Warning: Array to string conversion in /www/wwwroot/albarinascita.it/wp-includes/formatting.php on line 1128

CAPITOLO 1) Introduzione e periodo roseo

Purtroppo come è ben risaputo il Superbonus 110% introdotto dal Decreto Rilancio nel 2020 è da molto tempo demonizzato in modo massivo dal legislatore, dalle istituzioni e dai mass media.

Dopo un inizio spumeggiante avvenuto nel 2021, con monetizzazioni del credito che avvenivano con relativa celerità portando in brevissimo tempo alla piena occupazione del comparto delle costruzioni, alla fine dello stesso anno sono cominciati i primi problemi.

Nei primi mesi del 2021 l’attività della totalità degli istituiti finanziari e assicurativi, oltre alle partecipate Poste Italiane Spa e Cassa Depositi e Prestiti (cessionari) attivi nell’acquisto di questi crediti d’imposta a tasso contenuto hanno consentito di trasformare letteralmente l’Italia in un cantiere vivente. All’epoca il “nemico” era la difficoltà nel reperire i materiali per eseguire i lavori. Mancava tutto: materie prime come rame e acciaio, microchip per completare l’assemblaggio delle pompe di calore ecc. ecc.. Stranamente per il nostro Paese, per una volta funzionava a meraviglia una misura introdotta, che favoriva la fluidità degli incassi sulle fatture grazie alla straordinaria introduzione dello sconto in fattura e della cessione del credito. Ne beneficiavano tutti i settori che fisiologicamente crescono grazie al moltiplicatore edile (dal settore alimentare, della ristorazione, dei viaggi, delle concessionarie d’auto ecc ecc.). E’ noto, infatti, che se l’edilizia prospera anche tutti gli altri comparti stanno meglio.

Un comparto però è stato quello che ha decisamente beneficiato del decreto rilancio in modo molto più significativo rispetto agli altri: quello industriale.

Il Superbonus è stato un po’ diverso dall’edilizia tradizionale, in quanto per beneficiarne si era obbligati ad usare materiali a secco prodotti dal comparto industriale (caldaie, pompe di calore, fotovoltaico, pannelli solari, serramenti, isolanti termici ecc.). In primis questo fattore per lo Stato era vantaggioso perché la spesa, intesa come mancato gettito fiscale futuro, era alleggerita dalle enormi imposte erariali versate dall’industria al servizio dell’edilizia. Aumento delle assunzioni e maggiori utili si traducevano ovviamente nella crescita delle imposte da versare al fisco e al sistema previdenziale.

In secondo luogo il settore industriale si stava cimentando (qualcuno ingenuamente lo ha pure fatto) in una campagna di investimenti a medio lungo termine per incrementare la produzione ed evitare di dover necessariamente ricorrere all’import. Fabbriche di produzione di pannelli fotovoltaici, di isolanti termici, ecc. sarebbero sicuramente nate (e prosperate) con un Superbonus operativo a medio lungo termine.

Infatti TUTTE LE FORZE POLITICHE erano entusiaste della maxi-agevolazione e chiedevano a gran voce proroghe ed estensioni ad altri settori (come quello alberghiero) e non solamente alle abitazioni private.

Il Superbonus e la cessione del credito piacevano così tanto alle forze politiche che nel 2021 gli emendamenti che venivano presentati alle norme che lo disciplinavano erano sempre volti al suo potenziamento.

Clamoroso fu il Decreto Semplificazioni, fortemente voluto dal Ministro della Pubblica Amministrazione di Forza Italia Renato Brunetta, che addirittura permetteva di eseguire le opere anche in presenza di difformità urbanistiche.

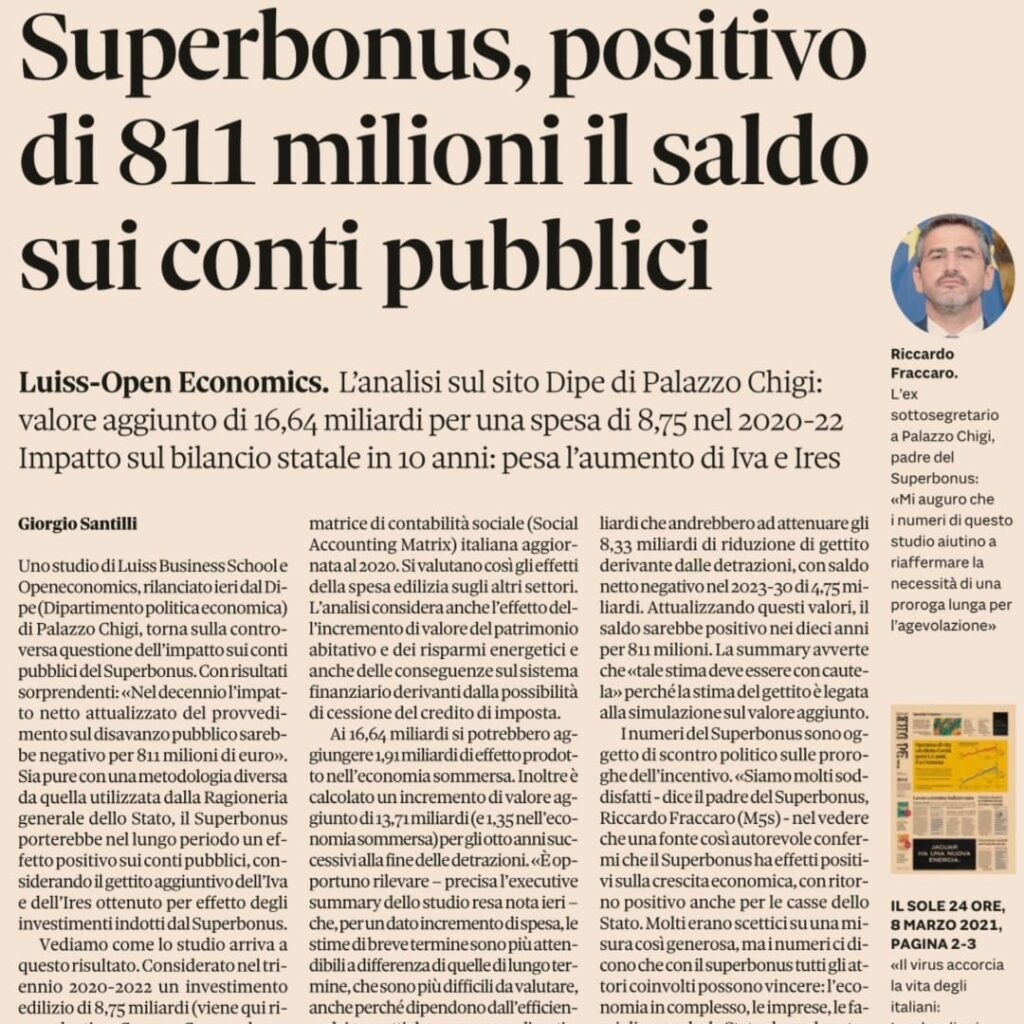

Infine va citata anche una relazione commissionata dal Ministero dell’Economia e Finanze alla Luiss Open Economics per stimare i costi e benefici della misura nel lungo periodo.

L’esito della stima fu sorprendente: un ritorno in attivo per lo Stato nel lungo periodo!

Seguirono molti altri importanti studi a quello della Luiss, ad esempio quelli di Nomisma e del Cresme.

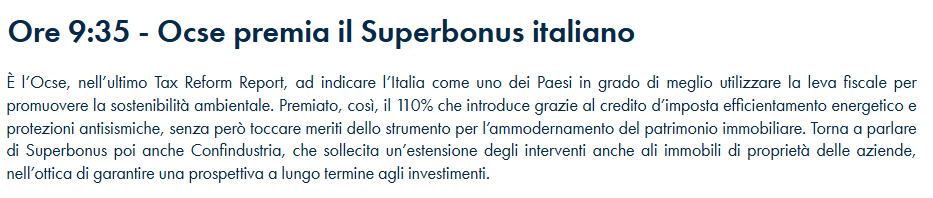

Addirittura la Commissione Europea ha assegnato 4 stelle su 5 alla misura. La quinta stella non è stata assegnata perché consigliavano di estenderlo ad altri settori ed in modo strutturale.

Anche una della agenzie di rating più importanti al mondo (Fitch) ha speso inizialmente ottime parole, anche se di recente ha ritrattato…

La Presidente della Commissione Attività Produttive, L’On. Martina Nardi, convocò l’associazione per valutare le proposte su come attuare il grande piano europeo sulla transizione energetica, più noto come GREEN DEAL.

Con stupore apprendemmo che in merito al Green Deal, per il nostro Paese la Commissione Europea inviò una relazione in cui consigliava di attuare il piano per il tramite delle PMI e dei liberi professionisti. Oltre ai vantaggi in termini di impatto ambientale, veniva puntualizzato come la prosperità delle PMI ne avrebbe tratto grandissimo giovamento. Fu consigliato inoltre di attuare questo piano attraverso incentivi come il SUPERBONUS coniugato con al CESSIONE DEI CREDITI FISCALI, esortando a renderli strutturali.

Purtroppo come sappiamo, il nostro Paese non solo ha dichiarato di non voler attuare il Green Deal, ma ha anche impostato la propaganda facendo in modo che le persone pensassero che l’Europa volesse mettere le mani sulle case degli Italiani.

Purtroppo la politica, avendo il controllo del main stream, può distorcere facilmente la realtà dei fatti, influenzando l’opinione pubblica.

E infatti queste informazioni non furono mai diffuse!

CAPITOLO 2) Primi problemi e affossamento del meccanismo della cessione del credito operato da Mario Draghi e Daniele Franco

Come un fulmine a ciel sereno l’11 Novembre 2021 sorgevano i primi problemi. Il Consiglio dei Ministri (nottetempo, come di consueto per il Governo di Mario Draghi) varava il DL Anti-frodi, e cominciavano le prime accuse sulle frodi.

Ricorderete la nota conferenza stampa del Premier Mario Draghi e del Ministro delle Finanze Daniele Franco per spiegare le ragioni per le quali andavano necessariamente presi quei provvedimenti.

Riascoltando attentamente si può notare che la preoccupazione del ministro Daniele Franco riguardava ben poco il Superbonus 110%, bensì il Bonus Facciate 90% introdotto senza limite di spesa, senza il visto di conformità obbligatorio e senza l’asseverazione della congruità dei prezzi.

Il risultato quindi fu la decisione di curare il male introducendo i visti e le asseverazioni già presenti fin dall’origine nel Superbonus110%, anche per i bonus minori.

Le conseguenze del DL Anti-frodi furono il termine definitivo dell’acquisto dei crediti d’imposta da parte di Cassa Depositi e Prestiti, oltre ad un blocco temporaneo generale anche degli altri players attivi in questo mercato, tuttavia conseguenze non devastanti come quelle causate successivamente all’approvazione di un altro (molto ben noto) decreto legge.

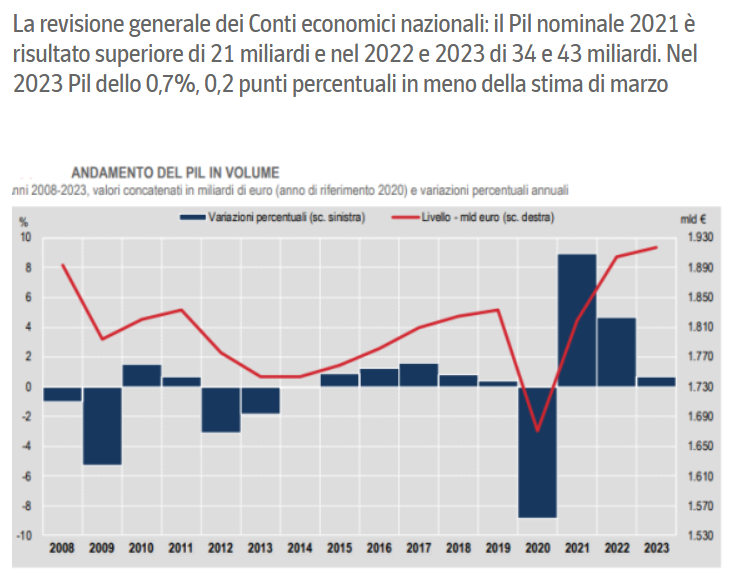

Il 2021 si concluse con uno strepitoso incremento del PIL del 6,8%, poi rivisto ben due volte al rialzo da parte di Istat sino al definitivo +8,9%.

Veniva anche approvata la proroga del Superbonus, voluta pressoché all’unanimità da tutte le forze parlamentari di maggioranza e opposizione nella finanziaria di fine anno.

CAPITOLO 3) Distruzione del meccanismo della cessione del credito mediante l’introduzione di una legge approvata alla stregua delle leggi razziali introdotte nel 1938.

Dopo aver dovuto digerire la proroga del Superbonus CHIESTA A GRAN VOCE da quasi tutte le forze parlamentari, l’ex banchiere centrale della BCE decise di attaccare direttamente lo strumento che aveva fatto volare il decreto rilancio: LA CESSIONE DEI CREDITI D’IMPOSTA.

Iniziavano a circolare le notizie, già dai primi giorni del 2022, che nel successivo decreto legge sarebbero state introdotte limitazioni nella cessione dei crediti fiscali.

Contestualmente in quei freddi giorni di Gennaio, il comparto edile, subodorando i guai in arrivo, iniziava a raggruppare imprenditori e liberi professionisti ai quali venivano bloccate le pratiche di cessione dei crediti presso la partecipata dello Stato Poste Italiane SPA.

Il 27 Gennaio 2022 venne organizzata a Roma la prima manifestazione, proprio presso la sede centrale di Poste Italiane che porterà nei mesi seguenti alla nascita di una vera e propria associazione di categoria che prenderà il nome di ”CLASS ACTION NAZIONALE DELL’EDILIZIA” e che sarà impegnata in più di 20 manifestazioni a Roma nei successivi 18 mesi, oltre che ad avere interlocuzioni con quasi tutti i partiti politici e le varie istituzioni per cercare di risolvere i problemi ingravescenti che l’intera filiera si trovava ad affrontare mese dopo mese.

Durante la prima manifestazione gli imprenditori incontrarono una folta delegazione del MOVIMENTO 5 STELLE che furono avvertiti ed informati dei pericoli provocati dall’introduzione dei limiti alla libera circolazione dei crediti fiscali contenuti nella bozza del Decreto Sostegni-Ter che circolava sui giornali.

Le perplessità erano molte perché dall’analisi dei vari prodotti finanziari non ne emergeva nessuno con limiti di trasferibilità imposti nel settore interbancario. Le banche, infatti, acquistano e cedono quotidianamente mutui fra loro, cosi come ogni tipo di azione ecc.. Alla delegazione Movimento 5 Stelle fu quindi chiesto di fermare la follia di Mario Draghi prima che il comparto edile fosse andato incontro incontro al una vera e propria catastrofe.

Risposero di stare tranquilli e che il Governo non avesse i numeri per far passare una cosa del genere.

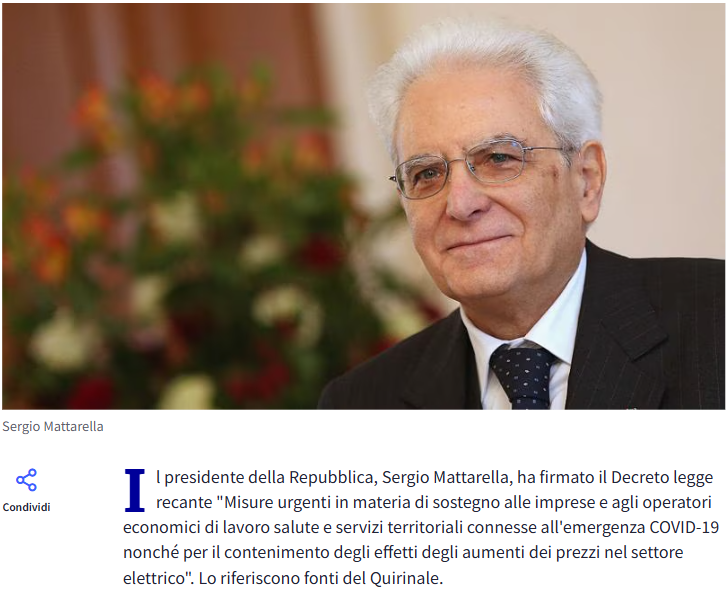

Invece poche ore dopo (intorno alle 19:00 – 20:00) il PRESIDENTE DELLA REPUBBLICA SERGIO MATTARELLA firmava il Decreto Sostegni-Ter che conteneva il famosissimo ART.28, caldeggiato da una propaganda equivalente a quella che condusse alle leggi razziali.

La cessione del credito fluida morì esattamente quel giorno e non si riprese mai più.

Seguì una vera e propria ondata di manifestazioni, oltre 20 contando anche quelle organizzate nel 2023.

Un momento della manifestazione degli imprenditori e lavoratori dellÕedilizia in piazza della Repubblica, Roma, 08 febbraio 2022. ANSA/ANGELO CARCONI

Contemporaneamente alle manifestazioni furono intraprese ogni tipo di mediazione con la politica, interagendo con tutte le commissioni parlamentari che si occupavano del Superbonus.

smart

Il costante impegno permise di riuscire ad ottenere la pubblicazione di brevi notizie sul problema anche a mezzo stampa, anche se quest’ultima non è stata MAI presente durante le manifestazioni per volere dei vari capo-redattori. Addirittura il 18 Maggio 2022 la manifestazione contava migliaia di persone in P.zza della Repubblica a Roma e non si presentò nemmeno una telecamera, mentre nello stesso momento, in un parco di Roma un esercito di giornalisti filmava e fotografava un gruppetto di no-vax che avevano organizzato un raduno non autorizzato dalla Questura per protestare contro il green pass.

Non si sono mai visti in piazza nemmeno i giornalisti amici del M5S come quelli de ILFATTO QUOTIDIANO e LA NOTIZIA.

Nelle piazze si vedevano sempre numerosi parlamentari del M5S in cerca di popolarità, ma mai una volta hanno provato a intercedere per coinvolgere la stampa.

L’articolo più importante in assoluto che fu pubblicato sulla vicenda è sicuramente quello delll’agenzia di stampa più grande al mondo REUTERS che, quando venne pubblicato, fu in molti paesi la notizia più letta riguardante l’Italia, persino davanti alla scissione tra Conte e Di Maio avvenuta lo stesso giorno.

Fu registrato anche un servizio di REPORT che decise di fare una puntata di approfondimento sul tema.

I giornalisti EDOARDO GARIBALDI e LUCA BERTAZZONI provarono anche a fare un buon lavoro, stravolto però da Sigfrido Ranucci all’ultimo momento in fase di montaggio. Il risultato fu uno strano servizio, ascoltandolo è difficile capire se gli autori siano contro il governo o contro i cittadini.

E’ noto purtroppo che servizi di Report sono sempre manomessi da Ranucci e spesso risultano faziosi.

Un portavoce dell’intero settore fu ospitato dalla nota trasmissione condotta da Floris DI MARTEDI’, ma una volta intesi i temi che volevano essere trattati (e i toni con i quali farlo) lo spazio a disposizione fu ridotto ad appena 40 secondi.

Come se non bastasse, dalla primavera del 2022 i (pochi) cessionari ancora in campo nell’acquisto dei crediti di imposta iniziavano a proporre a tutti i cedenti un maggiore tasso di sconto per le cessioni, ai limito dell’usura, inutili furono le successive richieste al MEF per l’introduzione di un tetto che impedisse lo sciacallaggio nei confronti di committenti e imprese che sarebbe stato inevitabile.

Il MEF rispose infatti che le regole sui prodotti finanziari riguardano BANKITALIA e che ad essa dovevano essere rivolte le richieste.

Bankitalia, interpellata immediatamente, rispose dopo mesi senza carta intestata, che l’introduzione di una soglia d’usura non era di sua competenza.

Ancora oggi vengono fatte acquisizioni di crediti d’imposta in modo ultra-speculativo, grazie al disinteresse mostrato dal MEF e da Bankitalia su questo importante argomento che fu portato sul loro tavolo.

Nel 2022 furono provati tutti gli strumenti a disposizione, anche l’invio massivo di un esposto alla magistratura contro l’art28 del sostegni-ter.

Era chiaro che il governo tentava di nascondere l’enorme controvalore dei crediti fiscali incagliati. Uscivano numeri “troppo strani”, sicuramente volti al ribasso.

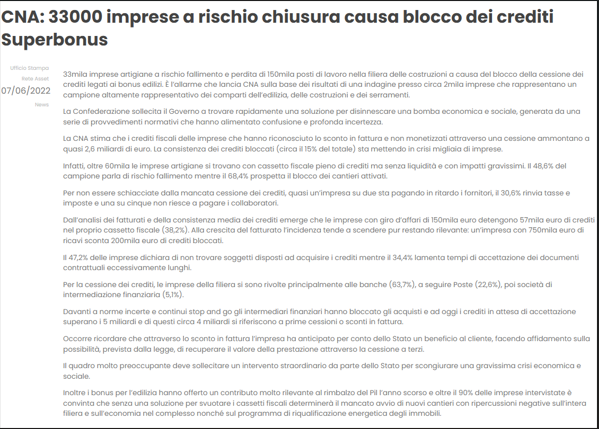

Le stime di ANCE o CNA, che poi venivano usate pure da tutti i politici come fossero dogmi facevano letteralmente “ridere i polli”.

Servivano i numeri veri, quelli che solo le banche avevano in possesso.

Fu così che il costante lavoro di interlocuzione giunse sino alla commissione parlamentare di inchiesta sul sistema bancario e finanziario presieduta dall’esponente del M5S Carla Ruocco.

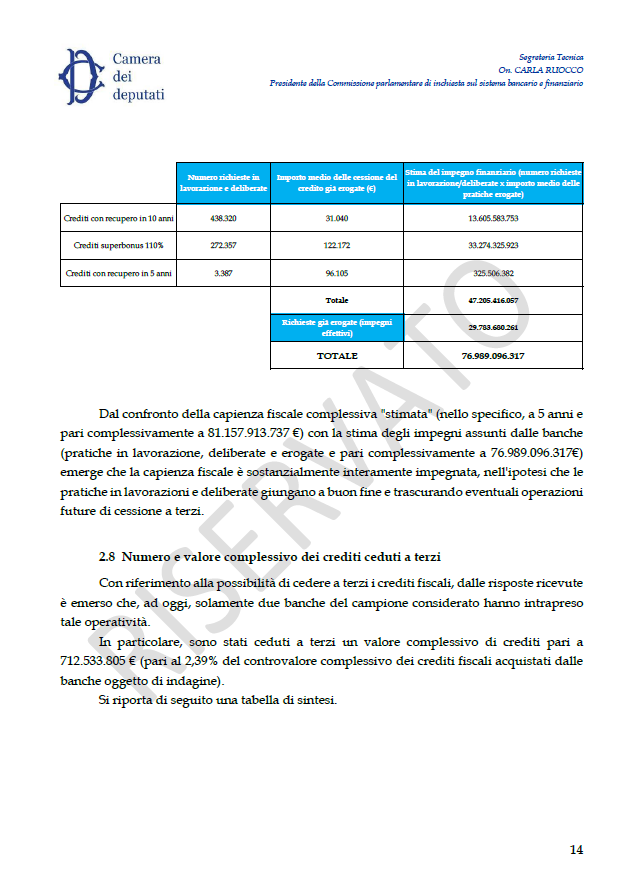

Clamorosamente i risultati dell’indagine furono resi pubblici a settembre 2022, pochi giorni dopo l’insediamento del Governo Meloni.

I crediti fiscali “incagliati” fino a Maggio/Giugno 2022 erano 47MLD e non certamente quanto veniva stimato dalle principali associazioni di categoria Ance o Cna.

Vergognoso fu l’intervento di Mario Draghi alla plenaria di Strasburgo, durante il qualche mese prima, screditò tutta Italia in mondovisione.

Una collaborazione con l’Europarlamentare Dino Giarrusso (fortunatamente) appena fuoriuscito dal M5S, permise di replicare nella stessa sede. E’ stato l’intervento migliore in assoluto effettuato da un parlamentare sul disastro dei crediti Superbonus incagliati.

Successivamente l’impegno fu rivolto nel tentativo di interloquire direttamente con la Commissione Europea.

Evidentemente l’unico “delinquente” nella vicenda del Superbonus era stato soltanto uno fino a quel momento: il legislatore.

Dal 2023 possiamo chiamarla definitivamente una vera e propria associazione per delinquere finalizzata alla frode aggravata, grazie alla complicità dell’ ISTAT e della CORTE DEI CONTI con il legislatore, ne parleremo approfonditamente più avanti in un capitolo dedicato.

Tornando al discorso Europa, purtroppo per gli italiani coinvolti con il blocco della cessione dei crediti il referente italiano in cima alla piramide di coloro che “contano” a Bruxelles era Paolo Gentiloni del Partito Democratico, che gestiva la Commissione agli Affari Economici. Gentiloni ovviamente, essendo un ultra-liberista completamente allineato al pensiero di Mario Draghi, non portò mai l’argomento all’attenzione dei vertici della Commissione, nonostante gli venne consegnato un dossier molto dettagliato.

Grazie alla caduta del Governo Draghi fortunatamente la circolare diramata fu pressoché annullata nella parte che delineava la responsabilità solidale dei cessionari, che senza questa sostanziale retromarcia non avrebbero sicuramente mai più acquistato i crediti dai cedenti.

2. LO STRAZIANTE LAMENTO DI MARIO DRAGHI MENTRE VENIVA CACCIATO DA QUASI TUTTI I PARTITI CHE COMPONEVANO IL SUO GOVERNOA CAUSA DEL SUPERBONUS.

La cosa divertente dell’intervento di Mario Draghi fu che accusò chi introdusse il meccanismo della cessione dei crediti senza discrimine e discernimento. Insomma, criticò il fatto che non venne dato in mano solo a pochi neoliberisti ma utilizzabile da tutti, anche dai più poveri.

Sicuramente uno dei partiti che introdussero questo meccanismo fu il PARTITO DEMOCRATICO che però rispose alle critiche subite con una standing ovation nei confronti dell’ex banchiere e, da li a qualche ora, anche ex premier.

Divertente anche lo sguardo che il Ministro Carfagna rivolse Draghi nella momento in cui quest’ultimo parla di dover tirare fuori dagli impicci le molte aziende che sono rimaste con i crediti fiscali bloccati.

Si vide un siparietto interessante quel giorno, anche in virtù del fatto che subito dopo l’intervento di Mario Draghi lo stesso PD si rese protagonista di un’imbarazzante appello rivolto alle altre forze politiche affinché non mandassero a casa il Governo.

Le parole del loro portavoce SIMONA MALPEZZI sono pura e rara follia che si è sommata all’omertà di Paolo Gentiloni a Bruxelles.

Fu pubblicato sul caso un video divertente.

CAPITOLO 4) GOVERNO MELONI E LE PROMESSE ELETTORALI DISATTESE

Ad Ottobre 2022 si insediava finalmente il Governo Meloni succedendo al Governo Draghi caduto anche per la questione Superbonus e cessione dei crediti incagliati.

Dopo aver ascoltato le parole di elementi di spicco di FDI il 18 Maggio 2022 durante una delle tante manifestazioni, molti elementi del comparto edile hanno espresso la loro preferenza alle successive elezioni politiche proprio per FDI pensando (erroneamente) che le promesse fatte potessero almeno in parte essere mantenute.

Divertente ascoltare gli interventi degli On. Andrea De Bertoldi e soprattutto quello di Paolo Trancassini quel giorno; a quest’ultimo fu dedicata anche una clip divertente.

In campagna elettorale Giorgia Meloni affermava (A GRAN VOCE) che qualora fosse stata eletta avrebbe tutelato i diritti di chi fosse rimasto con i crediti fiscali incagliati, oltre a stabilizzare i bonus edilizi con aliquote inferiori al 110%. Si parlava di introdurre un nuovo piano per la transizione energetica con aliquote massime all’80%.

Ovviamente non solo non tutelò proprio nessuno, ma quello che accadde fu quasi incredibile!

In primo luogo il Ministero dell’Economia e Finanze venne affidato alla LEGA.

Difficile trovare un precedente in cui il partito di maggioranza (forte di aver conquistato il triplo dei voti dei propri alleati) ceda ad un partito della coalizione il ministero più importante.

Giancarlo Giorgetti, che si presentò con un curriculum forse inadatto a gestire qualsivoglia attività, fu nominato Ministro dell’Economia e delle Finanze.

Giorgetti ha fatto il politico di mestiere fin da giovane età dopo aver conseguito la laurea in economia e commercio presso l’Università che insegna l’ultra-liberismo: LA BOCCONI.

Inizialmente non affrontò nemmeno la questione, lasciando le cose come stavano. Solo l’11 Novembre 2022 pronunciò la celebre frase “la cessione del credito è una possibilità e non un diritto” annunciando un DL che avrebbe limitato alle sole fasce di reddito più basse l’accesso al Bonus al 110%.

La delusione seguita alle inutili parole del Ministro Giorgetti in quella conferenza stampa e la mancanza di interventi significativi per risolvere i problemi condussero all’organizzazione della manifestazione più imponente e partecipata sull’argomento.

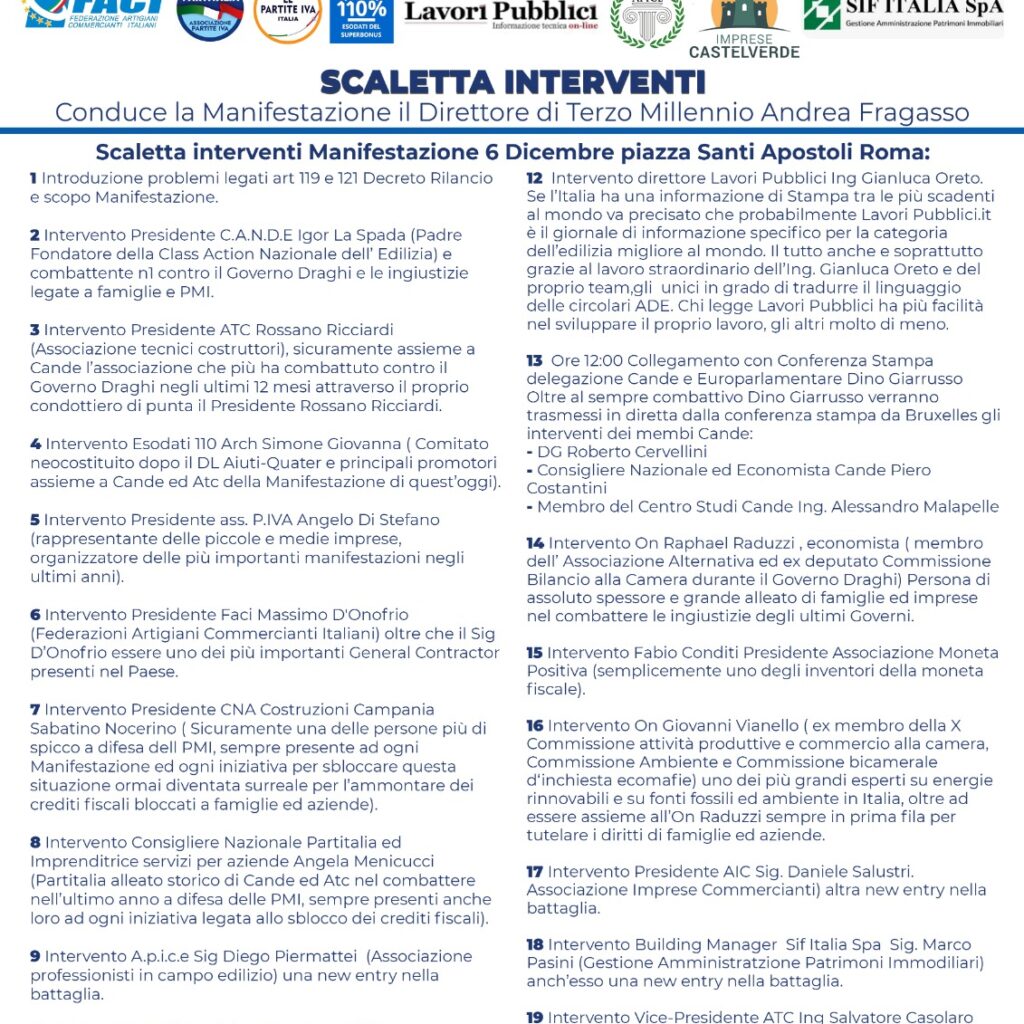

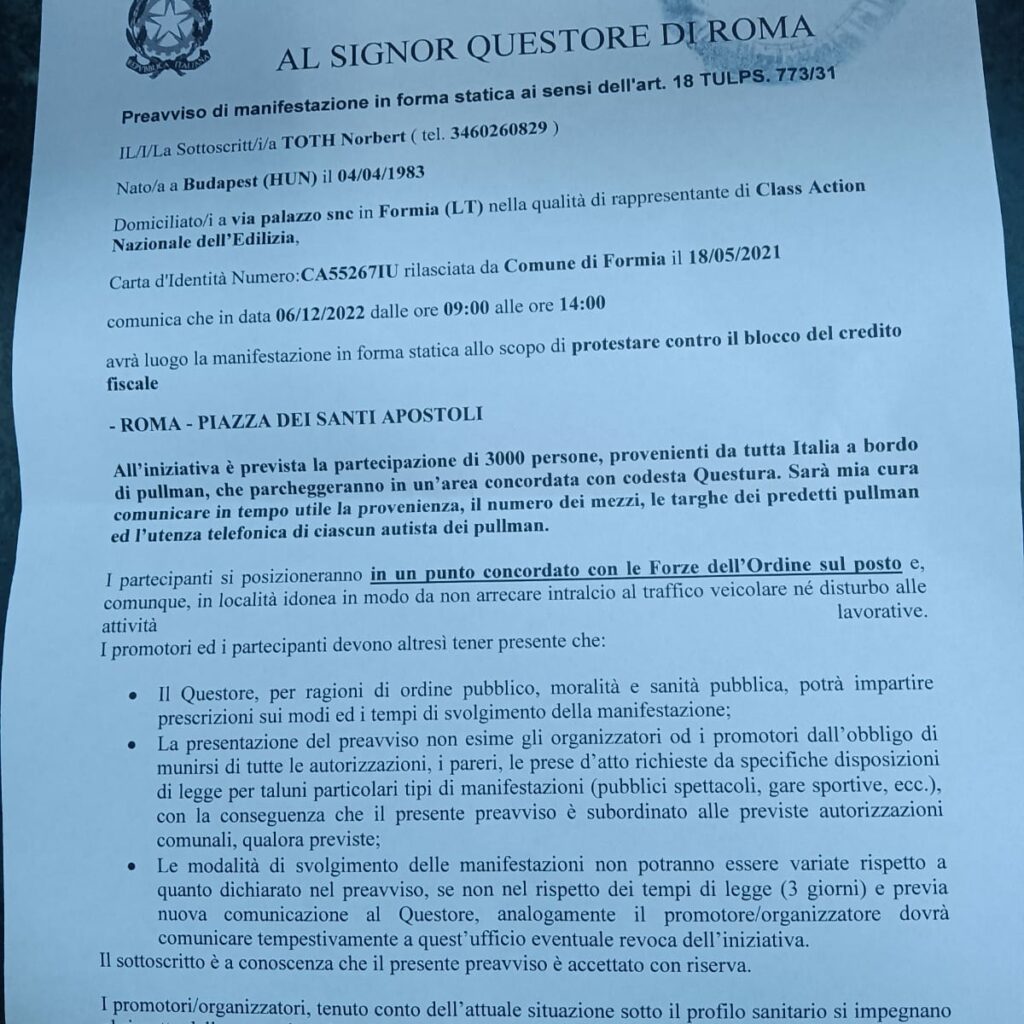

Il 6 Dicembre 2022 migliaia di liberi professionisti, committenti e imprese di costruzioni si ritrovarono in P.zza Santi Apostoli.

Fu redatta all’uopo una scaletta degli interventi dedicati ai vari esponenti politici invitati.

Qualche giorno prima dell’evento il M5S fece sapere che avrebbe partecipato anche l’ex Presidente del Consiglio Giuseppe Conte.

Fu risposto chiaramente che non era stato invitato e che non sarebbe stato fatto salire sul palco.

Il PREFETTO DI ROMA BRUNO FRATTASI fece prelevare l’organizzatore della manifestazione dalla DIGOS e lo fece portare nel suo ufficio contro la propria volontà, lasciando libero l’ex presidente del consiglio di fare indisturbato la sua “passerella”.

La narrazione dettagliata dell’accaduto e il vergognoso comportamento dei pentastellati guidati dal loro leader Giuseppe Conte è disponibile nel comunicato stampa diramato il giorno successivo.

La rabbia dei manifestanti si scatenò e la folla decise di dirigersi a Montecitorio.

Fu anche interessante conoscere il “Richelieu” di Giorgia Meloni, fino a quel momento abbastanza sconosciuto ai più.

Giovanbattista Fazzolari si rivelerà in seguito una figura molto negativa in tutta questa vicenda. Definito il “BRACCIO AMBIDESTRO” di Giorgia Meloni ed essendo il sottosegretario alla presidenza del consiglio la sua influenza sul governo era enorme.

Nelle numerose manifestazioni di piazza erano spesso coinvolte più associazioni di categoria, una di queste (che non sarà nominata) all’epoca era collegata con Fratelli D’Italia. Quando il partito di Giorgia Meloni vinse le elezioni, fu semplice per quest’ultima chiedere un incontro durante il quale Fazzolari, contrariato, disse loro che non avrebbe fatto nulla per sbloccare la cessione dei crediti di imposta, dato che nè lui nè il governo non avevano a cuore le PMI e che forse con il disastro legato ai crediti fiscali incagliati del Superbonus sarebbe stato utile per far chiudere le attività che “inquinano” il mercato e l’economia.

Ricordiamo che il tessuto produttivo italiano è composto per il 92% da PMI.

Nella conversazione chiarì che il Governo avrebbe introdotto stringenti parametri ISEE per limitare il più possibile la platea che avrebbe ancora avuto accesso agli incentivi.

Giustificò che la proroga concessa era dovuta solamente per le imminenti elezioni amministrative del Lazio e della Lombardia, ma promise che una volta concluse avrebbero stroncato definitivamente anche la cessione dei crediti sui nuovi lavori.

Subito dopo le elezioni, nottetempo continuando la tradizione avviata dal Governo Draghi, il CDM emanò il DL 11/2023 che non permise più di usufruire delle opzioni di sconto in fattura e cessione del credito (gli strumenti che fecero decollare il Decreto rilancio) per i lavori iniziati successivamente alla pubblicazione decreto stesso.

Accadde esattamente quello che profetizzò Fazzolari, le intenzioni del Sottosegretario furono pubblicate un paio di mesi prima dei fatti che si sarebbero effettivamente verificati in un post su una pagina facebook.

Interessante la giravolta di Fratelli D’Italia che sino a poco tempo prima presentava Disegni di Legge (2020) a firma di esponenti di alto grado come URSO o DE BERTOLDI sulla moneta fiscale.

Degna di nota anche la preoccupazione mostrata dall’On. De Bertoldi ad un convegno dei commercialisti il 4 Novembre 2022, che dichiarava come l’incaglio dei crediti d’imposta avrebbe portato sul tavolo del Governo “una delle più importanti crisi della storia repubblicana” qualora non avessero rimesso in moto il meccanismo della cessione dei crediti di imposta.

A fine Dicembre 2022 fu introdotta la check list documentale ministeriale, proposta dall’associazione e integralmente adottata da quasi tutti i cessionari rimanenti in gioco, il più concreto risultato ottenuto con il costante lavoro di confronto con la politica.

Questo fu molto importante, perché i cessionari attivi nel mercato fino a quel momento non conoscevano esattamente quali documenti avrebbero dovuto analizzare e conservare per ottenere la manleva sulla responsabilità solidale, rischiando di concorrere in reati penali in caso di sequestri per crediti irregolari.

Questa piccola vittoria, paradossalmente, fu ottenuta mediante la collaborazione con Fratelli d’Italia grazie all’ On. Guido Quintino Liris.

CAPITOLO 5) FALSO IN BILANCIO DEI CONTI PUBBLICI DELLO STATO PIU’ GRANDE DELLA NOSTRA STORIA REPUBBLICANA

Come predetto qualche mese prima dal sottosegretario alla presidenza del consiglio Giovanbattista Fazzolari, nel 2023 cominciò l’assalto finale al Superbonus e alla trasferibilità dei crediti fiscali.

Si cominciò con il DL11/2023 che vietò di usufruire dell’agevolazione del Superbonus, dello sconto in fattura e della cessione del credito per i nuovi lavori dall’entrata in vigore della normativa, oltre che a limitare quelli che ci erano rientrati con le Cilas presentate entro il 25 Novembre 2022.

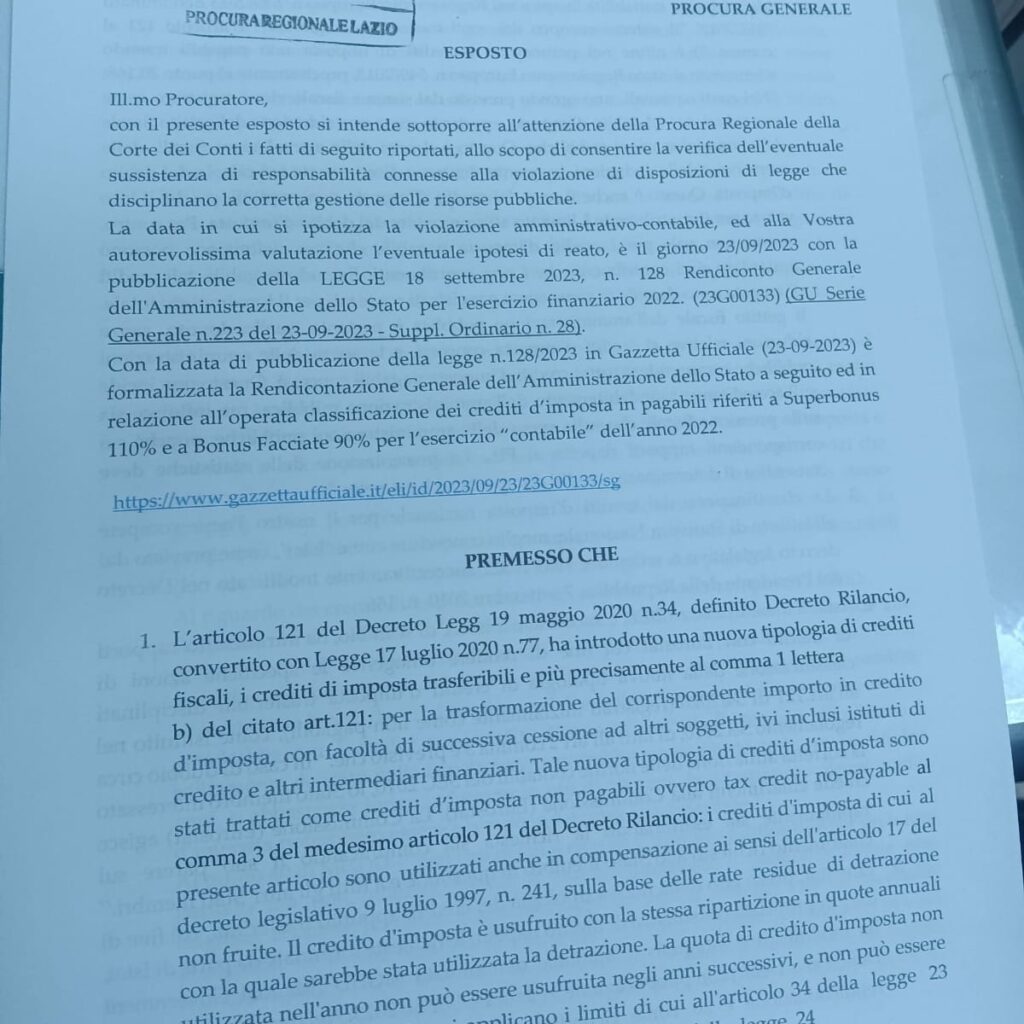

Ma è il 2 Marzo 2023 che avvenne una cosa INCREDIBILE che passerà alla storia come LA PIU’GRANDE FALSIFICAZIONE DI CONTI PUBBLICI DELLO STATO ITALIANO. Una vera e propria truffa ai danni del popolo italiano e oltre che nei confronti di tutti i cittadini dell’Unione Europea, il tutto condito con l’aggravante della premeditazione.

Essendo il Capitolo più importante di tutti, cerchiamo di andare con ordine e narrare i fatti in modo chiaro ed esaustivo.

Tutto iniziò nella primavera del 2021 durante la quale ISTAT chiese un parere ad Eurostat sulla registrazione contabile dei crediti di imposta trasferibili introdotti dal decreto rilancio.

Il motivo della richiesta di questo parere nasce da questa interpretazione su come annoverare nel bilancio di Stato i crediti fiscali: qualsiasi cessione dei crediti di imposta al sistema bancario imporrebbe di contabilizzare l’intero bonus fiscale nell’anno in cui i crediti stessi sono generati (ovvero l’anno in cui vengono realizzate le opere), indipendentemente dal fatto che l’agevolazione fiscale, qualora portata direttamente in compensazione dal contribuente, fosse dilazionata in un periodo più lungo (4, 5 o 10 anni).

Questa contabilizzazione, ovviamente, condurrebbe presto all’insostenibilità del debito pubblico.

L’Anche ha più volte chiesto le ragioni di questa interpretazione , per la mancanza di regole contabili certe sul tema da parte di Eurostat.

A causa di questa impasse l’Istat ha richiesto un parere normativo alla Commissione europea.

Secondo la Direzione Finanza e Statistica, è la natura del credito a determinare le regole per la sua contabilizzazione.

“Nel caso dei crediti da Superbonus 110%, questi appaiono limitati all’importo del debito fiscale dei fruitori, quindi non sono interamente pagabili” scrive Ance.

L’Istat conviene sul fatto che la registrazione bilancio possa, quindi, essere suddivisa in parti uguali negli anni di effettiva fruizione dei crediti di imposta, anche nel caso in cui il credito sia ceduto a terzi.

Il parere reso da Eurostat fa luce sulla registrazione nei conti nazionali di due provvedimenti di agevolazione per famiglie e imprese, il “bonus 110%” e il credito di imposta connesso al cosiddetto “Piano transizione 4.0”.

Si tratta di due agevolazioni che presentano specificità tali da non consentire un’immediata interpretazione delle regole stabilite dal regolamento SEC e dal Manual on Government Deficit and Debt (MGDD).

Per quanto riguarda il bonus 110%, una nota informativa di Ance chiarisce che Eurostat abbia riconosciuto che le regole attuali del SEC 2010 e dell’MGDD non descrivono criteri precisi su questi aspetti. La mancanza di requisiti rigorosi non permette di definire con certezza se i crediti di imposta attribuiti ai contribuenti che accedono a questo incentivo siano da classificare quali “non-payable” (e quindi da registrare suddivisi in parti uguali negli anni di effettiva fruizione dei crediti di imposta) o quali “payable” (quindi da registrare interamente nell’anno in cui il credito fiscale è attribuito al contribuente).

L’obiettivo di Eurostat è chiarire al più presto questi aspetti, normandoli in una guida metodologica in attesa della pubblicazione della versione aggiornata dell’MGDD. Intanto, la misura continuerà a essere registrata nei conti nazionali come “non-payable”.

Altro capitolo, il credito di imposta connesso al Piano di transizione 4.0, anche in questo caso Eurostat ha confermato l’interpretazione dell’Istat secondo cui i crediti di imposta attribuiti ai contribuenti che accedono a tele misura, per le caratteristiche che la contraddistinguono, debbano essere classificati come “payable”.

In sostanza ANCE (l’associazione nazionale costruttori edili) ha prima sollevato una questione che non sembri rientrare nelle proprie competenze e successivamente ha redarguito EUROSTAT per non aver trovato nelle norme attuali riferimenti tali da rendere univoca la classificazione dei crediti di imposta.

Dedicheremo un capitolo separato su ANCE in questo articolo di approfondimento sul tema.

Le consulenze metodologiche tra Istat ed Eurostat vanno avanti incessantemente per oltre 18 mesi, fino a che Eurostat ha introdotto i parametri per la classificazione un credito fiscale trasferibile (pagabile o non pagabile) nel proprio MGDD (Manual Government Deficit and Debt).

A Febbraio l’audizione in COMMISSIONE FINANZE del Director of Government Finance Statistics di Eurostat Luca Ascoli servì per illustrare i nuovi punti dell’MGDD che sarebbero serviti quali riferimento ad Istat per la corretta e definitiva classificazione dei crediti fiscali trasferibili.

Superbonus, il parere Eurostat dopo lo scambio di informazioni con Istat

TUTTE LE CONSULENZE METODOLOGICHE TRA ISTAT ED EUROSTAT TRADOTTE DA INGLESE AD ITALIANO

COMMISSIONE EUROPEA EUROSTAT Direzione D: Statistiche sulla finanza pubblica (SFP) Commissione europea, 2920 Lussemburgo, LUSSEMBURGO – Tel. +352 43011 Ufficio: BECH E4/831 – Tel. diretto +352 4301-32707 Luca.Ascoli@ec.europa.eu Lussemburgo, ESTAT/D-2/LA/GB/DI/pr D(2023) Gian Carlo Blangiardo Presidente Istituto Nazionale di Statistica Via Cesare Balbo, 16 I – 00184 Roma Italia Oggetto: Rilevazione statistica del Superbonus 110%, della Transizione 4.0 e di altri crediti d’imposta sulle ristrutturazioni Riferimento: Scambio di e-mail nel marzo 2020; Risultati finali della visita di dialogo PDE in Italia del 7-8 gennaio 2021; Seguito del punto d’azione 25 emesso durante la visita di dialogo PDE del 2021; Lettera di consulenza di Eurostat sulla registrazione del Bonus 110% e della Transizione 4.0 del giugno 20212; Principali conclusioni e punti d’azione della visita di dialogo PDE in Italia del 15-16 novembre 2022 e del 16 dicembre 2023; Seguito dei punti d’azione 22 e 23 emessi durante la visita di dialogo PDE del 2022; la Sua richiesta di consulenza formale del 24 febbraio 2023; Egregio signor Blangiardo, a seguito delle discussioni bilaterali avvenute nel corso delle visite di dialogo PDE in Italia del 7-8 gennaio 2021 e del 16 dicembre 2022, dei successivi scambi bilaterali, delle discussioni tenutesi in videoconferenza il 6 febbraio 2023 e della Sua richiesta ufficiale di consulenza del 24 febbraio 2023, Eurostat desidera fornirLe il proprio parere in merito alle statistiche 1 93eadd4a-6203-5090-3685-000eae93da90 (europa.eu) 2 6af5ce6b-9994-39c5-368e-7729d8164deb (europa.eu) 3 I risultati della visita della PDE in Italia non sono ancora stati pubblicati. 4 registrazione del credito d’imposta Superbonus 110%, di altri crediti d’imposta per le ristrutturazioni e del credito d’imposta Transizione 4.0.

LA QUESTIONE CONTABILE PER LA QUALE SI FORNISCE UN CHIARIMENTO La questione per la quale si fornisce un parere riguarda la registrazione statistica di alcuni crediti d’imposta esistenti in Italia, ovvero: il Superbonus 110%, altri crediti d’imposta per le ristrutturazioni e il credito d’imposta Transizione 4.0, secondo l’aggiornamento del Manual on Government Deficit and Debt (MGDD 2022) pubblicato sul sito web di Eurostat il 1° febbraio 20234.

1.1. Documentazione fornita Prima della visita di dialogo della PDE nel gennaio 2021, l’ISTAT ha fornito a Eurostat una nota sulla registrazione statistica di alcuni nuovi crediti d’imposta introdotti nel contesto della pandemia COVID-19, compresa una descrizione del Superbonus 110%. La questione è stata seguita in uno scambio di opinioni relativo al punto d’azione 25 concordato durante la visita. Nel maggio 2021, le autorità statistiche italiane hanno richiesto un parere metodologico ufficiale sulla registrazione del Bonus 110% (noto anche come Superbonus 110%) e dei crediti d’imposta della Transizione 4.0, pubblicato da Eurostat nel giugno 2021. La registrazione statistica del Superbonus 110% e dei crediti d’imposta della Transizione 4.0 è stata quindi ridiscussa durante la visita di dialogo della PDE nel dicembre 2022, sulla base dell’imminente nuova versione del MGDD. Durante l’incontro è stato deciso di organizzare una videoconferenza di follow-up, in cui discutere i dettagli del trattamento statistico (punto d’azione 22 della visita del 2022) e, a tal fine, le autorità statistiche italiane hanno fornito un’analisi dettagliata dei crediti d’imposta in questione (punto d’azione 23). A seguito delle discussioni bilaterali e dei chiarimenti forniti durante le visite PDE 2021 e 2022 e durante la videoconferenza del 6 febbraio 2023, nonché della vostra richiesta formale di consulenza del 24 febbraio 2023, Eurostat fornisce ora il proprio parere con la presente lettera. 1.2. Descrizione dei casi Nel contesto della crisi COVID-19, il governo italiano ha introdotto una serie di misure per mitigare l’impatto economico su famiglie e imprese, tra cui diversi nuovi crediti d’imposta. Superbonus 110% Il credito d’imposta Superbonus 110% è esteso ai beneficiari che effettuano interventi di efficienza energetica sugli edifici residenziali a partire dal 1° luglio 2020. Il credito d’imposta è (attualmente) pari al 110% delle spese sostenute, in particolare, per gli investimenti specifici finalizzati al miglioramento dell’efficienza energetica (“Ecobonus”) e agli interventi antisismici (“Sismabonus”). Per tutti gli interventi, il rispetto dei requisiti tecnici e la corrispondente congruità delle spese sostenute devono essere certificati da tecnici abilitati (“asseverazione”). Solo nel caso di interventi di efficienza energetica (“Ecobonus”), una copia dell’“asseverazione” deve essere presentata all’Agenzia nazionale per le nuove tecnologie, l’energia e l’ambiente. 4 Manuale sul deficit e sul debito pubblico – Attuazione del SEC 2010 (europa.eu)

e sviluppo economico sostenibile (ENEA) che fornisce un codice identificativo. L’asseverazione deve essere inviata all’ENEA entro 90 giorni dalla fine dei lavori. Il credito d’imposta Superbonus 110% può essere richiesto secondo le seguenti modalità: 1) da parte del beneficiario originario come detrazione dall’imposta dovuta nella dichiarazione dei redditi in cinque anni, in quote annuali di pari importo e sempre nei limiti dell’imposta dovuta dal beneficiario per ciascun anno. In questo caso, può essere utilizzata a partire dalla prima presentazione della dichiarazione dei redditi dell’anno successivo a quello in cui è stata sostenuta la spesa, ossia da settembre/novembre T+1 se la spesa è stata sostenuta nell’anno T. 2) In alternativa all’utilizzo diretto, il beneficiario può optare per lo sconto in fattura (parziale o totale) o per la cessione del credito d’imposta per un importo pari alla detrazione spettante e/o non ancora utilizzata. I fornitori e/o i cessionari utilizzano il credito d’imposta esclusivamente per compensare il proprio debito fiscale e alle stesse condizioni previste per il beneficiario originario. Tale opzione deve essere comunicata dal beneficiario della detrazione all’Agenzia delle Entrate entro il 16 marzo dell’anno successivo a quello in cui è stata sostenuta la spesa. Il credito d’imposta trasferito può essere utilizzato in compensazione del debito fiscale complessivo a partire dall’anno successivo a quello in cui è stata sostenuta la spesa e sempre dopo il giorno 10 del mese successivo alla corretta presentazione della comunicazione all’Agenzia delle Entrate. Eurostat osserva che, sebbene il beneficiario originario possa designare in modo flessibile la parte del credito d’imposta Superbonus 110% che intende vendere e la parte che intende conservare, la scelta deve comunque essere effettuata tramite una comunicazione all’Agenzia delle Entrate (applicazione web) entro il 16 marzo T+1 (o entro novembre T+1 a pagamento), e dopo tale data è irrevocabile – cosicché alcuni crediti d’imposta possono eventualmente andare persi se il contribuente originario ha calcolato male il proprio spazio fiscale. Il Superbonus 110% è attualmente registrato come credito d’imposta non pagabile. Visita di dialogo EDP nel 2021 Eurostat ha discusso la registrazione statistica del Superbonus 110% nella visita di dialogo EDP del 2021. Nei conti nazionali, le autorità statistiche italiane hanno registrato il Superbonus 110% come credito d’imposta non pagabile. Eurostat ha ritenuto che, a causa della trasferibilità multipla del credito d’imposta, la probabilità che il governo paghi il credito d’imposta a uno qualsiasi dei beneficiari/trasferiti fosse molto alta e, pertanto, ha ritenuto che il Superbonus 110% dovesse essere registrato come credito d’imposta pagabile, anche se sarebbe stata necessaria un’interpretazione del SEC 2010.Le autorità statistiche italiane hanno informato Eurostat di ritenere che la trasferibilità non costituisca un credito incondizionato del beneficiario, secondo le regole metodologiche esistenti. Eurostat ha quindi concordato che, in via provvisoria, il Superbonus 110% possa rimanere classificato come credito d’imposta non pagabile fino a quando la questione non sarà discussa dal gruppo di lavoro sulle statistiche della procedura per i disavanzi eccessivi e risolta definitivamente, nel contesto di una nuova edizione del MGDD. Il parere di Eurostat sulla registrazione del Superbonus 110% pubblicato nel giugno 2021 Nel maggio 2021, le autorità statistiche italiane hanno richiesto un parere metodologico ufficiale sulla registrazione del Bonus 110% (noto anche come Superbonus 110%) e dei crediti d’imposta della Transizione 4.0. Eurostat ha ribadito nella sua lettera ufficiale che il Superbonus 110% potrebbe essere considerato un caso limite e che sono necessarie ulteriori indagini sulla questione, anche a livello europeo. In considerazione del prossimo aggiornamento dell’MGDD, Eurostat intendeva introdurre una guida metodologica specifica che coprisse i casi di crediti d’imposta trasferibili e differibili. La lettera di consulenza è stata pubblicata sul sito web di Eurostat nel giugno 2021. Altri crediti d’imposta per ristrutturazioni Gli altri crediti d’imposta relativi a misure di ristrutturazione, come il Bonus facciate, l’Ecobonus e il fotovoltaico, la Ristrutturazione patrimonio edilizio, ecc. sono di natura simile al Superbonus 110%, ma prevedono diverse aliquote di rimborso sulle spese sostenute dal beneficiario (36%, 40%, 50%, 65%, 90%, ecc.). Come nel caso del Superbonus 110%, questi crediti d’imposta possono essere utilizzati nei seguenti modi: 1) dal beneficiario originario come riduzione del debito fiscale entro il limite dell’imposta sul reddito in un anno, 2) da un cessionario, quando il credito fiscale viene trasferito o utilizzato come sconto sulla fattura dal beneficiario originario, per compensare il debito fiscale complessivo. In generale, tutti gli altri crediti d’imposta sulle ristrutturazioni possono essere utilizzati in dieci rate annuali di pari importo. I crediti d’imposta per le ristrutturazioni, diversi dal Superbonus 110%, sono attualmente registrati come crediti d’imposta non pagabili nei conti nazionali italiani. Questi crediti d’imposta sono stati discussi per la prima volta in modo specifico con le autorità statistiche italiane nella videoconferenza del 6 febbraio 2023. Credito d’imposta Transizione 4.0 In Italia, il piano Transizione 4.0 mira a sostenere la trasformazione digitale delle imprese italiane incentivando gli investimenti privati a sostegno della digitalizzazione. È rivolto a potenziare la ricerca di base e applicata, a facilitare il trasferimento tecnologico e a promuovere la trasformazione digitale dei processi produttivi, nonché gli investimenti in beni immateriali. In questo contesto, nel 2020 è stato introdotto un nuovo regime di credito d’imposta che consente alle imprese di ottenere un credito d’imposta per gli investimenti in beni materiali e immateriali, software, iniziative di R&S&I e attività di formazione specifiche. L’entità del credito d’imposta dipende dal tipo di beni acquistati ed è proporzionale all’importo della spesa sostenuta (ad esempio, dal 5% al 70%). Le imprese ammissibili possono utilizzare il credito d’imposta per compensare il loro debito fiscale complessivo (cioè la copertura di altri obblighi fiscali e contributivi) in tre o cinque rate uguali, a seconda del tipo di beni. Nel 2020, quando è stato introdotto per la prima volta, il credito d’imposta poteva essere utilizzato a partire dall’anno successivo a quello in cui i beni sono diventati operativi (per i beni diversi da quelli 4.0) o interconnessi con il processo produttivo (per i cosiddetti beni 4.0). A partire dal 2022, potrà essere utilizzato nello stesso anno in cui il bene diventa operativo o interconnesso. Il trasferimento di questi crediti d’imposta non è consentito. Se l’importo del credito d’imposta utilizzabile nell’anno supera il debito fiscale complessivo del beneficiario nell’anno (compresi gli obblighi fiscali se agisce come sostituto d’imposta), l’importo eccedente non può essere rimborsato al beneficiario ma può comunque essere utilizzato per compensare il debito fiscale negli anni successivi. Va notato che la regola dei tre o cinque anni non limita di per sé il numero di anni in cui il credito d’imposta può essere utilizzato, ma serve invece a calcolare l’importo massimo del credito d’imposta che può essere utilizzato in un determinato anno.

Il credito d’imposta Transizione 4.0 può quindi essere utilizzato per un numero illimitato di anni fino al suo completo esaurimento. Il parere di Eurostat sulla registrazione del credito d’imposta Transizione 4.0 pubblicato nel giugno 2021, come già accennato, Eurostat ha pubblicato un parere metodologico sulla registrazione di due crediti d’imposta, tra cui il credito d’imposta Transizione 4.0. Nella sua lettera, Eurostat ha confermato il parere dell’Istat secondo cui, per tutte le ragioni descritte nella sezione di analisi che segue, il credito d’imposta Transizione 4.0 dovrebbe essere considerato come un credito d’imposta pagabile.

ANALISI METODOLOGICA E CHIARIMENTI 2.1 Regole contabili applicabili Le norme contabili applicabili sono le seguenti: SEC 2010, capitolo 4, paragrafo 4.81 e capitolo 20, paragrafi 20.167-20.168. Manuale sul deficit e sul debito pubblico (MGDD) del 2022, Registrazione dei crediti d’imposta nella sezione 2.2.2.4. 2.2 Disponibilità di analisi di contabilità nazionale Le autorità statistiche italiane hanno fornito ad Eurostat note analitiche e ulteriori chiarimenti sulla registrazione dei crediti d’imposta in questione, nel periodo 2021-2022, come descritto al punto 1.1. Nella loro analisi più recente, le autorità statistiche italiane hanno ritenuto che, tenendo conto degli ulteriori chiarimenti inclusi nella nuova versione 2022 dell’MGDD, il Superbonus 110% debba essere riclassificato come credito d’imposta ‘pagabile’ dal 2020, anno della sua introduzione. Di conseguenza, il beneficio fornito ai beneficiari dovrebbe essere registrato come spesa pubblica nel momento in cui il credito d’imposta viene maturato, ossia nel momento in cui viene effettuato l’investimento, e non come riduzione delle entrate fiscali nel momento in cui il credito d’imposta viene utilizzato. La spesa pubblica dovrebbe tuttavia essere rettificata per gli importi che si ritiene siano andati perduti, sulla base delle evidenze del passato. Secondo la proposta delle autorità statistiche italiane, gli altri crediti d’imposta sulle ristrutturazioni, ad eccezione del Bonus facciate, dovrebbero rimanere classificati come crediti d’imposta non pagabili, principalmente a causa degli importi non trascurabili già persi, sulla base di prove passate, o che si prevede saranno persi negli anni futuri. Per quanto riguarda il Bonus facciate, le autorità statistiche italiane hanno ritenuto che i beneficiari abbiano optato in larga misura per il trasferimento dei crediti d’imposta (che possono essere utilizzati nei dieci anni successivi) piuttosto che per l’utilizzo diretto, al fine di ridurre il rischio di perderli. Per questo motivo, hanno proposto di registrare il Bonus facciate come un credito d’imposta erogabile, analogamente al Superbonus 110%. Per quanto riguarda il credito d’imposta Transizione 4.0, le autorità statistiche italiane ritengono che esso debba rimanere registrato come credito d’imposta da pagare. Tuttavia, a causa dell’indisponibilità di stime anticipate e del rischio di potenziali revisioni di ampia portata, hanno proposto di registrare la spesa pubblica sulla base delle informazioni provenienti dalle dichiarazioni dei redditi, che attualmente sono considerate l’unica approssimazione affidabile degli importi di competenza, ossia nell’anno della dichiarazione dei redditi piuttosto che nell’anno della spesa, quindi con un ritardo di un anno rispetto al principio di competenza.

2.3 Analisi metodologica e chiarimenti di Eurostat

La distinzione tra crediti d’imposta pagabili e non pagabili e, di conseguenza, la loro registrazione nei conti nazionali, è definita dal SEC 2010 (così come dall’SCN 2008), a seguito di una modifica dell’SCN 1993 e del SEC 1995.

In particolare, il SEC 20.167 recita: “I crediti d’imposta possono essere pagabili, nel senso che l’importo del credito che eccede il debito d’imposta sarà pagato al beneficiario”. Per contro, alcuni crediti d’imposta non sono pagabili e sono descritti come “sprecabili”. Sono limitati all’entità del debito fiscale”. Il trattamento nei conti nazionali (paragrafo 20.168 del SEC) dipende quindi dalla classificazione del credito d’imposta: o come credito d’imposta non pagabile (che riduce le entrate fiscali del governo al momento dell’utilizzo) o come credito d’imposta pagabile (registrato come spesa pubblica).

Il paragrafo 4.81 del SEC (secondo trattino, in particolare) suggerisce che questa distinzione mira principalmente a evitare di distorcere i conti nazionali registrando impropriamente gli interventi di spesa pubblica come una riduzione delle entrate pubbliche, per il solo motivo che questi interventi transitano/si regolano attraverso il sistema fiscale, sebbene abbiano effettivamente la natura di una spesa. Il criterio scelto dal SEC 2010 per distinguere tra spesa e riduzione delle entrate è la “sprecabilità”.

La delimitazione “non sprecabilità”/“sprecabilità” è stata comunemente intesa come basata sul fatto che le autorità fiscali rimborsino o non rimborsino i beneficiari quando il credito d’imposta supera il loro debito fiscale, spesso un debito d’imposta sul reddito. Tuttavia, Eurostat ha notato l’emergere di nuovi tipi di crediti d’imposta, apparentemente non sprecabili, ma in cui la probabilità di spreco (quindi di guadagno) per il governo sarebbe molto bassa, perché il credito d’imposta può essere compensato con le passività fiscali totali, o può essere trasferibile, o può essere indefinitamente differibile.

Pertanto, il capitolo aggiornato del 2022 dell’MGDD sulla registrazione dei crediti d’imposta fornisce elementi per distinguere meglio tra i crediti d’imposta per i quali deve essere riconosciuta una spesa/passività pubblica (crediti d’imposta pagabili/non sprecabili) e quelli che devono essere registrati come una riduzione delle entrate fiscali pubbliche (crediti d’imposta non pagabili/non sprecabili).

L’ MGDD, parte 2.2.2.4.3, paragrafo 38, recita: “Quando il credito d’imposta può essere trasferito a qualsiasi parte (ad eccezione delle parti correlate), la probabilità che vada perduto è molto bassa e deve quindi essere considerato come un credito d’imposta pagabile, a meno che non vi sia la prova che un importo non trascurabile sarà sprecato”.

Secondo la parte 2.2.2.4.3 dell’ MGDD, paragrafi 48 e 49, la possibilità di compensare il debito fiscale totale nei confronti delle autorità fiscali, piuttosto che un’imposta specifica (spesso l’imposta sul reddito), cioè includendo altri debiti fiscali (ad esempio, l’IVA) e/o i contributi sociali, aumenta notevolmente le opportunità per i contribuenti di utilizzare effettivamente il credito d’imposta e quindi la probabilità che il governo subisca un deflusso di risorse. Di conseguenza, tali crediti d’imposta dovrebbero essere considerati crediti d’imposta pagabili/esigibili.

Allo stesso modo, è probabile che i crediti d’imposta che possono essere differiti a tempo indeterminato vengano utilizzati per intero, soprattutto se il loro utilizzo può essere preservato in caso di acquisizione o di acquisto di una società o se vengono rimborsati in caso di fallimento. In tutti questi casi, tali crediti d’imposta sarebbero nuovamente considerati pagabili/esigibili, a meno che non vi siano buone ragioni per ritenere che importi non trascurabili possano essere comunque sprecati.

Allo stesso modo, se un credito d’imposta può essere trasferito a terzi, è considerato un credito d’imposta pagabili/esigibile e dovrebbe essere considerato come un credito del contribuente e una passività del governo, perché è sufficientemente certo che sarà utilizzato da una qualsiasi delle parti che beneficiano del trasferimento. Infatti, se il credito del contribuente è trasferibile (di fatto vendibile), il credito d’imposta dovrebbe essere registrato nei conti nazionali come un’attività (credito del contribuente che detiene il credito d’imposta), il che implica la registrazione di una relativa controparte passiva del governo (AF.8L/F.8L, non parte del debito di Maastricht).

Superbonus 110%

Come descritto in precedenza, il Superbonus 110% viene erogato a persone fisiche o associazioni di persone fisiche che realizzano interventi di efficienza energetica sui propri edifici residenziali. L’entità del credito d’imposta dipende dal volume dei lavori effettuati per l’efficienza energetica o per gli interventi antisismici. Attualmente, l’importo del credito d’imposta è pari al 110% dei costi sostenuti, il che costituisce un notevole incentivo e spiega l’ingente quantità di crediti d’imposta ottenuti nel 2021 e nel 2022.

Il Superbonus 110% è un credito d’imposta del tipo descritto (nel MGDD 2.2.2.4.3 paragrafi 30-32) come un caso limite tra il credito d’imposta pagabile/erogabile e quello non pagabili/ non erogabile. Sebbene l’importo del credito d’imposta eccedente il debito d’imposta non venga direttamente rimborsato in contanti al beneficiario originario (paragrafo 20.167 del SEC: “I crediti d’imposta possono essere pagabili, nel senso che qualsiasi importo del credito che eccede il debito d’imposta sarà pagato al beneficiario”), altri elementi indicano che il credito d’imposta concesso sarà molto probabilmente utilizzato a un certo punto dal beneficiario originario o da un’altra entità, cosicché il governo subirà una perdita di risorse per l’importo concesso. Anche se la perdita di risorse liquide da parte del governo potrebbe non essere immediata, c’è sufficiente certezza che il governo finirà per perdere liquidità in relazione a questo credito d’imposta, perché il beneficiario originario o quello finale probabilmente lo utilizzerà per ridurre o saldare il proprio debito fiscale.

Il Superbonus 110% può essere utilizzato da un beneficiario originario come riduzione del proprio debito fiscale nell’arco di cinque anni, in rate annuali di pari importo, ma sempre entro i limiti del debito fiscale del beneficiario in ciascun anno. Qualsiasi importo che superi l’entità del debito fiscale di un determinato anno non può essere rimborsato al beneficiario e, pertanto, andrà perso. Per evitare di sprecare il credito d’imposta, il beneficiario originario può optare per uno sconto sulla fattura (parziale o totale) o per la cessione del credito a terzi. Il cessionario può utilizzare il credito d’imposta in modo analogo al beneficiario originario, con la notevole differenza che può utilizzarlo per compensare il suo debito fiscale totale (e non solo quello sul reddito) o può trasferire ulteriormente il credito d’imposta. In ogni caso, il beneficiario originario o il primo cessionario hanno una forte motivazione a utilizzare direttamente il credito d’imposta (saldando il proprio debito d’imposta con questo credito d’imposta) o altrimenti a venderlo (in tutto o in parte) a una terza parte, se c’è un rischio significativo di perdere il credito d’imposta o parte di esso.

Dalla sua introduzione nel 2020, il Superbonus 110% è stato oggetto di frequenti modifiche legislative che hanno avuto un impatto sulle condizioni di trasferimento. In particolare, la caratteristica di trasferibilità multipla introdotta nel regime originale nel 2020 è stata successivamente limitata a un certo numero di trasferimenti nel 2022. Secondo la normativa attualmente in vigore, il Superbonus 110% può essere trasferito al fornitore del servizio (ad esempio, alle imprese di costruzione) o a soggetti cosiddetti “qualificati”, ossia istituzioni finanziarie e compagnie di assicurazione. Entrambi i cessionari possono trasferirlo ulteriormente, una o due volte.

I cessionari (fornitori del servizio, ma anche istituzioni finanziarie e compagnie assicurative) possono utilizzare il credito d’imposta per compensare il loro debito fiscale totale, anche se alle stesse condizioni temporali definite per il beneficiario originale.

Di conseguenza, i criteri dell’MGDD sulla “non sprecabilità” sono chiaramente soddisfatti nel caso del Superbonus 110%.

L’attenzione di Eurostat è stata sollevata dal fatto che, negli ultimi mesi, i beneficiari del Superbonus 110% sembravano avere difficoltà a trasferire il credito d’imposta ad altri beneficiari, comprese le istituzioni finanziarie, che hanno temporaneamente smesso di accettare ulteriori crediti d’imposta. Questa situazione sembrava implicare che in futuro si sarebbero potuti sprecare importi considerevoli di crediti d’imposta esistenti.

Tuttavia, le autorità statistiche italiane hanno informato Eurostat che, sebbene il mercato sia stato perturbato perché alcune istituzioni finanziarie sembravano aver temporaneamente raggiunto la propria capacità fiscale di assorbire tali crediti d’imposta e/o a causa di alcune incertezze legate a recenti sentenze giudiziarie, il governo italiano stava attivamente cercando una soluzione per stimolare i trasferimenti del Superbonus 110%. Inoltre, le autorità statistiche italiane hanno informato Eurostat che, poiché le banche possono rivendere ad altre parti interessate (ad esempio, società non finanziarie), lo “spazio fiscale” era sufficiente perché le banche ricominciassero ad acquistare il Superbonus 110% e che i casi di frode erano di dimensioni molto limitate. Le autorità statistiche italiane hanno quindi ritenuto che l’interruzione del mercato fosse solo temporanea e non implicasse lo spreco di ingenti quantità di credito fiscale.

Ciononostante, Eurostat ha preso atto che alcuni importi di Superbonus 110% potrebbero ancora andare persi per varie ragioni (ad esempio, debiti fiscali insufficienti dei beneficiari originari, richieste fraudolente), anche se tali importi non sono attualmente considerati significativi dalle autorità statistiche italiane.

Sulla base delle argomentazioni di cui sopra, Eurostat può concordare con la proposta delle autorità statistiche italiane di registrare il Superbonus 110% come credito d’imposta da pagare. Nei conti nazionali, la spesa pubblica e la relativa passività (AF.8L/F.8L) devono essere registrate nel momento in cui il credito d’imposta è maturato, ossia quando è stata sostenuta la spesa per le misure di ristrutturazione, perché si riferisce al momento in cui sono state soddisfatte le condizioni economiche per ottenere il diritto di utilizzare il credito d’imposta in futuro. Tenendo conto degli importi (non dimensionabili) del credito d’imposta che si prevede di perdere in futuro, la spesa (e la passività) pubblica registrata per l’importo del credito d’imposta maturato dai beneficiari potrebbe essere rettificata da alcuni piccoli importi che si prevede di perdere, sulla base delle informazioni derivanti dall’esperienza passata.

Per quanto riguarda la disponibilità delle fonti di dati, Eurostat ha notato che le informazioni sui crediti d’imposta Superbonus 110% ottenuti e utilizzati sono generalmente tempestive per il calcolo della spesa da registrare. In primo luogo, i contribuenti devono comunicare entro 90 giorni (per l’“Ecobonus”) le spese sostenute certificate da tecnici abilitati (“asseverazione”) all’ENEA, che fornisce un codice identificativo. In secondo luogo, i contribuenti devono comunicare le opzioni di utilizzo entro il 16 marzo T+1 attraverso l’applicazione dell’Agenzia delle Entrate utilizzando tale codice identificativo. In terzo luogo, il cosiddetto modulo F.24 (“compensazioni fiscali”) fornisce informazioni mensili sull’importo del Superbonus 110% trasferito o scontato che è stato effettivamente utilizzato nel mese per compensare il debito fiscale (“in compensazione”). In quarto luogo, la dichiarazione dei redditi del beneficiario originario (disponibile con un certo ritardo) riporterà i crediti d’imposta maturati che rientrano nell’opzione di utilizzo diretto, nonché il credito d’imposta effettivamente utilizzato in un periodo.

Registrazione nel 2020 e 2021

Nei conti pubblici italiani, il Superbonus 110% è provvisoriamente registrato come credito d’imposta non pagabile per i motivi descritti al punto 1.2, in linea con il parere provvisorio fornito da Eurostat su questo tema e pubblicato nel giugno 2021. Nella notifica EDP di aprile 2023, le autorità statistiche italiane riclassificheranno il Superbonus 110% in un credito d’imposta pagabile, seguendo la loro proposta e come confermato dal parere fornito in questa lettera.

Per quanto riguarda gli anni 2020 e 2021, le autorità statistiche italiane registreranno la spesa pubblica per gli importi dei crediti d’imposta maturati rettificati per l’importo che si prevede di perdere, in base alle prove passate (comunicazione di trasferimento all’Agenzia delle Entrate, dichiarazioni fiscali, ecc.)

Registrazione nel 2022

Per l’anno 2022, le autorità statistiche italiane registreranno analogamente la spesa pubblica per gli importi dei crediti d’imposta maturati nel 2022, utilizzando le informazioni provvisorie sui crediti d’imposta trasferiti ricevute dall’Agenzia delle entrate. La spesa sarà inoltre corretta per le perdite future attese, sulla base delle evidenze passate. Per quanto riguarda i crediti d’imposta utilizzati direttamente dai beneficiari originari, in mancanza di dati, una stima sarà inclusa nella spesa pubblica. Eurostat ha inoltre preso atto che i dati per il 2022 sui crediti d’imposta trasferiti potrebbero essere rivisti nella notifica della PDE di ottobre 2023, tenendo conto delle comunicazioni sul Superbonus 110% trasferito ricevute dall’Agenzia delle Entrate dopo la notifica della PDE di aprile 2023. Tuttavia, non si prevede che gli importi da rivedere siano significativi.

Registrazione nel 2023 e recenti modifiche legislative

Eurostat ha preso atto di un recente decreto, approvato dal Consiglio dei Ministri italiano il 16 febbraio 2023, che elimina la possibilità per i contribuenti di trasferire i nuovi crediti d’imposta originati dopo la data del decreto, nonché la possibilità di utilizzarli come sconto nelle fatture del fornitore di servizi. In attesa dell’approvazione definitiva del decreto da parte del Parlamento italiano, le recenti modifiche implicano che il Superbonus 110% potrà essere utilizzato, d’ora in poi, solo direttamente dal beneficiario originario, al fine di ridurre la sua responsabilità fiscale per un certo numero di anni.

Sebbene nella lettera del 24 febbraio 2023 l’ISTAT non abbia presentato una proposta per la registrazione del Superbonus 110% maturato nel 2023, Eurostat riconosce che il decreto potrebbe cambiare la natura del Superbonus 110% e ritiene che i crediti d’imposta originati dopo la data di entrata in vigore del decreto potrebbero essere considerati non pagabili, data l’alta probabilità che una parte consistente del credito d’imposta vada persa. Tuttavia, prima di prendere una decisione definitiva sulla registrazione del Superbonus 110% valido dopo la data del decreto, le autorità statistiche italiane dovranno confermare una serie di elementi: (i) la data esatta in cui la legislazione in vigore cambierà la natura del Superbonus 110%, (ii) la versione finale delle modifiche legislative relative al Superbonus 110%, dopo l’adozione da parte del Parlamento italiano e (iii) altri possibili eventi che potrebbero avere un impatto sul Superbonus, come si sta discutendo attualmente in Italia, che potrebbero avere un impatto sul deficit e/o sul debito pubblico secondo le regole della contabilità nazionale. Una decisione sulla natura pagabile o non pagabile del Superbonus 110% nel 2023 sarà in ogni caso dovrà essere presa dall’ISTAT e da Eurostat entro il 30 giugno 2023, data in cui l’ISTAT dovrà comunicare a Eurostat i dati sul deficit e sul debito pubblico per il primo trimestre del 2023.

Altri crediti d’imposta per le ristrutturazioni

Questi crediti d’imposta (ad esempio Bonus facciate, Ecobonus e fotovoltaico, Ristrutturazione patrimonio edilizio, ecc.) funzionano in modo simile al Superbonus 110%. I beneficiari possono ottenere crediti d’imposta per le spese sostenute per interventi di ristrutturazione, a seconda del tipo di spesa. Analogamente al Superbonus 110%, questi crediti d’imposta possono essere utilizzati dal beneficiario originario come riduzione del debito fiscale entro il limite dell’imposta sul reddito di un anno, oppure come sconto sulla fattura presentata dal fornitore di servizi. In alternativa, questi crediti d’imposta possono essere trasferiti e, in questo caso, il cessionario può utilizzarli per compensare il proprio debito fiscale complessivo. In tutti i casi, il beneficiario può utilizzare il credito d’imposta in dieci rate annuali di pari importo.

Eurostat ha notato che le caratteristiche principali di altri crediti d’imposta per le ristrutturazioni sono molto simili al Superbonus 110%, con la principale differenza nella quota di spesa ammissibile a ricevere il credito d’imposta (36%, 40%, 50%, 65%, 90% ecc.). Eurostat ritiene tuttavia che una differenza nella quota di spesa ammissibile per ottenere i crediti d’imposta non avrebbe un impatto sulla registrazione statistica.

Nella loro analisi, le autorità statistiche italiane hanno indicato importi considerevoli di altri crediti d’imposta per ristrutturazioni che potrebbero essere potenzialmente persi, soprattutto in caso di utilizzo diretto da parte del beneficiario originario. Eurostat ha preso atto che in futuro sono previste limitazioni alla possibilità di trasferire i crediti d’imposta e ulteriori restrizioni. Di conseguenza, l’uso diretto dei crediti d’imposta dovrebbe attualmente prevalere sull’opzione di trasferire gli altri crediti d’imposta per la ristrutturazione.

Tuttavia, ciò non si applica al Bonus facciate, per il quale la quota di utilizzo diretto da parte di un beneficiario originario è diminuita dal 60% nel 2021 al 5% nel 2022. I beneficiari erano, molto probabilmente, motivati a trasferirlo piuttosto che sprecarlo a causa di un debito fiscale insufficiente. Questo credito d’imposta sarà abolito nel 2023. I cessionari hanno la possibilità di utilizzare il Bonus facciate per ridurre il loro debito fiscale totale nei dieci anni successivi. Su questa base, si potrebbe ritenere che, analogamente al Superbonus 110%, il Bonus facciate debba essere registrato come credito d’imposta esigibile, poiché è molto probabile che il credito d’imposta venga pagato.

Per i restanti crediti d’imposta sulle ristrutturazioni, Eurostat ha preso atto che, sulla base delle informazioni fornite dalle autorità statistiche italiane, gli importi sprecati erano considerevoli negli anni precedenti. A causa delle limitazioni previste, descritte sopra, si prevede che anche in futuro gli importi sprecati potrebbero essere significativi. Eurostat ritiene pertanto che, in base alla proposta delle autorità statistiche italiane e tenendo conto delle informazioni fornite a Eurostat su questo tema, gli altri crediti d’imposta per ristrutturazioni, ad eccezione del Bonus facciate, possano continuare a essere registrati come crediti d’imposta non pagabili, riducendo cioè il gettito fiscale pubblico al momento dell’utilizzo.

Transizione 4.0 credito d’imposta

I contribuenti che investono in beni materiali e immateriali, software, iniziative di R&S&I e attività di formazione specifiche possono beneficiare del credito d’imposta Transizione 4.0, che può essere utilizzato per compensare il debito fiscale totale in tre o cinque rate uguali (ad esempio, includendo anche l’IVA o i contributi sociali). Il credito d’imposta Transizione 4.0 non è trasferibile.

Secondo il paragrafo 49 del MGDD, “estendendo l’ambito dei debiti fiscali che possono essere estinti mediante l’uso di crediti d’imposta, ad esempio, dal debito fiscale sottostante fino al debito fiscale totale del contribuente, il governo fornisce un sostegno alle imprese. Tali crediti d’imposta dovrebbero essere considerati crediti d’imposta esigibili, il che implica la registrazione della spesa pubblica per l’importo dei crediti d’imposta ottenuti”.

Il credito d’imposta Transizione 4.0 può essere utilizzato, inoltre, per un numero illimitato di anni, fino al suo completo esaurimento. Secondo le autorità statistiche italiane, la condizione di utilizzarlo in tre o cinque rate uguali (a seconda del tipo di beni), determina l’importo massimo utilizzabile in una rata annuale, rappresentando di fatto un tetto annuale, e non limita di fatto il numero di anni in cui un credito può essere utilizzato. Il MGDD al paragrafo 40 recita: “I casi di crediti d’imposta, per i quali l’utilizzo può essere indefinitamente differito, sono generalmente considerati esigibili, a meno che non vi sia la prova che si prevede che il credito d’imposta venga sprecato per importi non trascurabili. Tali prove possono essere disponibili, ad esempio, dalla contabilità del beneficiario o dall’esperienza”.

La possibilità concessa a un contribuente di ridurre la propria posizione debitoria complessiva per un periodo di tempo illimitato aumenta notevolmente la probabilità che il credito d’imposta venga alla fine pagato dal governo e non vada quindi perso. Per questi motivi, il credito d’imposta Transition 4.0 dovrebbe essere registrato nei conti nazionali come credito d’imposta da pagare. Eurostat conferma quindi l’attuale registrazione di questo credito d’imposta da parte delle autorità statistiche italiane come credito da pagare, coerentemente con il precedente parere di Eurostat fornito nel giugno 2021.

Momento della registrazione

Il MGDD al paragrafo 33 recita: “Pertanto, il principio guida generale è quello di registrare una spesa pubblica (e una passività F.89) per quei regimi di credito d’imposta in cui la probabilità che il credito d’imposta sia utilizzato, in un modo o nell’altro, dal beneficiario è molto elevata e in cui il credito nei confronti della pubblica amministrazione è stabilito con sufficiente certezza e per un valore sufficientemente determinato. In tal caso, si ritiene che esista un credito d’imposta esigibile e che si debba registrare una spesa (e una passività) pubblica per l’importo ottenuto dal contribuente”.

Tenendo conto delle caratteristiche del credito d’imposta Transition 4.0 sopra descritte, è molto probabile che tutto il credito d’imposta venga utilizzato. Per quanto riguarda il momento della registrazione della spesa pubblica relativa al credito d’imposta ottenuto, la registrazione normale sarebbe al momento dell’investimento.

Tuttavia, le autorità statistiche italiane hanno informato Eurostat che fonti di dati affidabili che determinerebbero l’importo da registrare con sufficiente certezza sono comunemente disponibili solo con un ritardo di due anni. Inoltre, secondo le autorità statistiche italiane, le previsioni di bilancio non si sono dimostrate affidabili. Di conseguenza, una stima dell’ammontare della spesa pubblica basata su fonti di dati e previsioni preliminari e inaffidabili comporterebbe il rischio di revisioni significative in seguito.

Considerando il rischio di frequenti e consistenti revisioni delle prime e persino delle seconde notifiche annuali della PDE, derivanti dall’inaffidabilità delle stime potenziali a causa della mancata disponibilità di fonti di dati tempestive, Eurostat concorda in via eccezionale, sulla base delle informazioni fornite a Eurostat su questo tema e seguendo la proposta delle autorità statistiche italiane, che la spesa pubblica relativa al credito d’imposta Transizione 4.0 possa essere registrata (per gli importi del credito d’imposta maturato) nel momento in cui è disponibile la dichiarazione dei redditi, che sarebbe la migliore approssimazione del momento in cui il credito del beneficiario (e l’obbligo pubblico) sarà stabilito con sufficiente certezza.

CONCLUSIONI

Tenendo conto degli elementi di cui sopra, Eurostat ritiene che il Superbonus 110% (per gli anni dal 2020 al 2022) e il Bonus facciate debbano essere registrati nei conti pubblici come crediti d’imposta esigibili, con una spesa al momento dell’investimento da parte del beneficiario. Altri crediti d’imposta per ristrutturazioni (ad esempio Ecobonus e fotovoltaico, Ristrutturazione patrimonio edilizio, ecc.), sulla base delle informazioni attualmente fornite dalle autorità statistiche italiane, possono rimanere registrati come crediti d’imposta non pagabili. Per quanto riguarda il credito d’imposta Transition 4.0, Eurostat ritiene (coerentemente con il suo precedente parere fornito nel giugno 2021) che questo credito d’imposta debba rimanere classificato come credito d’imposta pagabile e possa, in via eccezionale, essere registrato al momento della dichiarazione dei redditi.

Eurostat desidera inoltre richiamare l’attenzione delle autorità statistiche italiane sul fatto che i crediti d’imposta ritenuti non pagabili secondo il MGDD potrebbero essere riclassificati come pagabili in seguito, in caso di modifiche legislative, ad esempio consentendone la trasferibilità, con un potenziale impatto sul deficit al momento della modifica legislativa per gli interi importi riclassificati.

PROCEDURA

Il presente parere di Eurostat si basa sulle informazioni fornite dalle autorità italiane. Se tali informazioni dovessero rivelarsi incomplete o se l’attuazione dell’operazione dovesse differire in qualche modo dalle informazioni presentate, Eurostat si riserva il diritto di riconsiderare il proprio parere.

In questo contesto, ricordiamo che Eurostat si impegna ad adottare un quadro pienamente trasparente per le sue decisioni in materia di debito e deficit, in linea con il Regolamento 479/2009 del Consiglio, e successive modifiche, e con la nota sui pareri ex-ante, presentata al CMFB e approvata dalla Commissione e dal CEF. Eurostat sta quindi pubblicando sul proprio sito web tutti i pareri metodologici ufficiali (ex-ante ed ex-post) forniti agli Stati membri.

Cordiali saluti,

(e-firmato) Luca Ascoli Direttore

In sostanza a Febbraio 2022 Eurostat riceve da Istat la decisione di quest’ultimo di riclassificare i crediti d’imposta derivanti dal Superbonus 110% e dal Bonus Facciate 90% quali pagabili nonostante le perplessità mostrate dall’ “Ufficio statistico dell’Unione europea” che dichiara di essere a conoscenza di un quantitativo di crediti fiscali incagliati e sequestrati sufficienti a far perdere un requisito fondamentale per la classificazione quali crediti di imposta pagabili: quello della sprecabilità!

Istat risponde che il blocco delle cessioni dei crediti è solamente momentaneo e che presto tutte le banche riprenderanno gli acquisti e che le frodi sono minime e trascurabili.

Il problema è che il primo partito di maggioranza non dichiara affatto che le frodi siano in termini numerici trascurabili, anzi…

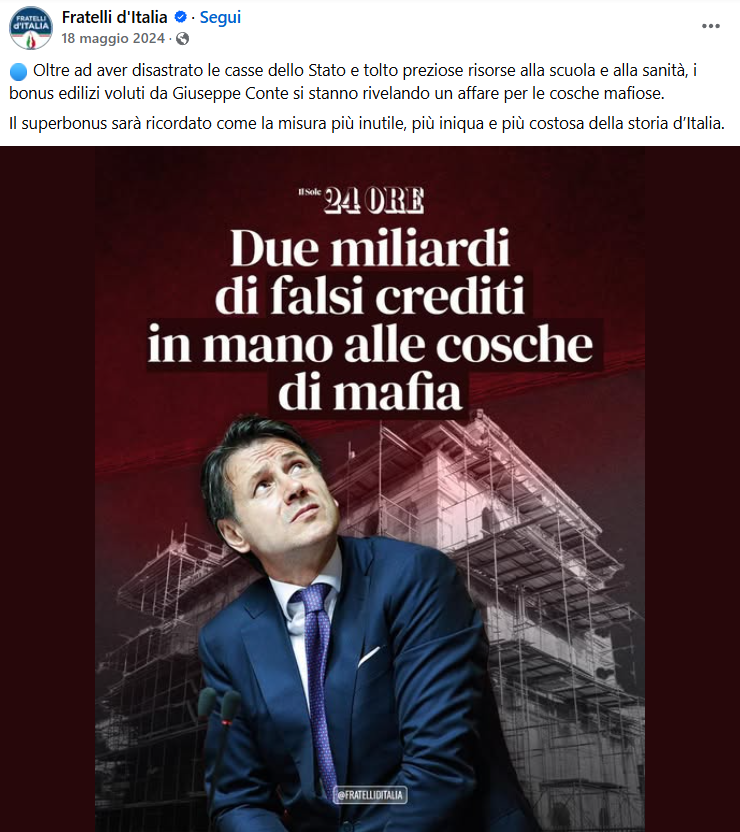

Addirittura il Presidente del Consiglio Giorgia Meloni dichiara che le truffe del Superbonus siano state le maggiori che lo Stato Italiano abbia mai subito.

E’ evidente a questo punto che secondo Fratelli d’Italia e la premier Giorgia Meloni che le frodi “record” relative agli incentivi edilizi perpetrate ai danni dello stato non siano affatto trascurabili, e quindi impongano la classificazione dei crediti fiscali attribuiti ai contribuenti che hanno avuto accesso a tali incentivi quali crediti di imposta non pagabili.

Il successivo DL 34/2024 che impedisce (in forma retroattiva) la cessione dei crediti fiscali ai privati committenti esclude categoricamente la possibilità di classificare i crediti di imposta derivanti dagli incentivi edilizi quali crediti fiscali pagabili, in quanto non è più possibile che la percentuale di spreco dei crediti di imposta sia prossima allo 0%!

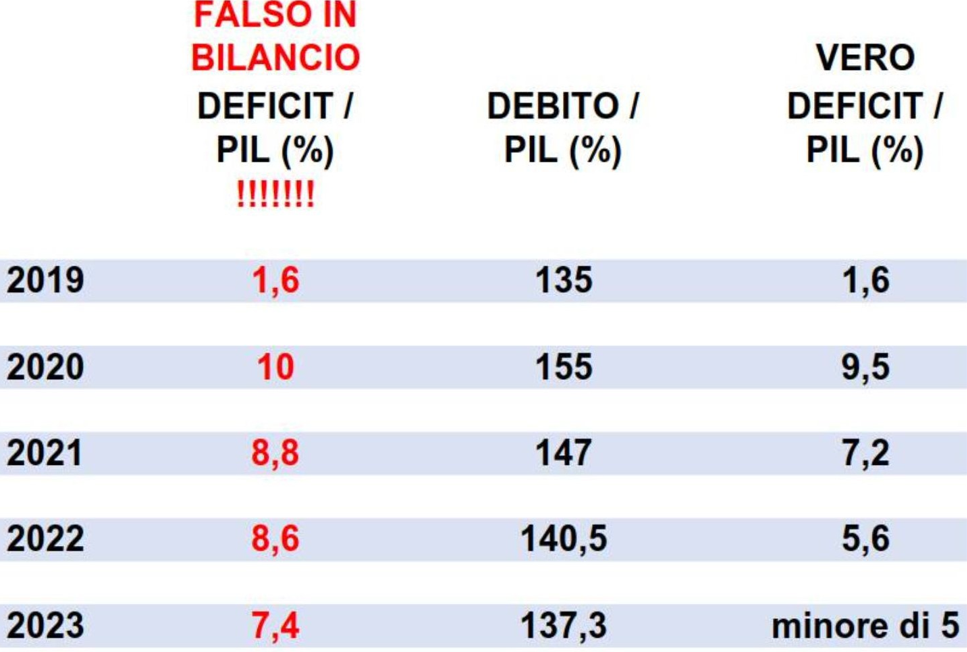

Di conseguenza non si tratta, come sostiene la Meloni, della frode più grande ai danni dallo Stato, ma piuttosto del PIU’ GRANDE FALSO NEI CONTI PUBBLICI che lo Stato italiano abbia mai compiuto in tutta la propria storia.

Solo un paio di parlamentari di opposizione ne hanno parlato!

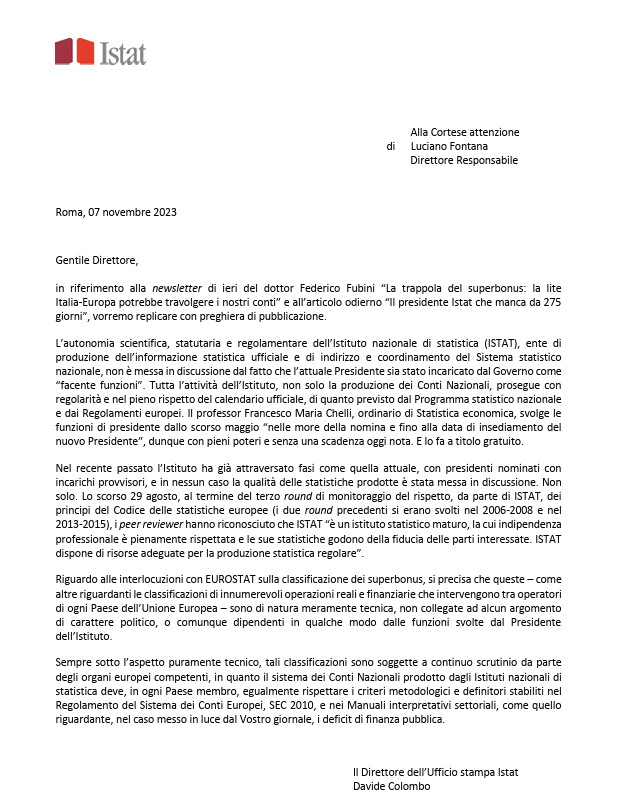

Tra i giornalisti invece ne parlò solo il vice-direttore del Corriere della Sera Federico Fubini.

Essendo stato il Corriere della Sera a scrivere l’articolo, ISTAT ha persino risposto sostenendo svolgere al meglio il proprio lavoro in modo indipendente e trasparente.

CAPITOLO 5) LE DISASTROSE CONSEGUENZE DEL FALSO IN BILANCIO DEI CONTI PUBBLICI DELLO STATO PIU’ GRANDE DELLA NOSTRA STORIA REPUBBLICANA

L’origine del disastro che ha portato al clamoroso falso in bilancio è grottesco per come si è caratterizzato.

In primis TUTTE la forze parlamentari hanno “nascosto” i dati veri su un incaglio molto significativo dei crediti di imposta a livello nazionale.

Dati fuoriusciti dalla COMMISSIONE BANCHE a Settembre 2022, di cui nessun politico ha mai parlato nemmeno una volta.

Nonostante i molti nomi illustri in quella commissione, nessuno parlò mai dei MLD di crediti incagliati che la commissione stessa rese pubblici.

Il Movimento 5 Stelle (padre della misura) oltre ad insabbiare i numeri, come tutti gli altri Partiti di maggioranza ed opposizione, continuò a fare continue interrogazioni al MEF sulla questione. Oltretutto interrogazioni piuttosto faziose, impostate su quanti crediti fossero in fase di accettazione presso le Banche e non su quale fosse il reale controvalore dei crediti di imposta incagliati.

Con interrogazioni del genere è ovvio che i dati ottenuti siano nettamente inferiori alla dimensione del problema. La maggioranza delle imprese e dei committenti non arrivava certo alla fase di accettazione di un credito!

Quasi tutti, da molto tempo, non sono più riusciti a trovare cessionari e quindi non sono mai giunti alla fase di accettazione; questo il M5S lo sapeva benissimo.

Erano interrogazioni volte al recupero di parte del consenso elettorale ormai perso, fingendo di voler fare qualcosa per risolvere i problemi che il legislatore (M5S incluso) aveva causato.

Solo un giornale del Main Stream (Il Messaggero) riportò comunque la notizia.

Non si senti una parola né dai parlamentari maggioranza, né da quelli di opposizione, né da nessuna associazione di categoria tra le più importanti e tantomeno venne mai accennato nulla in nessun salotto televisivo o riportato su un articolo di giornale.

La diffusione pubblica sui 47 MLD di crediti incagliati a Settembre 2022, avrebbe creato parecchi problemi ad ISTAT e al Ministro Giorgetti nel far classificare quali “pagabili” i crediti Superbonus e Bonus facciate.

L’omertà di tutte le forze politiche e tutta la stampa italiana fu un “accordo” generalizzato, chiesto dal Governo Meloni per eseguire le volontà probabilmente di Bankitalia e BCE (oltre che quella di ANCE).

I costruttori (neoliberisti) dell’Associazione Nazionale Costruttori Edili senza un Superbonus e la cessione del credito – per tutti – avrebbero trovato nuovamente subappaltatori e liberi professionisti da sfruttare, dato che con la cessione dei crediti questi ultimi facevano impresa per conto proprio.

Il Governo Meloni invece avrebbe registrato tutti i crediti fiscali generati dal Superbonus e Bonus Facciate negli anni 2020-2023, anni in cui era sospeso il PATTO DI STABILITA’, liberandosi spazio di manovra negli anni a venire.

L’incredibile incompetenza dei vertici istituzionali e politici del nostro Paese mandò all’aria le furbesche strategie del Ministro Giorgetti, fu sottovalutata infatti la rincorsa alle agevolazioni prima che fossero definitivamente eliminate.

I liberi professionisti lavorarono giorno e notte per presentare le CILAS entro il 25 Novembre 2022 (data limite per accedere agli incentivi) come da Decreto Legge 18 novembre 2022, n. 176(Decreto Aiuti quater).

Quello che accadde dopo fu impensabile: il Governo stimò in 18 MLD la generazione di crediti fiscali Superbonus per il 2023 mentre ne vennero generati 90 MLD, tutti “pagabili” e dunque da registrare a spesa nell’anno di attribuzione degli stessi ai contribuenti e non più dilazionati in 4/5 anni come mancato gettito futuro come avveniva in precedenza!

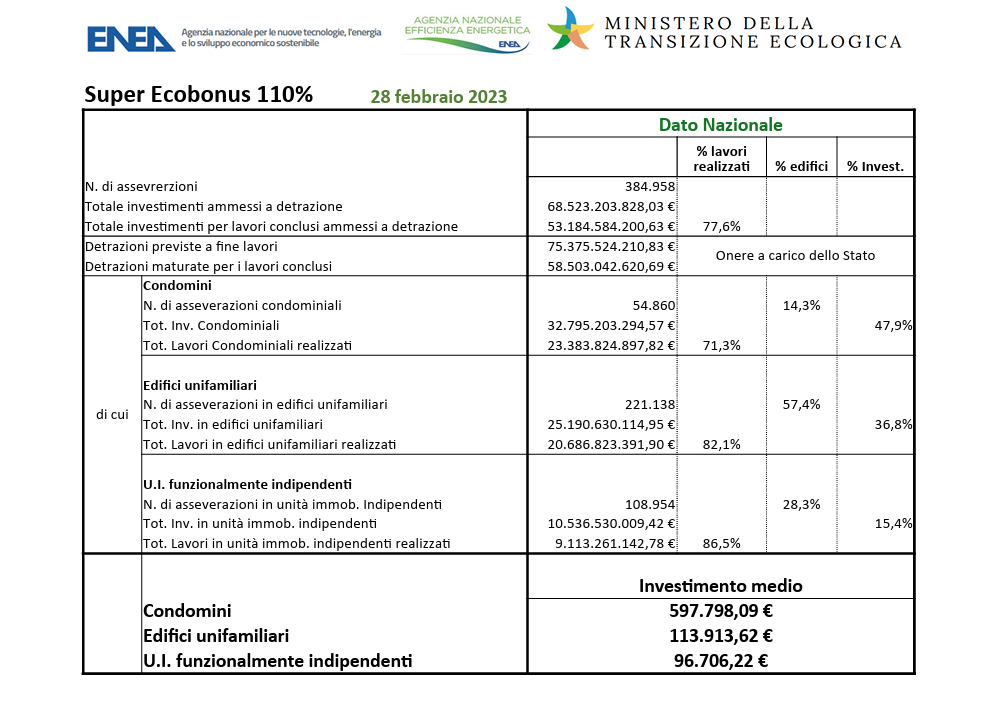

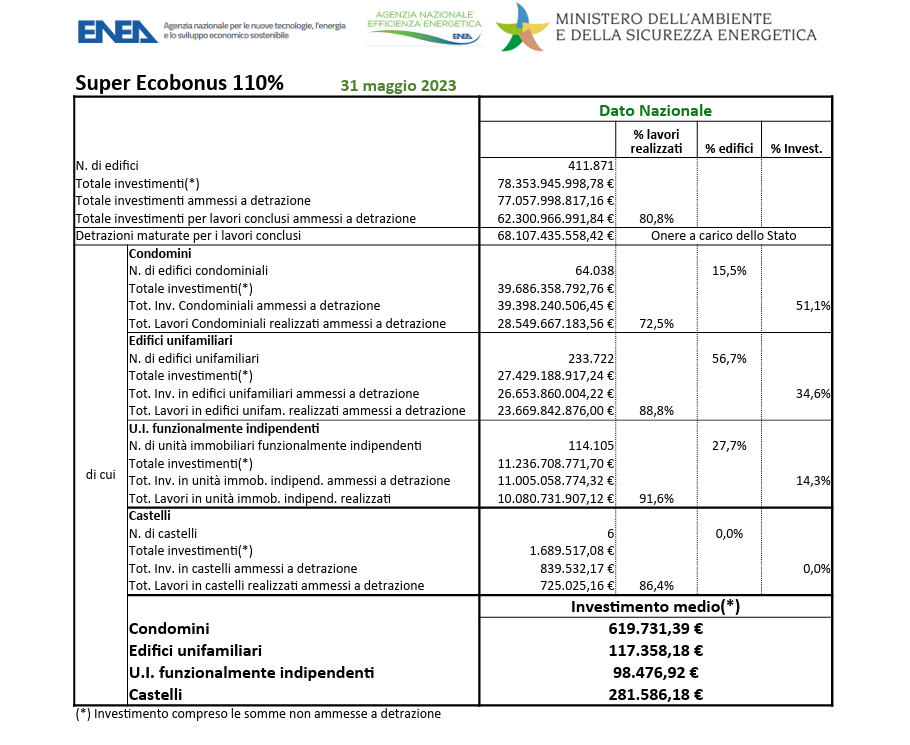

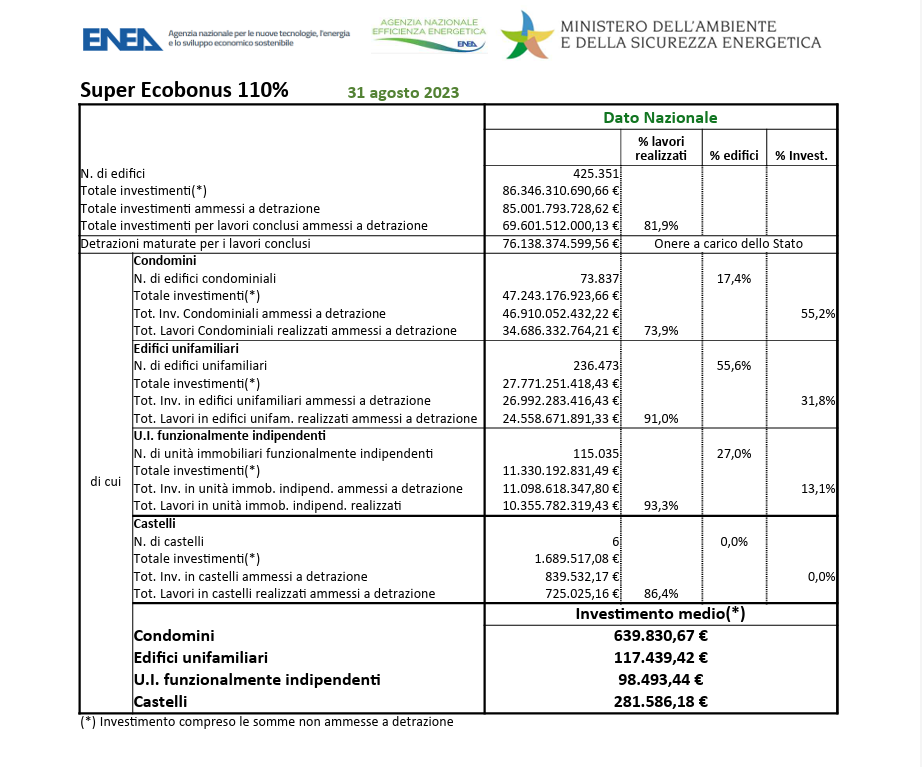

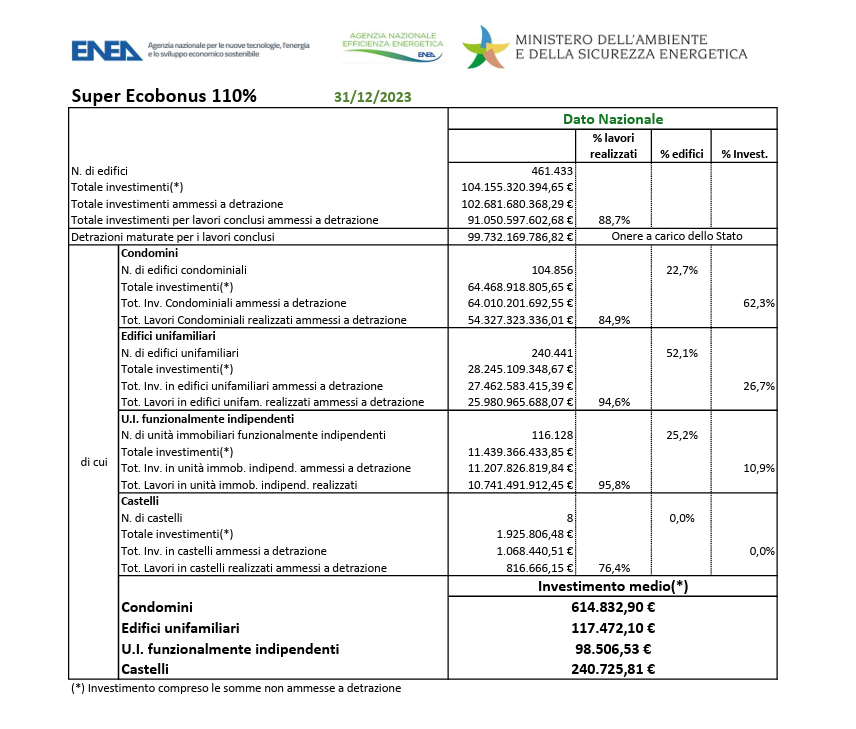

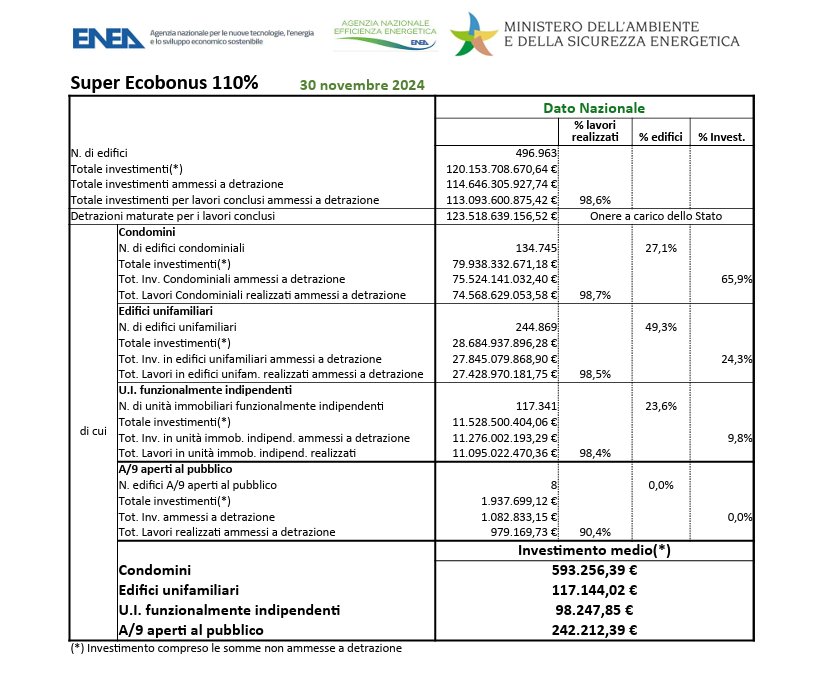

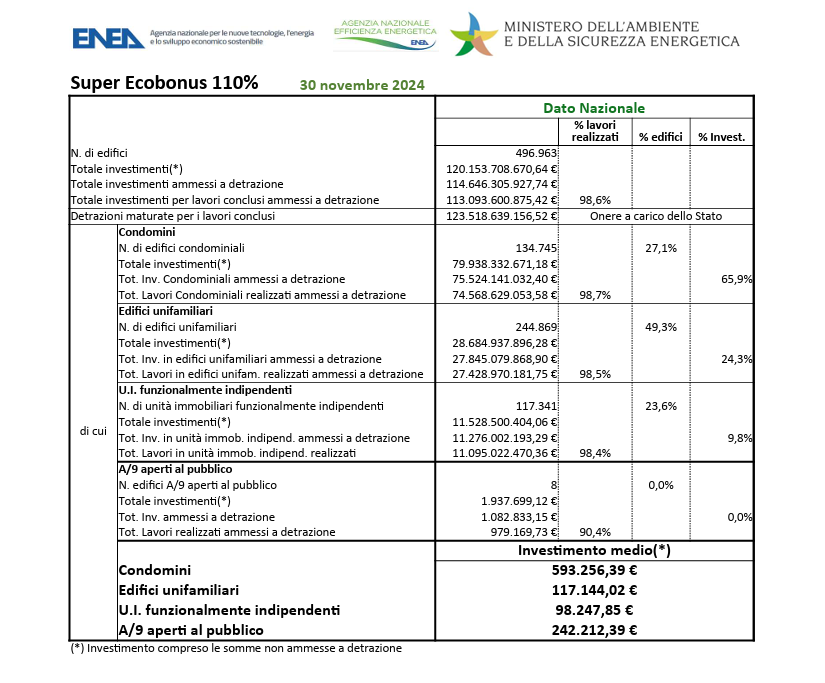

Non sarebbe stato comunque difficile monitorare questo fenomeno, considerando che i dati ENEA sull’andamento del Superbonus siano di dominio pubblico e disponibili direttamente online. Al momento della riclassificazione imminente voluta da Giorgetti per opera di Istat, in Enea si trovava questa situazione:

A maggio tutto sembrava tutto sotto controllo…

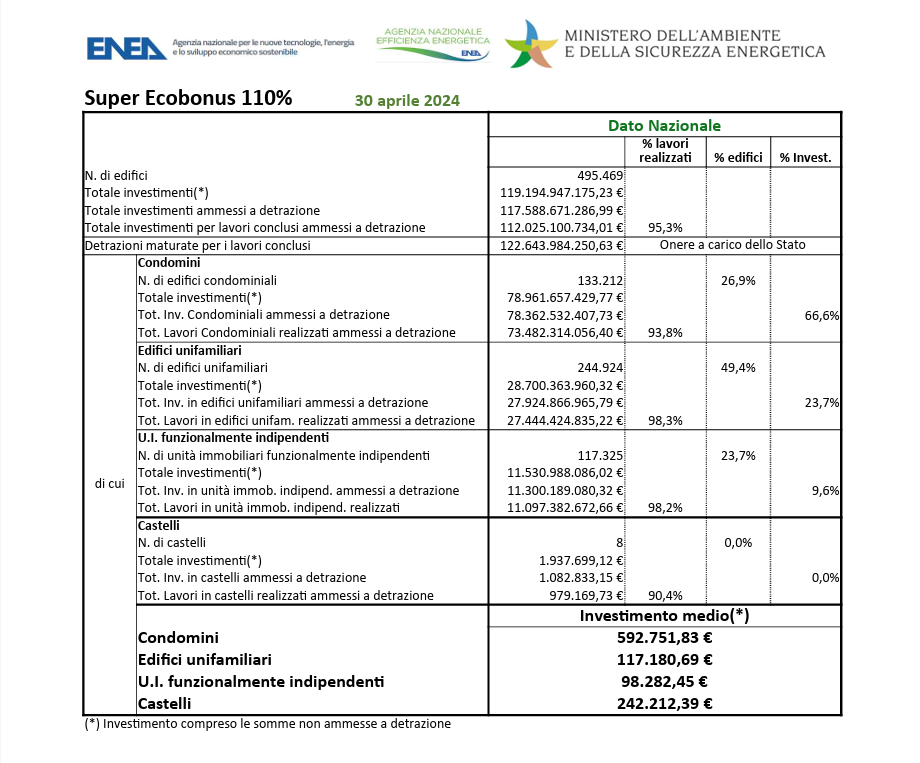

Ad Agosto 2023 prime avvisaglie dei guai in arrivo…

Il Ministro Giorgetti iniziò a fiutare grossi guai in arrivo, qualora fosse andata completamente fuori controllo l’attribuzione di nuovi crediti di imposta divenuti pericolosamente “pagabili”, e chiese ad Eurostat di classificare quali “non pagabili” quelli generati nell’anno 2023, lasciando inalterata la classificazione di quelli generati negli anni precedenti.

Dopo aver appreso che Eurostat non avesse nessuna intenzione di classificare i crediti fiscali del Superbonus generati nel 2023 quali “non pagabili”, Giorgetti (sempre per il tramite di ISTAT) commette un reato incredibile!

Nella consulenza metodologica del 26 Settembre 2023, Luca Ascoli per conto di Eurostat scrive: “è stato concordato che un credito fiscale divenuto pagabile possa anche non essere pagato nella parte in eccedenza della capacità fiscale del beneficiario del credito“.