Rimborso dei crediti fiscali Superbonus e Bonus Facciate divenuti pagabili.

Il problema

Da Febbraio 2023 i crediti fiscali trasferibili ‘Superbonus e Bonus Facciate’ sono divenuti ‘pagabili’ a causa del loro cambio di classificazione contabile.

Il Governo Meloni ha continuato a farli fruire come crediti fiscali ‘non-pagabili’/’non esigibili’ violando cosi il regolamento apicale europeo Sec2010/Esa2010.

Nonostante suddetto regolamento vieti lo spreco di un credito fiscale divenuto pagabile e ne consenta la riportabilità negli anni successivi e il rimborso cash per la parte eccedente la capacità fiscale di una società o di una persona fisica, il Governo attuale non rispetta nessuna di queste condizioni e li fa sprecare in quantità sconvolgente. Si parla di decine di MLD di euro.

Soldi veri e propri che vengono fatti perdere volutamente dal Governo italiano in modo illegale da chi ha investito credendo nella buona fede di una legge emanata dallo Stato Italiano (Decreto Rilancio 2020).

Tutto questo è inaccettabile!

Ti chiediamo di firmare questa petizione per aiutarci a portare questo enorme illecito presso le più alte sfere del Parlamento Italiano e i tribunali nazionali, contribuendo cosi a salvare molte famiglie destinate in altro modo a finire completamente sul lastrico.

Il Team L’Alba di una Rinascita Sociale

ASCESA E CADUTA DI UN PENNIVENDOLO CHE NON SAPEVA VOLARE

Qualche mese fa, fu annunciata l’uscita di un libro sul Superbonus:

E’ stato scritto e pubblicizzato da un certo LUCIANO CAPONE del giornale IL FOGLIO e da un personaggio avvolto avvolto ancora nel mistero che si fà chiamare CARLO STAGNARO.

Il libro, in sintesi, porta una narrazione molto negativa della maxi-agevolazione del Superbonus e si basa fondamentalmente sulla ridicola relazione di Bankitalia. Non entro nel merito di questa schifezza partorita dai banchieri (privati) che sono diventati improvvisamente esperti di green e di edilizia, chi desiderasse approfondire la relazione di Bankitalia può farlo visionando un’altro articolo che abbiamo scritto qui 👇

Ovviamente i giornaloni del main stream sono stati felicissimi di dare abbondante diffusione al libro:

Ovviamente, quando il Sistema Italia, incarica qualcuno di scrivere un libro farsa su un argomento scottante con finalità di lobotomizzare persone comuni su vasta scala, si finisce sempre nella trasmissione del buon Bruno Vespa (del resto a cos’altro potrebbe mai servire Vespa?)

Infine, si mette anche una figura/e di spicco a consigliare il libro ed il gioco è fatto:

Una di queste è stato il saccente, arrogante e ignorante colossale BOCCONIANO TITO BOERI che già durante una puntata di REPORT in cui eravamo direttamente coinvolti nel servizio aveva delirato straparlando a vanvera sull’argomento:

- BOERI CONSIGLIA IL LIBRO

2. BOERI CHE STRAPARLA A VANVERA DURANTE UN SERVIZIO DI REPORT IN CUI E’ STATO INTERVISTATO

Nonostante le spinte del main stream, purtroppo, sembra che il libro di Capone e Stagnaro non abbia sortito gli effetti sperati e che le persone comuni non abbiano creduto al tentativo di far passare il Superbonus come il male assoluto che ha sfasciato i conti pubblici dello Stato.

Hanno pensato perciò, di organizzare un evento a Roma che si sarebbe dovuto tenere il 04 Marzo 2025 presso la Galleria Alberto Sordi nei pressi di P.zza Colonna, coinvolgendo addirittura il Ministro delle Finanze Giancarlo Giorgetti e l’ex Commissario Europeo agli Affari Economici Paolo Gentiloni:

Purtroppo per il buon Capone, noi siamo persone che crediamo fortemente che a casa nostra (in Italia), vada data una giusta informazione pubblica e che non sia possibile diffondere strafalcionerie da incuccare nelle menti dei poveri cittadini, già pesantemente influenzati da una pessima informazione generale del main steam.

Perciò avremmo presenziato in massa all’evento e il giorno 03 Marzo 2025 (un giorno prima dell’eventi) ad Post sulla Pagina Facebook di Capone abbiamo detto la nostra, pronti per un acceso e democratico confronto sia social che in presenza il giorno dell’evento alla Galleria Alberto Sordi. Purtroppo la situazione è degenerata, grazie soprattutto ad un’eccessiva arroganza e maleducazione del giovane (ed inesperto giornalista):

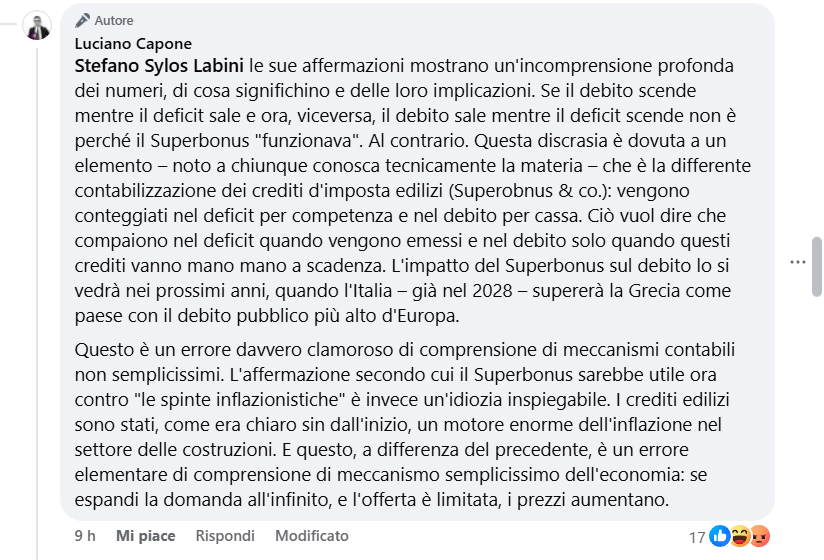

Capone ha scritto cose che non comprende. Non si può ‘registrare contabilmente un credito per competenza’ e il debito per cassa. E’ una violazione clamorosa del Regolamento Europeo UE 549/2013, ma evidentemente non è argomento che ha studiato.

Successivamente ha voluto dare lezioni di liberismo a un economista keynesiano: ‘se espandi la domanda all’infinito e l’offerta è limitata, i prezzi aumentano’. Innanzitutto in qualsiasi politica economica espansiva mondiale, se spingi la domanda più dell’offerta i prezzi aumentano, ma di certo non è il male assoluto e puoi controllare l’effetto inflattivo tranquillamente. Nel Superbonus nemmeno ce ne sarebbe stato bisogno, perchè vi erano i prezzari di riferimento da rispettare e i massimali di spesa per intervento. Solamente l’averlo introdotto per un periodo breve ha causato pagamenti extra-massimali accettati dai privati committenti, che in un Superbonus strutturale o almeno quinquennale non ci sarebbero stati. I bonifici extra-massimali, inoltre, allo Stato hanno solo giovato, perchè non erano soggetti a nessun credito d’imposta, migliorandone il gettito fiscale e di conseguenza il moltiplicatore economico.

Questo suo modo di interloquire con i propri datori di lavoro (si, siamo i suoi datori di lavoro essendo contribuenti dello Stato e i giornali prendono sovvenzioni statali) ha fatto incazzare molte persone che lo hanno riempito di commenti negativi.

Onestamente non ricordo un 98% di commenti negativi verso un Post di un giornalista che contiene decine di migliaia di ‘follower’. Probabilmente, pure i suoi più fedeli sostenitori hanno cominciato ad avere dubbi, riserve, verso il libro e la narrazione distorta dell’argomento.

Sta di fatto che Capone non se l’è più sentita di presentare il proprio libro all’evento programmato, disdicendo l’evento stesso.

Potrebbero anche aver dato forfait Giorgetti e Gentiloni, non lo sapremo mai, ma l’importante è aver impedito l’ennesima fantasiosa narrazione di discutibili personaggi, volti a lobotomizzare i cittadini più creduloni che purtroppo seguono la politica ed il Main Stream.

Noi la consideriamo una grande vittoria, sperando che sia la prima di tante altre vittorie!

ITER PER UNIRSI ALLE INZIATIVE VOLTE AL RIMBORSO DEI CREDITI FISCALI SUPERBONUS 110% E BONUS FACCIATE 90% DIVENUTI PAGABILI

Warning: Array to string conversion in /www/wwwroot/albarinascita.it/wp-includes/formatting.php on line 1128

Iniziativa rivolta ad imprese di costruzioni, privati committenti e liberi professionisti che hanno subito la perdita di annualità di crediti d’imposta Superbonus 110% e Bonus Facciate 90% o siano impossibilitati a cederli o compensarli in futuro.

ITER DA SEGUIRE I DIRETTI INTERESSATI:

- Approfondire l’argomento cliccando il link qui 👇

2. Iscriversi alla nostra associazione, attraverso il nostro modulo di adesione per una quota della durata di 12 mesi di euro 50,00 (euro cinquanta).

3. Preparare i seguenti documenti:

- Asseverazioni Enea se si tratta di crediti Superbonus, asseverazione congruità dei prezzi se trattasi di Bonus Facciate;

- Fatture con sconto in fattura (imprese e liberi professionisti), oppure ‘classiche’ relative alle agevolazioni fiscali (privati committenti). Per questi ultimi si richiedono le contabili dei bonifici ‘parlanti’ che dimostrano il pieno effettivo diritto alla maturazione del credito d’imposta pagabile;

- Estratto cassetto fiscale aggiornato (imprese e liberi professionisti) in cui si evince lo spreco delle annualità che non possono essere più oggetto di cessione o compensazione (ES: 2022-2023-2024). Per il privato committente serve la dichiarazione dei redditi (modello 730) in cui viene riportato il credito utilizzato in compensazione. Es: se le asseverazioni e i bonifici evincono un diritto acquisto pari a 20000 euro annui e la capacità fiscale del privato committente è stata di 5000 euro, compensata nel modello 730, la somma da chiedere a rimborso sarà di euro 15.000;

4. Compilare l’informativa sulla privacy per utilizzare i vostri dati sensibili in sede giudiziaria. Lo Stato Italiano sostiene che nessuna impresa, libero professionista o privato committente abbia subito spreco di crediti d’imposta Superbonus o Bonus Facciate se non in ‘parte trascurabile’. Siamo pertanto obbligati a raccogliere uno stock significativo di spreco da portare presso la magistratura italiana, ma soprattutto quella europea.

5. Completato l’iter è molto importante:

- iscriversi alla nostra news letter per rimanere sempre aggiornati sull’evolversi delle fasi giuridiche, ricevendo periodicamente le info attraverso la vostra posta elettronica. Si trova in fondo ad ogni articolo presente nel sito. Postiamo solo l’immagine di riferimento che non è un link;

- entrare nella chat What’App dedicata ai soli associati.

https://chat.whatsapp.com/BqRamZQpSFYHUA8laHq80o

6. Conclusioni:

- Uniti si vince, disuniti si perde. Non v’è motivo di temere leggende metropolitane come ‘ripercussioni’ da parte dello Stato attraverso l’ Agenzia delle Entrate o la Guardia di Finanza per iniziative come quella che stiamo intraprendendo. Imprese di costruzioni, liberi professionisti e privati committenti hanno semplicemente effettuato lavori sulla base di una Legge dello Stato e quest’ultimo ha cambiato le carte in tavola 30 volte, rendendo un’inferno la vita di centinaia di migliaia di persone. Presso i tribunali europei vengono ‘castigati’ sistematicamente e noi andiamo forti di un diritto acquisito attraverso un regolamento europeo (SEC2010) che ci permette di ottenere un rimborso diretto di crediti fiscali divenuti ‘pagabili’ che non possono essere fatti sprecare. Vi postiamo le recenti sentenze delle corti europee in cui si evince chiaramente dove dobbiamo concentrare le nostre energie per ottenere giustizia:

https://www.dirittoeconomiaimpresa.it/insolvenza-delle…

https://www.lindipendente.online/…/la-corte-europea…

https://unipd-centrodirittiumani.it/…/la-corte-europea…

https://www.meltingpot.org/…/denudati-maltrattati-e…

https://www.cfnews.it/…/la-cedu-bacchetta-l-eccessivo…

https://www.giurisprudenzapenale.com/…/caso-sallusti…

https://www.flcgil.it/…/precariato-nella-scuola-l-ue…

https://tg24.sky.it/…/ue-italia-assegno-unico-corte…

https://www.rainews.it/…/almasri-cpi-contro-il-governo..

IL TEAM L’ALBA DI UNA RINASCITA SOCIALE

MANIFESTAZIONI

Abbiamo organizzato moltissime manifestazioni a Roma e incontrato quasi tutte le forze politiche facendo pressioni affinchè si risolvessero gli infiniti problemi legati al Superbonus.

La conclusione è stata che nessuna forza politica di maggioranza e opposizione durante il Governo Draghi e Meloni è stata all’altezza delle nostre aspettative.

Quando noi ci rivolgiamo alla politica li chiamiamo semplicemente LA FAMIGLIA, perchè sono stati molto uniti nel distruggere il meccanismo della cessione del credito e mandare al macello centinaia di migliaia di persone.

Il primo approccio è stato addirittura il 27 Gennaio 2022, il giorno stesso in cui entrò in vigore il famoso art.28 del DL Sostegni-Ter che portò le cessioni dei crediti fiscali derivanti dai bonus edilizi come il più famoso Superbonus 110% da trasferibilità e frazionabilità illimitata, ad una sola, senza poter più frazionare il credito.

Quel giorno incontrammo molti onorevoli del M5S e gli spiegammo che la cessione del credito essendo un prodotto finanziario non avrebbe più funzionato se avesse avuto limitazioni.

Infatti nel sistema interbancario non vi sono prodotti con limitazioni. I mutui le banche se li cedono illimitatamente, cosi come ogni titolo azionario.

E’ l’essenza della finanza non avere limitazioni e questo Mario Draghi da buon ex banchiere lo sapeva benissimo.

Purtroppo ai nostri politici non interessavano molto questi discorsi………..

https://www.facebook.com/albadiunarinascitasociale/videos/742238057808353

Seguirono molte altre manifestazioni che durarono per circa 14-15 mesi consecutivi. Quasi tutte svolte a Roma.

Ne cito un paio in particolare perchè le ritengo le più significative di tutte:

- 6 Dicembre 2022 in P.zza Santi Apostoli (Roma)

2. 7 Marzo 2023 presso la Sede del Ministero Economia e Finanze (oltretutto questo è un inedito che non abbiamo mai pubblicato nemmeno sulla nostra Pagina).

Ormai le manifestazioni vengono ignorate dalla politica italiana. Molte volte sono passarelle per qualche forza di opposizione e niente più. Per questo abbiamo deciso di usare gli strumenti della magistratura su questa triste faccenda tutta Made in Italy…………..le trattative sono finite!

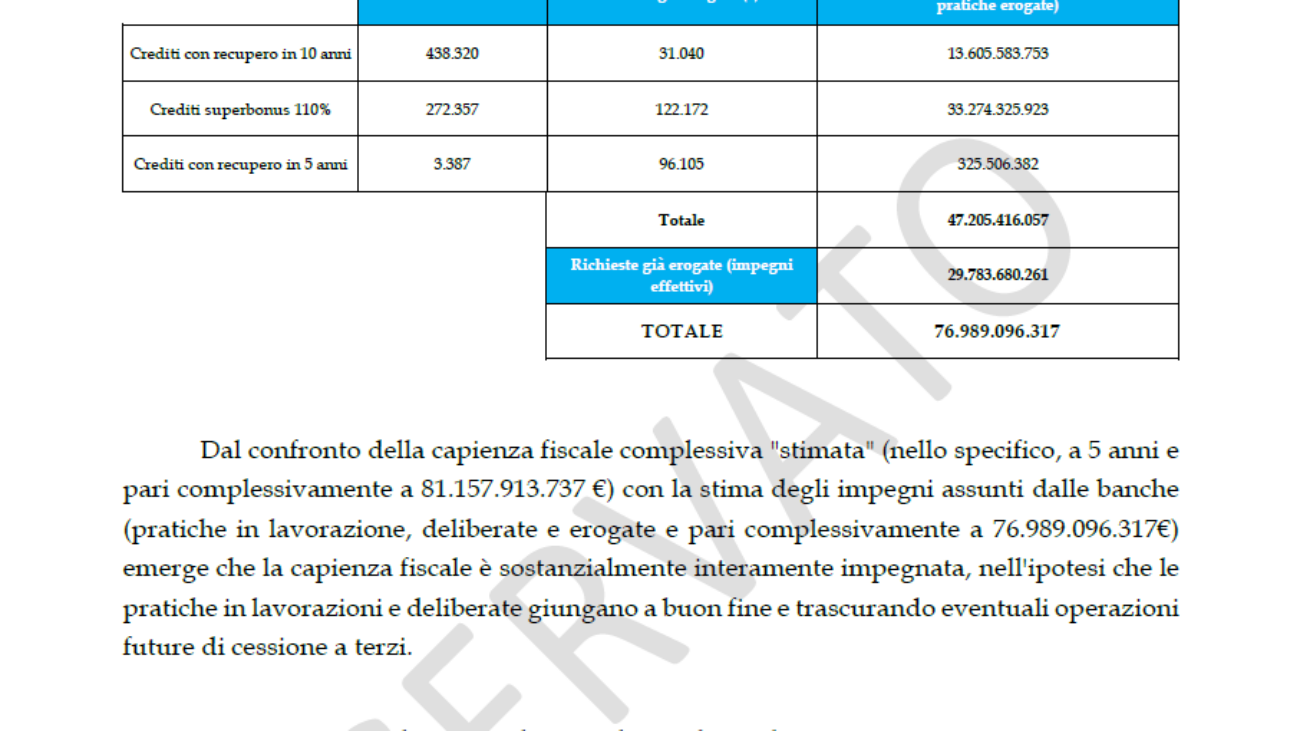

I DATI SUI CREDITI FISCALI INCAGLIATI FUORIUSCITI DALLA COMMISSIONE BANCHE

In questi 3 anni in cui sono stati introdotti i crediti fiscali trasferibili, più volte sono stati presentate interrogazioni parlamentari rivolti al Governo Draghi prima e il Governo Meloni poi, a quanto ammontassero i crediti fiscali incagliati nei cassetti fiscali di aziende e famiglie.

In realtà a Settembre 2022 la Commissione Banche presieduta dall’allora Carla Ruocco del Movimento 5 Stelle (passata poi a Impegno Civico) diffuse i dati che davano un’idea abbastanza sconcertante della situazione.

Casualmente, molto casualmente nessun (dis) onorevole che militasse nella Commissione Banche diffuse pubblicamente questi dati.

I membri presenti erano i seguenti:

Nonostante ci fossero molti nomi illustri, nessuno parlò di questi dati che la commissione stessa fece uscire.

Il Movimento 5 Stelle (padre della misura) oltre ad insabbiare i numeri come tutti gli altri Partiti di maggioranza ed opposizione continuò a fare interrogazioni sull’ammontare dei crediti incagliati.

Oltretutto interrogazioni piuttosto losche che venivano impostate ‘su quanti crediti fossero in fase di accettazione presso le Banche’.

Con un’interrogazione del genere è ovvio che il dato che ne fuoriesce sia nettamente inferiore alla dimensione di incaglio reale.

La maggioranza delle imprese e dei committenti non arrivava certo ‘alla fase di accettazione’ di un credito. Quasi tutti da molto tempo non sono più riusciti a trovare cessionari e quindi neanche sono arrivati alla fase di accettazione. E questo il M5S lo sapeva benissimo. Erano interrogazione volte al depistaggio facendo finta di voler fare qualcosa per risolvere i problemi che il legislatore stesso aveva causato.

Infine solo un GIORNALONE del Main Stream (Il Messaggero) riportò la notizia.

Non si senti una parola ne dagli onorevoli di maggioranza e opposizione e ne venne mai accennato nulla in nessun salotto televisivo.

Vergogna Nazionale!

TUTTE LE INIZIATIVE INTRAPRESE A BRUXELLES E LUSSEMBRURGO

A Gennaio 2024 siamo stati in Europa per denunciare il gravissimo falso in bilancio di conti pubblici effettuato dal nostro Paese oltre ad informare gli organi europei del disastro in cui si sono trovate centinaia di migliaia di persone coinvolte con i lavori del Superbonus e la cessione dei crediti d’imposta.

Dopo una breve intervista all’interno del Parlamento Europeo……….

…………Abbiamo imbucato nella posta delle lettere di quasi tutti i Parlamentari Europei l’alchimia contabile (e quindi la truffa ai danni degli altri Paesi dell’Unione) che il nostro Stato ha commesso alterando le spese di registrazione contabile del Deficit/PIL negli anni 2020-2021-2022 e 2023.

A questo punto abbiamo cominciato a spostare l’attenzione verso Eurostat, ritenendolo complice di Istat nell’accettare un cambio di classificazione di questi crediti fiscali da non-pagabili a pagabili, dato che è stato violato pure il manuale che loro stessi avevano consegnato al nostro istituto di statistica nazionale. Manuale MGDD che l’allora ”Director of Government Finance Statistics” Luca Ascoli aveva spiegato come avrebbe dovuto essere interpretato anche durante un’audizione presso la Commissione Finanze nostrana.

Data la gravissima complicità di Luca Ascoli e di Eurostat nell’accettare uno scempio simile, ci siamo rivolti alla Commissione Anti-Frodi, meglio conosciuta come ”European Anti-Fraud Office”.

Abbiamo concluso la nostra trasferta europea andando in Lussemburgo direttamente alla sede di Eurostat (che sta collocato in un Centro Commerciale tra l’altro) per capire se i vertici dell’istituzione europea fossero al corrente dell’operato dell’italiano Ascoli (nel frattempo dimessosi). Dalla loro reazione poco garbata, abbiamo dedotto fossero al corrente di tutto e non ci hanno voluto ricevere. Abbiamo comunque trovato un’efficace alternativa per lasciare le nostre rimostranze………..

Rientrati in Italia abbiamo subito inviato l’esposto all’Olaf.

La risposta dell’Olaf è stata la seguente:

Dopo la risposta di Olaf abbiamo presentato un’ulteriore esposto al Mediatore Europeo, chiedendo di intervenire contro il rigetto dell’esposto comunicatoci dall’Olaf stesso.

Purtroppo il Mediatore Europeo ci ha risposto che Olaf ha ragione e dato che ha abbondantemente specificato di non potersi occupare di un’istituzione europea ma solamente di funzionari europei individuali.

Ripresenteremo un nuovo esposto all’Olaf in cui indicheremo il nome del funzionario di Eurostat che riteniamo responsabile di gravi inadempienze.

L’Alba di una Rinascita Sociale

FALSO IN BILANCIO DI CONTI PUBBLICI E CONSEGUENZE

Warning: Array to string conversion in /www/wwwroot/albarinascita.it/wp-includes/formatting.php on line 1128

Abbiamo seguito molto da vicino tutta la vicenda del Superbonus 110% e la cessione dei crediti fiscali riscontrando clamorose alchimie contabili operate da Istat e avvallate da Eurostat.

Pertanto siamo stati costretti a presentare due esposti alle Procure Regionali della Corte dei Conti di Lazio e Lombardia denunciando (a nostro avviso) un errata classificazione dei crediti fiscali Superbonus e Bonus Facciate, passati da non pagabili a pagabili.

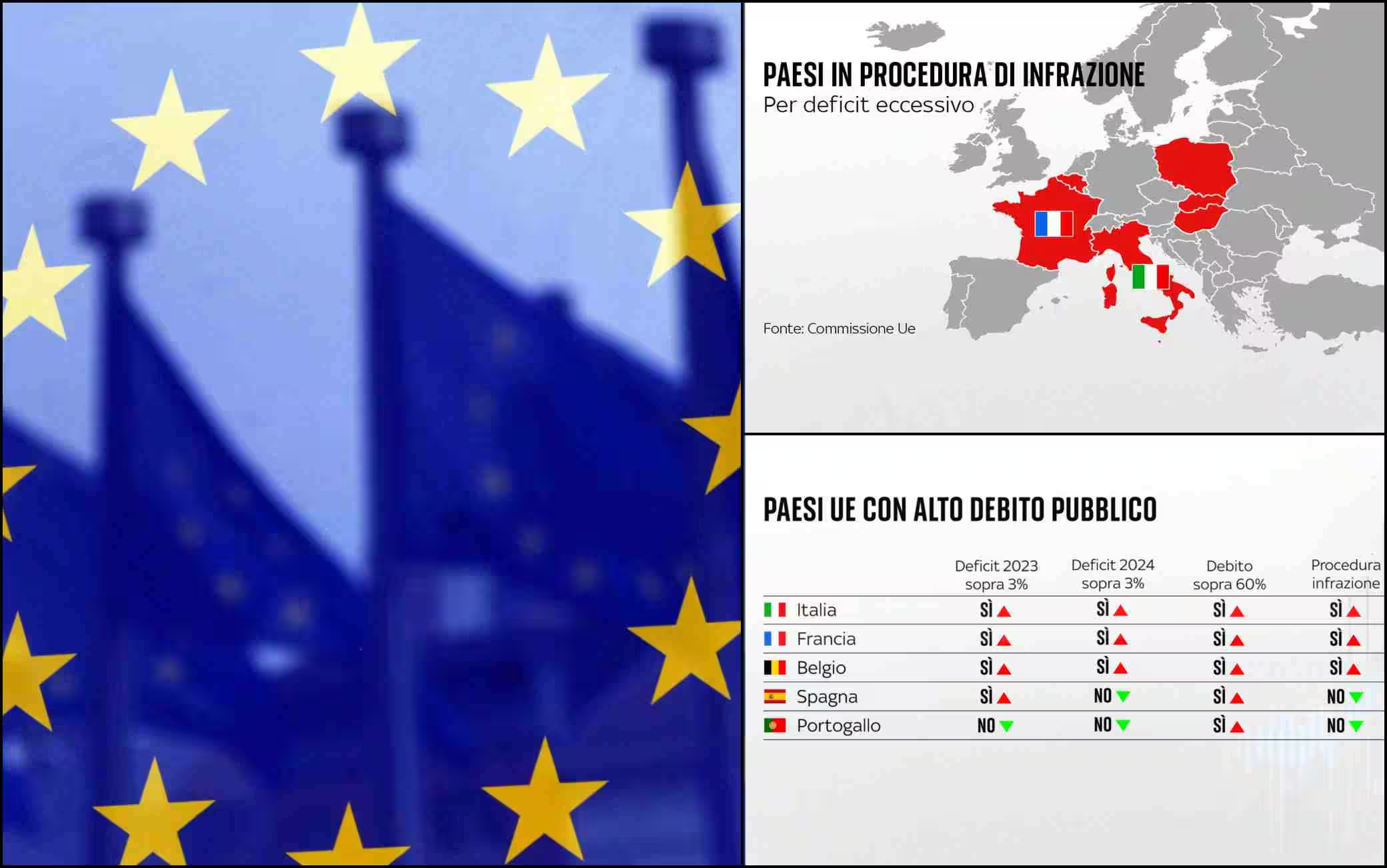

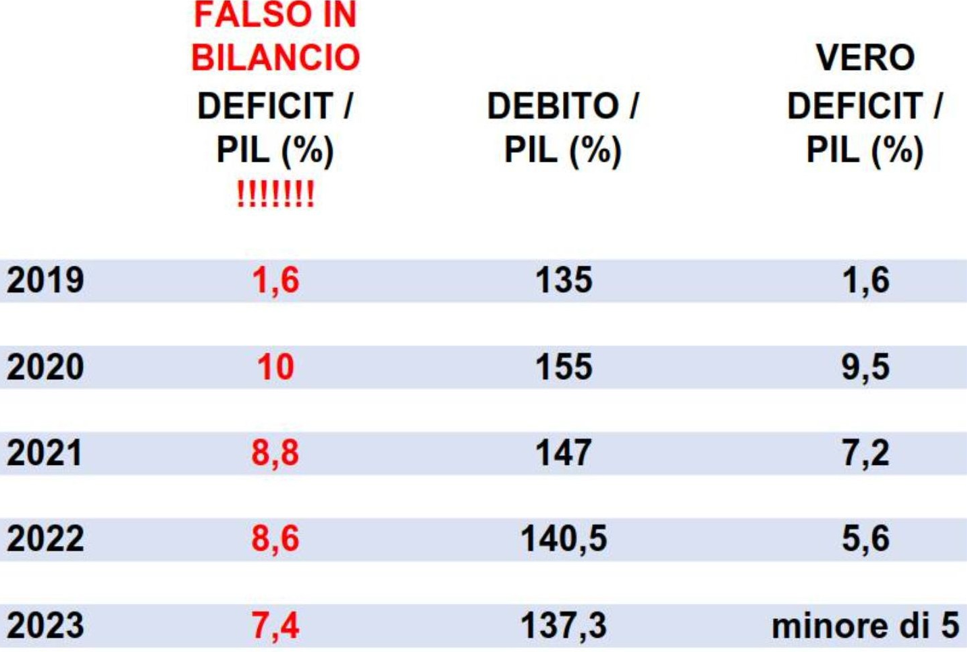

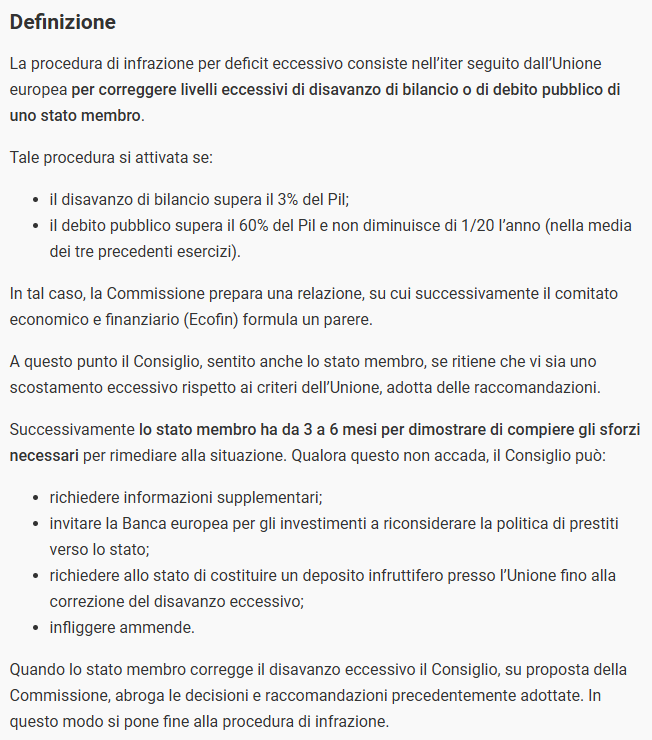

Questa clamorosa alchimia contabile ha portato il nostro Paese ad una altrettanta clamorosa procedura d’infrazione per deficit eccessivo attivata dall’Europa.

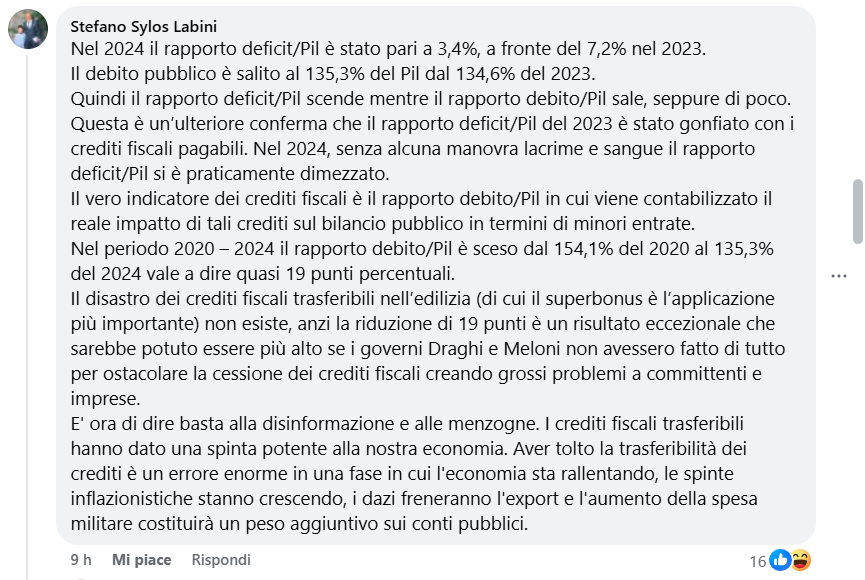

Il Deficit/PIL è stato alterato passando da un 3,7% con i crediti fiscali registrati non-pagabili, ad un 7,2% avendoli classificati ‘pagabili’.

Alleghiamo un Post della nostra Pagina Facebook molto dettagliato sull’argomento.

Questa alchimia contabile auto-inflittaci ci costerà molto caro. Finire in procedura di deficit eccessivo riduce drasticamente i margini per poter mettere in campo misure a stimolare la crescita economica, oltre ad obbligarci ad applicare riforme decise dalla Commissione Europea.

Ovviamente le ”raccomandazioni” del Consiglio sono sempre le solite:

- Allungate l’età pensionabile o decurtatele.

- Spending Rewiew (tagli alla sanità, istruzione ecc. ecc.

- Privatizzazioni dei nostri principale asset strategici.

Naturalmente per far digerire meglio alla popolazione un periodo di austerità, viene usato il Main Stream (televisioni e giornali) oltre che dichiarazioni dalle principali istituzioni mondiali come ad esempio il Fondo Monetario Internazionale.

Purtroppo nonostante tutto il materiale inviato alle Procure Generali della Corte dei Conti la stessa ha approvato la rendicontazione generale dello Stato per l’esercizio 2023 mettendo ‘nero su bianco’ il più GRANDE FALSO IN BILANCIO DI CONTI PUBBLICI DELLA STORIA DELLO STATO ITALIANO!

I primi di Marzo del 2025 incredibilmente il Partito di Maggioranza di Governo (Fratelli d’Italia) ha avuto pure il coraggio di pavoneggiarsi dichiarando che il deficit dell’anno 2024 rispetto a quello del 2023 ha subito il taglio più forte dal 1946:

Pur falso che sia come una monetina da tre euro, comunque giusto per commento si tratterrebbe del taglio più forte dal 1946, data indelebile dalla quale sono stati spediti nell’oblio i loro antenati, che forse e per assurdo erano addirittura meglio di “questi qua”…

Confondono Debito con Deficit e Deficit con Debito, ma forse perchè sono loro ad essere deficitari …

A parte che con FdI al Governo il debito pubblico è cresciuto, ma venendo ai dati macroeconomici la riduzione del deficit di oltre la metà in termini percentuali rispetto al PIL da un anno con l’altro (2023-2024) è il risultato di un eclatante falso in bilancio, derivante dalla pretestuosa e artatamente errata classificazione dei crediti superbonus retroattivamente spacciati per pagabili mentre a Regolamento Apicale Europeo ESA-SEC2010 sono non pagabili.

Hanno farloccato i dati di deficit piazzando 90 miliardi di crediti “superbonus” del 2023 nel deficit nell’anno in cui sono stati generati mentre dovrebbero essere contabilizzati nei quattro anni successivi.

Facile pasticciare così coi numeri, vero?

Il 2025 sarà un anno in cui presenteremo esposti penali contro i responsabili di queste alchimie contabili oltre ad avviare cause civili vere e proprie sui danni economici a cui andranno incontro numerose persone.

L’ALBA DI UNA RINASCITA SOCIALE