Rimborso dei crediti fiscali Superbonus e Bonus Facciate divenuti pagabili.

Il problema

Da Febbraio 2023 i crediti fiscali trasferibili ‘Superbonus e Bonus Facciate’ sono divenuti ‘pagabili’ a causa del loro cambio di classificazione contabile.

Il Governo Meloni ha continuato a farli fruire come crediti fiscali ‘non-pagabili’/’non esigibili’ violando cosi il regolamento apicale europeo Sec2010/Esa2010.

Nonostante suddetto regolamento vieti lo spreco di un credito fiscale divenuto pagabile e ne consenta la riportabilità negli anni successivi e il rimborso cash per la parte eccedente la capacità fiscale di una società o di una persona fisica, il Governo attuale non rispetta nessuna di queste condizioni e li fa sprecare in quantità sconvolgente. Si parla di decine di MLD di euro.

Soldi veri e propri che vengono fatti perdere volutamente dal Governo italiano in modo illegale da chi ha investito credendo nella buona fede di una legge emanata dallo Stato Italiano (Decreto Rilancio 2020).

Tutto questo è inaccettabile!

Ti chiediamo di firmare questa petizione per aiutarci a portare questo enorme illecito presso le più alte sfere del Parlamento Italiano e i tribunali nazionali, contribuendo cosi a salvare molte famiglie destinate in altro modo a finire completamente sul lastrico.

Il Team L’Alba di una Rinascita Sociale

Come il MEF falsifica il Documento programmatico di finanza pubblica

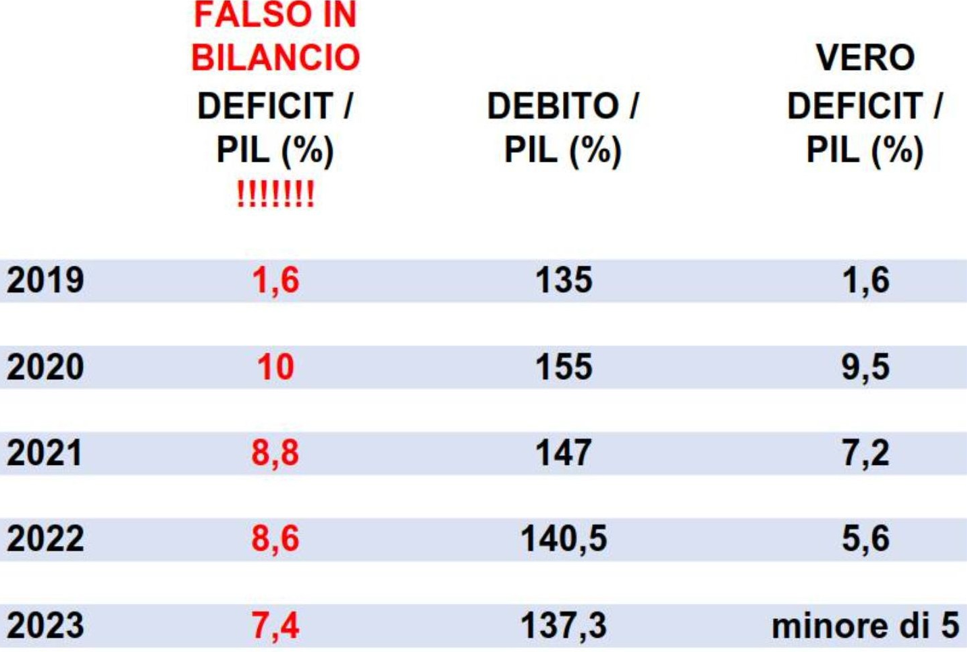

E’ tutto falso, quanto stimato dal governo sul deficit al 3% del PIL nel 2025 è un trucco contabile, il vero dato è 4,9%.

Il governo prosegue nell’azione del falso in bilancio dei conti pubblici. In questo caso parliamo, per il momento, di tentato falso in bilancio, dato che il Consiglio dei Ministri il 2 ottobre 2025 ha approvato il Documento programmatico di finanza pubblica che sostituisce la Nadef.

Nel documento Dpfp i dati principali sono i seguenti:

PIL in crescita di 0,5%

Rapporto deficit PIL 3%.

Ora vi spiego in modo sintetico come si consuma il falso in bilancio nei conti pubblici da due anni a questa parte.

I crediti fiscali del superbonus e del bonus facciate sono compensati dai contribuenti rispettivamente in 4 e 10 anni.

Sono nati come crediti non pagabili, da rendicontare a deficit per ogni anno di compensazione.

Il Regolamento Europeo, apicale, prevede che i crediti pagabili sono quei crediti che per l’eccedenza della capacità di compensazione del beneficiario gli sono rimborsati dallo Stato e non si spreca neppure un cent. Per tale motivo essendo un credito di utilizzo certo, sono una spesa certa per lo Stato e sono da rendicontare nei conti pubblici alla loro emissione, cioè nell’anno di generazione.

Eurostat, in modo arbitrario, ha inventato un nuovo principio di classificazione dei crediti di imposta trasferibili, introducendo il principio di probabilità.

Se per via della trasferibilità detti crediti d’imposta si prossimano al loro intero utilizzo (prossimo al 100%) e lo spreco è marginale (prossimo allo 0%) si definiscono pagabili e si rendicontano nei conti pubblici nell’anno di loro emissione.

Al contrario, seppur essere trasferibili, i crediti che presentano uno spreco non marginale, detti crediti sono da classificare non pagabili e si rendicontano nei conti pubblici nelle specifiche successive annualità di compensazione.

E’ evidente che lo spreco dei crediti superbonus e bonus facciate non si prossima allo zero e non è marginale. A parte ciò che hanno perso imprese e liberi professionisti, per legge del 2024 (retroattiva) ai cittadini committenti che hanno pagato i lavori è stato vietato di poter cedere i crediti dagli stessi generati. Pertanto lo spreco è rilevante, dato che la media della capacità fiscale dei cittadini è estremamente inferiore rispetto al costo medio delle opere superbonus e bonus facciate – pro rateo. Pertanto essendo stato loro per legge impedito di cedere i crediti verso chi ha la capacità fiscale di compensazione, i committenti hanno perso fette rilevanti di crediti fiscali. Da ciò deriva che i crediti superbonus e bonus facciate sono da classificare non pagabili e da rendicontare nei conti pubblici per principio di cassa, cioè in ciascun anno successivo lo loro generazione di compensazione, 4 e 10 anni.

Veniamo ai numeri.

Bonus Facciate, crediti generati dal 2020 al 2022 ammontano a 25,7 miliardi di euro, 10 anni di compensazione, quindi all’anno incidono per 2,57 miliardi.

Superbonus (eco e sisma), crediti generati nel 2020/2021 ammontano a 17,78 miliardi di euro, 5 anni di compensazione (dall’anno successivo sono divenuti 4), quindi all’anno incidono per 3,56 miliardi.

Superbonus (eco e sisma), crediti generati nel 2022 ammontano a 57,86 miliardi di euro, 4 anni di compensazione, quindi all’anno incidono per 14,66 miliardi.

Superbonus (eco e sisma), crediti generati nel 2023 ammontano a 84,51 miliardi di euro, 4 anni di compensazione, quindi all’anno incidono per 21,13 miliardi.

Il totale del “rateo” che incide sul 2025 è pari a €. 42,09 miliardi. Ecco questo rateo a deficit non è stato inserito dal Governo nel 2025.

Il PIL 2024 è stato pari a €. 2.199,619 miliardi.

La crescita stimata è dello 0,5% pertanto nel Documento programmatico di finanza pubblica il PIL 2025 dovrebbe attestarsi a €. 2.210,617 miliardi.

Dato che il governo ha stimato il deficit al 3% del PIL, nel 2025 il deficit sarebbe di €. 66,32 miliardi, in avanzo primario se decurtati gli oneri finanziari del debito pubblico.

Ora, dato che sono stati omessi a spesa nel deficit €. 42,09 miliardi di rateo 2025 di incentivi fiscali SB e BF che dovrebbero essere compensati dai beneficiari, il deficit del 2025 dovrebbe essere €. 66,32 miliardi (stima MEF) + €. 42,09 miliardi (incentivi) = deficit 108.41 miliardi e cioè al 4,9% del PIL. Altro che 3%

Paradossalmente, per gli stessi motivi nel 2023 il rapporto deficit su PIL è risultato falsamente a 7,2% mentre in verità è del 3,7% e non saremmo finiti in procedura di infrazione per deficit eccessivo. Di fatti nel deficit 2023 sono stati rendicontati a spesa 84 miliardi di crediti SB e BF generati in quell’anno, mentre la loro compensazione e quindi la spesa si concretizza nei 4 anni successivi.

Ora vi potete rendere conto del motivo per il quale dal 2024 in poi il rapporto deficit su PIL cala falsamente, mentre il rapporto debito su PIL cresce, e il Governo si fa bello sul FALSO!!!!!

TUTTE LE INIZIATIVE INTRAPRESE A BRUXELLES E LUSSEMBRURGO

A Gennaio 2024 siamo stati in Europa per denunciare il gravissimo falso in bilancio di conti pubblici effettuato dal nostro Paese oltre ad informare gli organi europei del disastro in cui si sono trovate centinaia di migliaia di persone coinvolte con i lavori del Superbonus e la cessione dei crediti d’imposta.

Dopo una breve intervista all’interno del Parlamento Europeo……….

…………Abbiamo imbucato nella posta delle lettere di quasi tutti i Parlamentari Europei l’alchimia contabile (e quindi la truffa ai danni degli altri Paesi dell’Unione) che il nostro Stato ha commesso alterando le spese di registrazione contabile del Deficit/PIL negli anni 2020-2021-2022 e 2023.

A questo punto abbiamo cominciato a spostare l’attenzione verso Eurostat, ritenendolo complice di Istat nell’accettare un cambio di classificazione di questi crediti fiscali da non-pagabili a pagabili, dato che è stato violato pure il manuale che loro stessi avevano consegnato al nostro istituto di statistica nazionale. Manuale MGDD che l’allora ”Director of Government Finance Statistics” Luca Ascoli aveva spiegato come avrebbe dovuto essere interpretato anche durante un’audizione presso la Commissione Finanze nostrana.

Data la gravissima complicità di Luca Ascoli e di Eurostat nell’accettare uno scempio simile, ci siamo rivolti alla Commissione Anti-Frodi, meglio conosciuta come ”European Anti-Fraud Office”.

Abbiamo concluso la nostra trasferta europea andando in Lussemburgo direttamente alla sede di Eurostat (che sta collocato in un Centro Commerciale tra l’altro) per capire se i vertici dell’istituzione europea fossero al corrente dell’operato dell’italiano Ascoli (nel frattempo dimessosi). Dalla loro reazione poco garbata, abbiamo dedotto fossero al corrente di tutto e non ci hanno voluto ricevere. Abbiamo comunque trovato un’efficace alternativa per lasciare le nostre rimostranze………..

Rientrati in Italia abbiamo subito inviato l’esposto all’Olaf.

La risposta dell’Olaf è stata la seguente:

Dopo la risposta di Olaf abbiamo presentato un’ulteriore esposto al Mediatore Europeo, chiedendo di intervenire contro il rigetto dell’esposto comunicatoci dall’Olaf stesso.

Purtroppo il Mediatore Europeo ci ha risposto che Olaf ha ragione e dato che ha abbondantemente specificato di non potersi occupare di un’istituzione europea ma solamente di funzionari europei individuali.

Ripresenteremo un nuovo esposto all’Olaf in cui indicheremo il nome del funzionario di Eurostat che riteniamo responsabile di gravi inadempienze.

L’Alba di una Rinascita Sociale

FALSO IN BILANCIO DI CONTI PUBBLICI E CONSEGUENZE

Warning: Array to string conversion in /www/wwwroot/albarinascita.it/wp-includes/formatting.php on line 1128

Abbiamo seguito molto da vicino tutta la vicenda del Superbonus 110% e la cessione dei crediti fiscali riscontrando clamorose alchimie contabili operate da Istat e avvallate da Eurostat.

Pertanto siamo stati costretti a presentare due esposti alle Procure Regionali della Corte dei Conti di Lazio e Lombardia denunciando (a nostro avviso) un errata classificazione dei crediti fiscali Superbonus e Bonus Facciate, passati da non pagabili a pagabili.

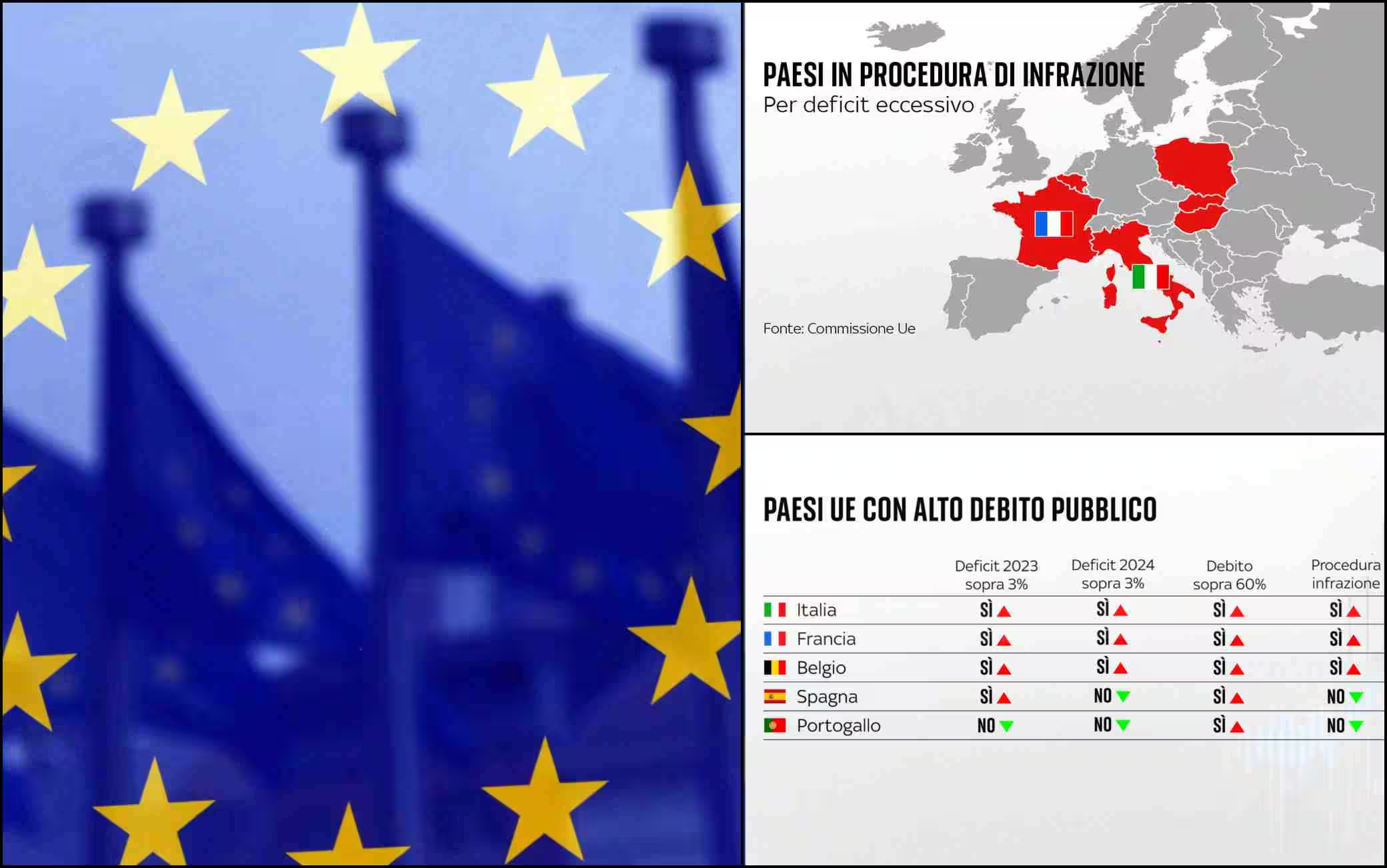

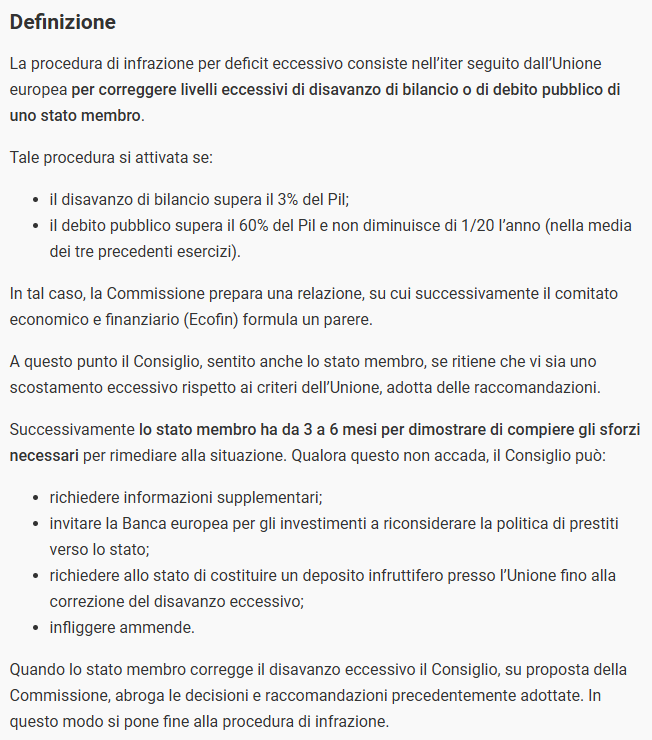

Questa clamorosa alchimia contabile ha portato il nostro Paese ad una altrettanta clamorosa procedura d’infrazione per deficit eccessivo attivata dall’Europa.

Il Deficit/PIL è stato alterato passando da un 3,7% con i crediti fiscali registrati non-pagabili, ad un 7,2% avendoli classificati ‘pagabili’.

Alleghiamo un Post della nostra Pagina Facebook molto dettagliato sull’argomento.

Questa alchimia contabile auto-inflittaci ci costerà molto caro. Finire in procedura di deficit eccessivo riduce drasticamente i margini per poter mettere in campo misure a stimolare la crescita economica, oltre ad obbligarci ad applicare riforme decise dalla Commissione Europea.

Ovviamente le ”raccomandazioni” del Consiglio sono sempre le solite:

- Allungate l’età pensionabile o decurtatele.

- Spending Rewiew (tagli alla sanità, istruzione ecc. ecc.

- Privatizzazioni dei nostri principale asset strategici.

Naturalmente per far digerire meglio alla popolazione un periodo di austerità, viene usato il Main Stream (televisioni e giornali) oltre che dichiarazioni dalle principali istituzioni mondiali come ad esempio il Fondo Monetario Internazionale.

Purtroppo nonostante tutto il materiale inviato alle Procure Generali della Corte dei Conti la stessa ha approvato la rendicontazione generale dello Stato per l’esercizio 2023 mettendo ‘nero su bianco’ il più GRANDE FALSO IN BILANCIO DI CONTI PUBBLICI DELLA STORIA DELLO STATO ITALIANO!

I primi di Marzo del 2025 incredibilmente il Partito di Maggioranza di Governo (Fratelli d’Italia) ha avuto pure il coraggio di pavoneggiarsi dichiarando che il deficit dell’anno 2024 rispetto a quello del 2023 ha subito il taglio più forte dal 1946:

Pur falso che sia come una monetina da tre euro, comunque giusto per commento si tratterrebbe del taglio più forte dal 1946, data indelebile dalla quale sono stati spediti nell’oblio i loro antenati, che forse e per assurdo erano addirittura meglio di “questi qua”…

Confondono Debito con Deficit e Deficit con Debito, ma forse perchè sono loro ad essere deficitari …

A parte che con FdI al Governo il debito pubblico è cresciuto, ma venendo ai dati macroeconomici la riduzione del deficit di oltre la metà in termini percentuali rispetto al PIL da un anno con l’altro (2023-2024) è il risultato di un eclatante falso in bilancio, derivante dalla pretestuosa e artatamente errata classificazione dei crediti superbonus retroattivamente spacciati per pagabili mentre a Regolamento Apicale Europeo ESA-SEC2010 sono non pagabili.

Hanno farloccato i dati di deficit piazzando 90 miliardi di crediti “superbonus” del 2023 nel deficit nell’anno in cui sono stati generati mentre dovrebbero essere contabilizzati nei quattro anni successivi.

Facile pasticciare così coi numeri, vero?

Il 2025 sarà un anno in cui presenteremo esposti penali contro i responsabili di queste alchimie contabili oltre ad avviare cause civili vere e proprie sui danni economici a cui andranno incontro numerose persone.

L’ALBA DI UNA RINASCITA SOCIALE