Il PNRR, così propagandato dal governo e dai mass media, sta conseguendo risultati modesti in termini di investimenti e di Pil.

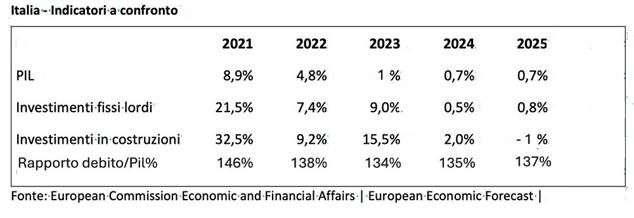

Se guardiamo questa tabella in cui ci sono i dati su Pil e investimenti (tassi di variazione annuali) e sul rapporto debito/Pil possiamo toccare con mano che l’impatto del PNRR sull’economia italiana è stato risibile.

Per esaltare i risultati economici del governo Meloni gli analisti fanno la media degli anni 2021/25. Peccato che il periodo vada diviso in due parti: il 2021/23 quando erano in vigore i crediti fiscali trasferibili nell’edilizia e il 2024/25 quando è stata eliminata la trasferibilità dei crediti fiscali e l’impatto del PNRR sarebbe dovuto essere molto evidente.

Ebbene nel periodo 2021/23 c’è stata una forte crescita degli investimenti e del Pil con l’eccezione del 2023: il 2023 è da approfondire visto che gli investimenti sono andati forte ma la crescita del Pil è stata molto debole.

Nel periodo 2024/25 gli investimenti sono crollati e il Pil è aumentato dello zero virgola eppure – a quanto pare – sarebbero stati spesi circa 100 miliardi di euro di fondi del PNRR. Anche per il 2026 la crescita del Pil stimata si aggira intorno allo 0,7 / 0,8 %.

I diversi andamenti degli investimenti e del Pil si sono riflessi sul rapporto debito/Pil: dal picco della pandemia al 2023 questo rapporto è crollato di 20 punti % mentre negli anni 2024 e 2025 ha ripreso ad aumentare proprio a causa della crescita debolissima del Pil.

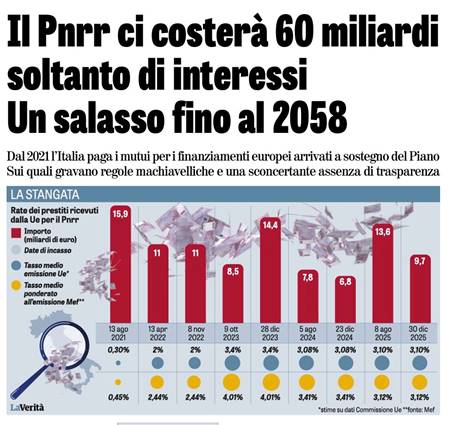

Ora stanno uscendo fuori dei dati sul PNRR per cui dovremo pagare cifre consistenti per interessi.

Arrivati a questo punto è lecito domandarsi se non era meglio puntare sui crediti fiscali trasferibili che potevamo gestire noi senza condizionamenti esterni e senza pagare interessi.

Purtroppo l’intera classe politica continua a gettare fango sulla Moneta Fiscale oppure evita di parlarne perché l’argomento è diventato un tabù. La Moneta Fiscale nasce nel momento in cui gli sconti fiscali sono trasferibili e possono circolare liberamente nell’economia. Da decenni lo Stato emette sconti / crediti d’imposta / detrazioni fiscali, l’innovazione è stata quella di farli circolare. In tal modo possono essere scambiati contro euro oppure contro merci e servizi aumentando immediatamente il potere d’acquisto dell’economia.

Si tratta di titoli che hanno un valore certo e sicuro poiché permettono di scontare le tasse. Se fossero frazionabili al centesimo di euro e fossero riportabili successivamente alla data di scadenza, potrebbero essere usati per fare qualsiasi tipo di acquisto e verrebbe meno la necessità di portarli in compensazione.

Tenere fermi i crediti fiscali è antieconomico, infatti se possono circolare faranno crescere il Pil e quindi il gettito fiscale. In questo modo stiamo creando un mezzo di pagamento a circolazione interna e ad accettazione volontaria pienamente legittimo nell’eurozona che ci può permettere di abbattere il rapporto debito/Pil con una politica economica espansiva.

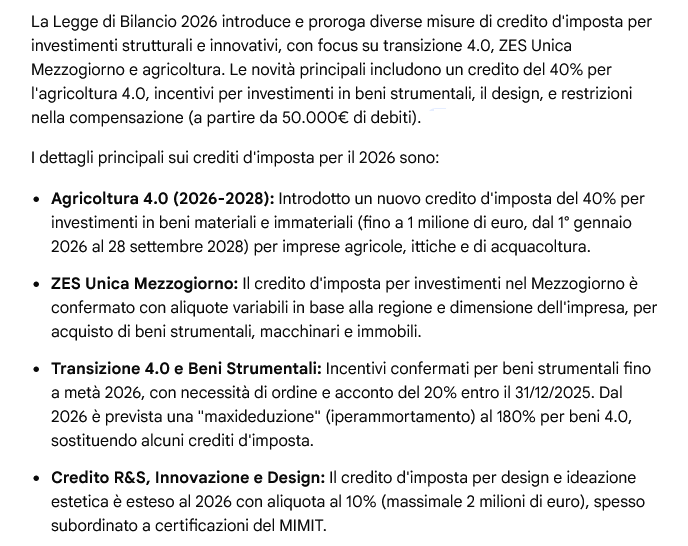

Nel 2026 è prevista l’emissione di svariati crediti di imposta per investimenti strutturali e innovativi a cui si aggiungono anche quelli per i lavori di ristrutturazione edilizi: perché non devono circolare? Se rimangono fermi è come se non esistessero finché non vengono portati in compensazione.

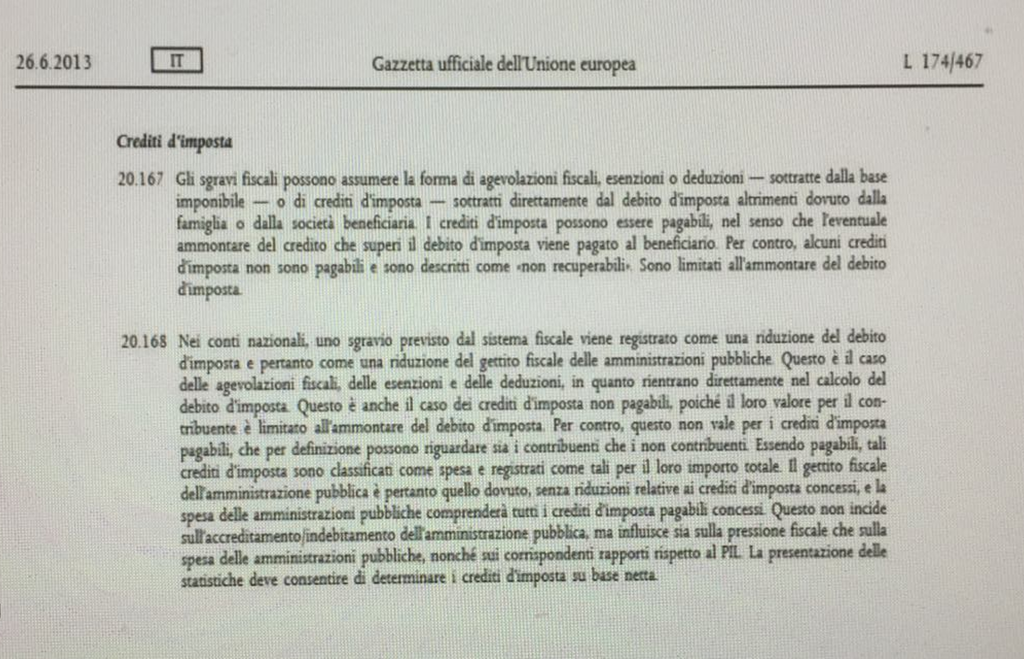

Se il motivo sta nel fatto che secondo Eurostat i crediti fiscali trasferibili fanno aumentare il deficit all’emissione, ebbene si tratta di un grande inganno perché se tali crediti non danno il diritto al rimborso cash per la parte che non viene portata in compensazione, avranno un impatto sul bilancio pubblico solo al momento in cui vengono esercitati. Così è stabilito nel SEC2010 che rappresenta il regolamento di riferimento sulla contabilità dei paesi dell’eurozona.

Nel SEC2010 un credito fiscale è non pagabile quando non esiste un obbligo per lo Stato di pagare alcunché a qualcuno:quest’assenza di obbligo non è inficiata dai passaggi di proprietà del credito resi possibili dalla trasferibilità. Ciò significa che secondo il SEC2010 un credito fiscale che non dà il diritto al rimborso cash può anche essere scambiato un milione di volte e non essere perso ma rimarrà non pagabile e quindi non farà aumentare il deficit all’emissione.

La Moneta Fiscale è l’unica possibilità che abbiamo per recuperare autonomia nella politica economica in tempi brevi. E’ sconcertante che nessuno ne parli mentre si continua ad invocare l’Europa federale che richiede una Costituzione europea e un Presidente degli Stati Uniti d’Europa eletto dal popolo. Uno scenario oggi impensabile.

Secondo ISTAT il principio di “pagabilità” deve essere inteso in un’accezione più ampia del rimborso diretto e immediato da parte della Pubblica Amministrazione. Nella memoria è scritto: “Nel caso in cui esista una ragionevole certezza che, nel corso del tempo, il credito sarà utilizzato nella sua interezza (e, quindi, non perso), lo stesso è da ritenersi “pagabile” da registrarsi come spesa delle Amministrazioni pubbliche (sebbene lo Stato non paghi neppure un centesimo – NdR) … …Poiché la cessione a terzi, di fatto, aumenta considerevolmente la possibilità di utilizzo del credito, la stessa deve intendersi come un indizio di fruibilità completa… …Alla luce di ciò, Istat ha concordato con Eurostat una riclassificazione dei Superbonus e del Bonus facciate come “pagabile”, a partire dalla pubblicazione dei Conti Nazionali del 1 marzo 2023”. Quindi secondo Istat, in accordo con Eurostat, un credito fiscale può essere classificato come pagabile se esiste una ragionevole certezza che il credito non sarà perso perché la cessione a terzi deve intendersi come un indizio di fruibilità completa. Si tratta di una classificazione che può essere verificata solo ex post in quanto i dati sui crediti che andranno persi saranno noti solo quando tali crediti saranno portati in compensazione. Inoltre, è proprio un credito fiscale che non può circolare ad avere una più alta probabilità di essere sfruttato integralmente: se il committente ha una capienza fiscale di 50.000 euro perché dovrebbe prendersi 100.000 euro di crediti fiscali sapendo che non potendoli cedere ne sfrutterà solo 50.000? Si prende solo i crediti che può portare in compensazione e il resto dei lavori lo fa in nero oppure li paga con fatture separate. Dunque il discorso sulla trasferibilità e sulla relativa “non perdibilità” è assolutamente arbitrario e contraddittorio e ha creato una grande confusione sulla classificazione dei crediti fiscali. Istat afferma che le evidenze fornite dal MEF e dall’Agenzia delle Entrate sull’utilizzo di questi crediti negli anni 2021 e 2022 (relativi alle spese sostenute nel 2020 e 2021) hanno mostrato che solo una quota ritenuta trascurabile dei crediti del superbonus e del bonus facciate è stata persa. Per i gli altri bonus edilizi ad aliquota ordinaria, invece, Istat sostiene che una quota rilevante dei crediti sia stata persa: per questo possono essere classificati ancora come “non pagabili”. Naturalmente Istat non ha fornito nessun dato sui crediti fiscali che sono stati persi sia per il superbonus e il bonus facciate sia per gli altri bonus ordinari. In conclusione, la classificazione adottata da Istat con il consenso di Eurostat è priva di qualsiasi dato a supporto ed è in contrasto con ciò che è stato stabilito nel SEC2010 per cui un credito fiscale è pagabile se l’importo del credito che eccede il debito di imposta viene pagato al beneficiario. Dunquese il credito fiscale è pagabile esiste l’obbligo da parte dello Stato a pagare.

Al contrario, nel SEC2010 un credito fiscale è non pagabile quando non esiste un obbligo per lo Stato di pagare alcunché a qualcuno: quest’assenza di obbligo non è inficiata dai passaggi di proprietà del credito resi possibili dalla trasferibilità. Ciò significa che secondo il SEC2010 un credito fiscale che non dà il diritto al rimborso cash può anche essere scambiato un milione di volte e non essere perso ma rimarrà non pagabile. Bisogna fare luce su questa triste vicenda che ha distorto il rapporto deficit/Pil degli anni passati e continuerà a influenzarlo nel futuro.

Stefano Sylos Labini

Laureato in geologia all’Università La Sapienza di Roma nel 1985, dopo un periodo di studio in Giappone, si è specializzato in geomorfologia e sismotettonica. In questo ambito ha studiato il bacino de L’Aquila e lo Stretto di Messina. Ricercatore all’ENEA dal 1989, dopo aver trascorso un periodo di studio all’Università di Berkeley su temi di economia internazionale, si è occupato di trasferimento tecnologico nell’Agenzia per l’innovazione, società partecipata da ENEA e Mediocredito centrale. Successivamente ha approfondito temi relativi a energia e ambiente collaborando con il Centro Europa Ricerche fondato da Giorgio Ruffolo, con la Svimez e con la Commissione europea. Dal 2011 si è dedicato ad analisi di economia finanziaria e monetaria pubblicando con Giorgio Ruffolo articoli su la Repubblica e il libro “Il film della crisi” edito da Einaudi e dal 2014 ha lavorato sul progetto della Moneta Fiscale.

Da Febbraio 2023 i crediti fiscali trasferibili ‘Superbonus e Bonus Facciate’ sono divenuti ‘pagabili’ a causa del loro cambio di classificazione contabile.

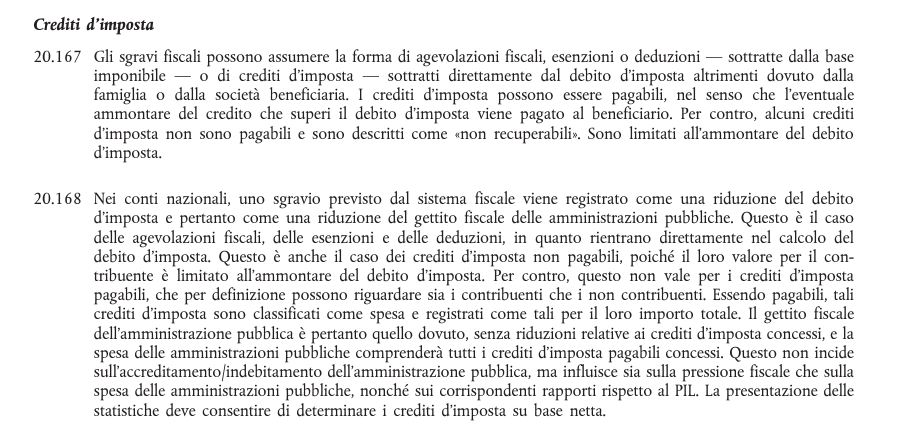

Il Governo Meloni ha continuato a farli fruire come crediti fiscali ‘non-pagabili’/’non esigibili’ violando cosi il regolamento apicale europeo Sec2010/Esa2010.

Nonostante suddetto regolamento vieti lo spreco di un credito fiscale divenuto pagabile e ne consenta la riportabilità negli anni successivi e il rimborso cash per la parte eccedente la capacità fiscale di una società o di una persona fisica, il Governo attuale non rispetta nessuna di queste condizioni e li fa sprecare in quantità sconvolgente. Si parla di decine di MLD di euro.

Soldi veri e propri che vengono fatti perdere volutamente dal Governo italiano in modo illegale da chi ha investito credendo nella buona fede di una legge emanata dallo Stato Italiano (Decreto Rilancio 2020).

Tutto questo è inaccettabile!

Ti chiediamo di firmare questa petizione per aiutarci a portare questo enorme illecito presso le più alte sfere del Parlamento Italiano e i tribunali nazionali, contribuendo cosi a salvare molte famiglie destinate in altro modo a finire completamente sul lastrico.

E’ tutto falso, quanto stimato dal governo sul deficit al 3% del PIL nel 2025 è un trucco contabile, il vero dato è 4,9%.

Il governo prosegue nell’azione del falso in bilancio dei conti pubblici. In questo caso parliamo, per il momento, di tentato falso in bilancio, dato che il Consiglio dei Ministri il 2 ottobre 2025 ha approvato il Documento programmatico di finanza pubblica che sostituisce la Nadef.

Nel documento Dpfp i dati principali sono i seguenti:

PIL in crescita di 0,5%

Rapporto deficit PIL 3%.

Ora vi spiego in modo sintetico come si consuma il falso in bilancio nei conti pubblici da due anni a questa parte.

I crediti fiscali del superbonus e del bonus facciate sono compensati dai contribuenti rispettivamente in 4 e 10 anni.

Sono nati come crediti non pagabili, da rendicontare a deficit per ogni anno di compensazione.

Il Regolamento Europeo, apicale, prevede che i crediti pagabili sono quei crediti che per l’eccedenza della capacità di compensazione del beneficiario gli sono rimborsati dallo Stato e non si spreca neppure un cent. Per tale motivo essendo un credito di utilizzo certo, sono una spesa certa per lo Stato e sono da rendicontare nei conti pubblici alla loro emissione, cioè nell’anno di generazione.

Eurostat, in modo arbitrario, ha inventato un nuovo principio di classificazione dei crediti di imposta trasferibili, introducendo il principio di probabilità.

Se per via della trasferibilità detti crediti d’imposta si prossimano al loro intero utilizzo (prossimo al 100%) e lo spreco è marginale (prossimo allo 0%) si definiscono pagabili e si rendicontano nei conti pubblici nell’anno di loro emissione.

Al contrario, seppur essere trasferibili, i crediti che presentano uno spreco non marginale, detti crediti sono da classificare non pagabili e si rendicontano nei conti pubblici nelle specifiche successive annualità di compensazione.

E’ evidente che lo spreco dei crediti superbonus e bonus facciate non si prossima allo zero e non è marginale. A parte ciò che hanno perso imprese e liberi professionisti, per legge del 2024 (retroattiva) ai cittadini committenti che hanno pagato i lavori è stato vietato di poter cedere i crediti dagli stessi generati. Pertanto lo spreco è rilevante, dato che la media della capacità fiscale dei cittadini è estremamente inferiore rispetto al costo medio delle opere superbonus e bonus facciate – pro rateo. Pertanto essendo stato loro per legge impedito di cedere i crediti verso chi ha la capacità fiscale di compensazione, i committenti hanno perso fette rilevanti di crediti fiscali. Da ciò deriva che i crediti superbonus e bonus facciate sono da classificare non pagabili e da rendicontare nei conti pubblici per principio di cassa, cioè in ciascun anno successivo lo loro generazione di compensazione, 4 e 10 anni.

Veniamo ai numeri.

Bonus Facciate, crediti generati dal 2020 al 2022 ammontano a 25,7 miliardi di euro, 10 anni di compensazione, quindi all’anno incidono per 2,57 miliardi.

Superbonus (eco e sisma), crediti generati nel 2020/2021 ammontano a 17,78 miliardi di euro, 5 anni di compensazione (dall’anno successivo sono divenuti 4), quindi all’anno incidono per 3,56 miliardi.

Superbonus (eco e sisma), crediti generati nel 2022 ammontano a 57,86 miliardi di euro, 4 anni di compensazione, quindi all’anno incidono per 14,66 miliardi.

Superbonus (eco e sisma), crediti generati nel 2023 ammontano a 84,51 miliardi di euro, 4 anni di compensazione, quindi all’anno incidono per 21,13 miliardi.

Il totale del “rateo” che incide sul 2025 è pari a €. 42,09 miliardi. Ecco questo rateo a deficit non è stato inserito dal Governo nel 2025.

Il PIL 2024 è stato pari a €. 2.199,619 miliardi.

La crescita stimata è dello 0,5% pertanto nel Documento programmatico di finanza pubblica il PIL 2025 dovrebbe attestarsi a €. 2.210,617 miliardi.

Dato che il governo ha stimato il deficit al 3% del PIL, nel 2025 il deficit sarebbe di €. 66,32 miliardi, in avanzo primario se decurtati gli oneri finanziari del debito pubblico.

Ora, dato che sono stati omessi a spesa nel deficit €. 42,09 miliardi di rateo 2025 di incentivi fiscali SB e BF che dovrebbero essere compensati dai beneficiari, il deficit del 2025 dovrebbe essere €. 66,32 miliardi (stima MEF) + €. 42,09 miliardi (incentivi) = deficit 108.41 miliardi e cioè al 4,9% del PIL. Altro che 3%

Paradossalmente, per gli stessi motivi nel 2023 il rapporto deficit su PIL è risultato falsamente a 7,2% mentre in verità è del 3,7% e non saremmo finiti in procedura di infrazione per deficit eccessivo. Di fatti nel deficit 2023 sono stati rendicontati a spesa 84 miliardi di crediti SB e BF generati in quell’anno, mentre la loro compensazione e quindi la spesa si concretizza nei 4 anni successivi.

Ora vi potete rendere conto del motivo per il quale dal 2024 in poi il rapporto deficit su PIL cala falsamente, mentre il rapporto debito su PIL cresce, e il Governo si fa bello sul FALSO!!!!!

L’argomento in esame è lo studio effettuato da Banca d’Italia dal titolo “Il ruolo del Superbonus nella crescita dei costi delle costruzioni in Italia”, pubblicato il 20 dicembre 2024. Link:

In detto studio ho rilevato delle inesattezze, pertanto mi permetto di esternare le mie misere osservazioni.

Rilevo che lo studio della Banca d’Italia è basato su un modello empirico. Infatti, cito dallo studio medesimo (tradotto con Google):

«Questi costi hanno iniziato a salire nel 2021, poiché il Superbonus è diventato sempre più comunemente utilizzato nelle ristrutturazioni edilizie. Stimando un modello empirico, scopriamo che circa la metà dell’aumento totale dei costi di costruzione italiani tra settembre 2021 e dicembre 2023 può essere attribuito al Superbonus.»

Per sua definizione stessa, un modello empirico è basato sull’esperienza pratica e immediata, quindi valutando i dati immediatamente disponibili. Tuttavia un dato non ha alcun valore se non è messo al confronto con un altro dato di grandezza paragonabile.

Ebbene, esaminiamo i dati disponibili nello studio:

– Lo studio suddetto esamina un periodo compreso tra settembre 2021 e dicembre 2023.

– In detto periodo il grafico pubblicato evidenzia che i prezzi sono aumentati di circa il 13%.

– Lo studio, attraverso il modello empirico usato, valuta che circa la metà dell’incremento dei prezzi è stato causato dal superbonus.

Perbacco! E i dati di confronto dove sono? Se non si confronta un dato con un altro di grandezza paragonabile, uno studio fatto in tale maniera non solo non vale niente, ma è persino offensivo verso chi legge. O meglio, detto studio non è uno studio, ma solo l’esposizione di opinioni. Opinioni del tutto legittime, intendiamoci, ma si tratta di una cosa tutta da dimostrare, e, molto probabilmente, leggendo quanto segue, si tratta anche di opinioni facilmente confutabili.

Cioè, mi spiego: sappiamo che il periodo esaminato è stato colpito duramente prima dal blocco dell’economia a causa della pandemia: impianti fermi o fortemente limitati nella produzione e lavoro; trasporti idem; prezzi dell’energia che si sono impennati; tensioni geopolitiche, ovvero guerra e sanzioni relative all’Ucraina; eccetera.

In altri termini, il periodo esaminato ha colpito duramente l’Italia e l’Europa. In Italia c’è stato il superbonus, ma in Europa? Cos’è successo in Europa? Nello studio tale confronto tra i dati italiani e quelli europei non c’è.

Ovvero, in Italia c’è stato il superbonus, e lo studio dice in sostanza che circa la metà del 13% di aumento di prezzi è colpa sua. In Europa c’è stato il superbonus? Non lo so, ma non credo.

A onor del vero, nello studio in esame vengono esposti i dati in forma di grafico nelle Figure 2 e 3, che riguardano il settore immobiliare dell’area euro, Germania, Francia e Italia, specificamente investimenti, costi di costruzione, indice carenze materiali e tempi di consegna, valore aggiunto e salari. Ma poi lo studio prosegue con il citato modello empirico, spiegandone la struttura e la logica, ma usando come base di valutazione il dato ISTAT dei costi di costruzione – Construction Cost Index (CCI), che, come si intuisce, è un dato che riguarda l’Italia. E i dati dell’Europa, della Germania e della Francia dove sono finiti? Non si sa. Il confronto coi dati dei paesi europei non viene fatto, ma il costrutto logico avviene solo sul CCI, il modello empirico si basa sul CCI.

Lo studio prosegue, indicando che viene fatto un controllo dei risultati valutando il dato PMI del settore delle costruzioni dell’area euro; di questo controllo ne viene fornita una spiegazione del relativo metodo usato. Cito (tradotto con Google):

«Verifichiamo quindi la robustezza dei nostri risultati rispetto a vari controlli. In particolare, sostituiamo il PMI del settore delle costruzioni dell’area dell’euro con una variabile che avrebbe tracciato l’attività “normale” del settore delle costruzioni italiano, ovvero un proxy per le dinamiche plausibili della produzione delle costruzioni che si sarebbero presumibilmente verificate dal 2020 in assenza del SB (colonna 6).11 Per quanto riguarda i tempi di consegna, utilizziamo il PMI correlato a livello dell’area dell’euro anziché l’indicatore per l’Italia come nella specifica del benchmark e il coefficiente di interesse rimane simile.»

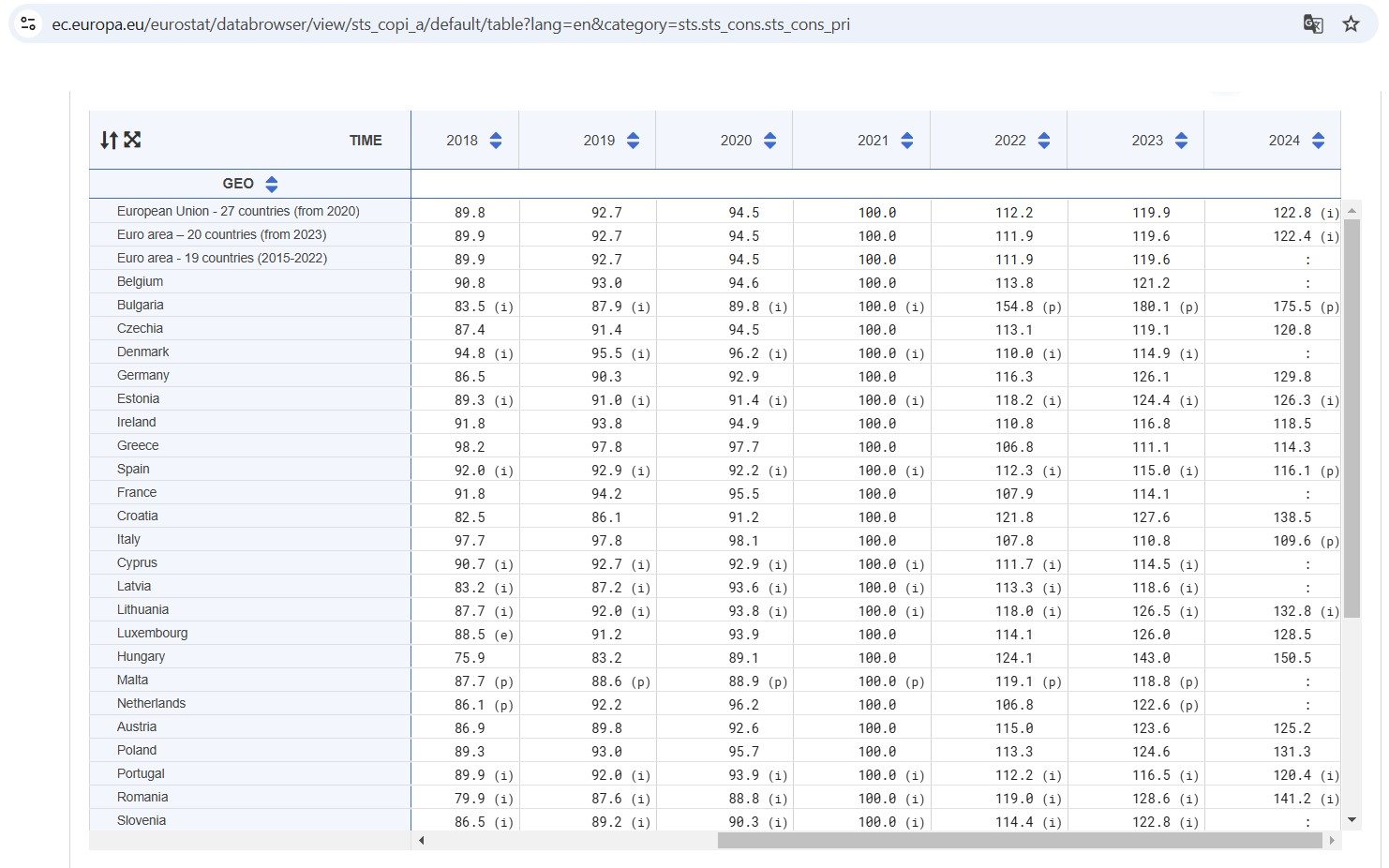

Ho molti dubbi sul fatto che tale sistema sia efficace ed efficiente per la valutazione dell’impatto del superbonus sulla dinamica dei prezzi. Il motivo è semplice: se noi accediamo alla base dati Eurostat relativa ai prezzi del le costruzioni, “Construction producer prices or costs, new residential buildings – annual data”, link:

Troviamo i dati dei prezzi delle costruzioni. Ebbene, il dato medio europeo, area euro, 20 paesi, per quanto riguarda i prezzi delle costruzioni, si passa dal 2021 espresso come valore 100, al valore di 111,9 a fine 2022, e al valore di 119,6 a fine 2023.

A campione elenco alcuni paesi, valore di partenza del 2021 sempre 100: il valore a fine 2023 è:

– Germania 126,1

– Francia 114,1

– Spagna 115,0

– Italia 110,8

– Bulgaria 180 (qui non c’è l’euro)

– Svizzera 110,0 (è il dato più basso)

Si evince pertanto che il dato italiano è molto più basso della media, e il valore minimo in Europa è quello della Svizzera, che vale 110.

Quindi, fatemi capire una cosa: lo studio in argomento rileva che da settembre 2021 a dicembre 2023 inclusi i prezzi delle costruzioni e ristrutturazioni in Italia sono aumentati di circa il 13%, e, sempre lo studio in argomento asserisce che circa la metà di questo 13% è dovuto al superbonus. Ovvero, se non ci fosse stato il superbonus, in Italia i prezzi delle costruzioni sarebbero aumentati solo del 6 o 7%. Questo dice la Banca d’Italia in questo studio.

Ma il problema è che in Europa la media dei prezzi delle costruzioni dal 2021 al 2023 è stata di un aumento del 19,6%; il dato minimo è quello della Svizzera, con un aumento del 10%. L’Italia ha avuto il 10,8% di aumento dei prezzi. Nessuno, dico nessun paese in Europa ha avuto un aumento dei prezzi di solo il 6 o 7%, come invece risulterebbe in assenza del superbonus.

Ma in quali paesi europei è stato applicato il superbonus, o qualcosa di simile e/o equivalente?

Ovvero, nei paesi in cui non c’è stato il superbonus o simili, come si spiega l’aumento di prezzi che c’è stato, per cui praticamente nessun paese ha avuto un aumento di prezzi delle costruzioni inferiore a quello dell’Italia?

CONCLUSIONE

Lo studio in esame non considera i dati oggettivi e disponibili pubblicamente su Eurostat, ma si limita ad analizzare l’impatto che avrebbe avuto il superbonus sui prezzi delle costruzioni in Italia nel periodo dal 2021 al 2023, affermando che circa la metà dell’aumento dei prezzi è stato causato dal superbonus medesimo.

Ebbene, se incrociamo i dati Eurostat relativa all’Europa, all’area euro, ai singoli stati come Germania, Francia, Spagna ecc., con i dati italiani, scopriamo che l’indice dei prezzi in detti paesi ha avuto una crescita persino più alta di quanto avvenuto in Italia, luoghi in cui tuttavia non credo che gli effetti inflattivi del superbonus italiano siano fin lì giunti.

Certo, possiamo anche ritenere che il superbonus italiano abbia fatto schizzare in alto i prezzi in Bulgaria dell’80%, tuttavia nello stesso periodo sono diventato nonno: anche questo a causa del superbonus?

Riassunto: la Corte dei conti ha recentemente pubblicato la relazione sul bilancio dello Stato per l’anno 2023. Ebbene, in questa relazione ci sono cose tremende, oserei dire addirittura oscene, che io, in quanto ragioniere abituato a “quadrare alla lira”, e cosciente del fatto che la contabilità ha lo scopo di rappresentare la situazione reale, in modo accurato e veritiero, non posso che evidenziare e segnalare in questo post.

I documenti della relazione della Corte dei conti sono stati pubblicati in data 27 giugno 2024, e li trovate qui:

Si tratta di molti documenti in formato pdf, e di centinaia di pagine. Per brevità, in questo post ho trattato quanto scritto in due di questi documenti, che nel corso della mia disamina chiamerò Doc1 e Doc2, come segue:

Iniziamo con citare cosa scrive la Corte dei conti a proposito del bilancio dello Stato dell’anno 2023, che troviamo nel Doc1 a pagina 122:

«Alla luce delle analisi svolte, le annotazioni contabili relative alle somme ritenute di riscossione certa […] sollevano dubbi di compatibilità con i principi contabili di veridicità, attendibilità e correttezza stante l’esiguo dato percentuale del 5 per cento di riscosso effettivo dell’importo considerato come di “riscossione certa”.»

Nota: le cifre di cui si parla sono centinaia di miliardi di euro, le analizzeremo tra poco.

Cioè, capite come siamo messi? Nel bilancio dello Stato sono presenti somme ingenti classificate come di «riscossione certa», che però poi, alla luce dei fatti, se ne riscuotono effettivamente solo il 5 PER CENTO! E la Corte, nel segnalare questa incongruenza, si limita ad accennare solo un timido atto di millimetrico sollevamento di dubbi… Ma stiamo scherzando? Qui non c’è solo una tolleranza, diciamo normale, che potrebbe essere di un errore del dieci per cento o giù di lì; no, qui l’errore è del novantacinque per cento! Su 100 lire indicate dallo Stato come certe, lo sono realmente solo 5! Che poi, leggendo la relazione, scopriamo che questo 5% in realtà è ancora meno! Come si è arrivati a questa assurdità?

Bene, cercheremo in questo post non solo di segnalare alcuni orrori, ma anche di cercare di capire a come siamo arrivati a questa spudorata carenza di veridicità, attendibilità e correttezza.

IL CRITERIO DI COMPETENZA ECONOMICA

Partiamo da una considerazione interessante: il bilancio dello Stato espone le cifre secondo il criterio di competenza economica, che i professori, per far capire a tutti che le cose le sanno, lo chiamano criterio di contabilità “Accrual”: spiegarlo in italiano probabilmente poi la gente avrebbe capito la gabola, e quindi è meglio questo parolone. Ebbene, a pagina 6 del documento Doc1 troviamo che nel 2023 c’è stato un:

«forte incremento delle entrate (+60,3 miliardi, +6,4 per cento), prevalentemente per effetto del gettito tributario (+44,9 miliardi, +7,8 per cento) e contributivo (+7,8 miliardi, +3 per cento), legati all’andamento positivo dell’economia e dell’occupazione.»

Ma cos’è questo «forte incremento delle entrate»? Sono soldi incassati? No, sono scritture contabili registrate nei conti dello Stato per qualche motivo, che poi bisogna vedere se sono importi effettivamente dovuti, oppure no.

Infatti, andiamo a vedere un altro dato, a pagina 25 del Doc2. Cito:

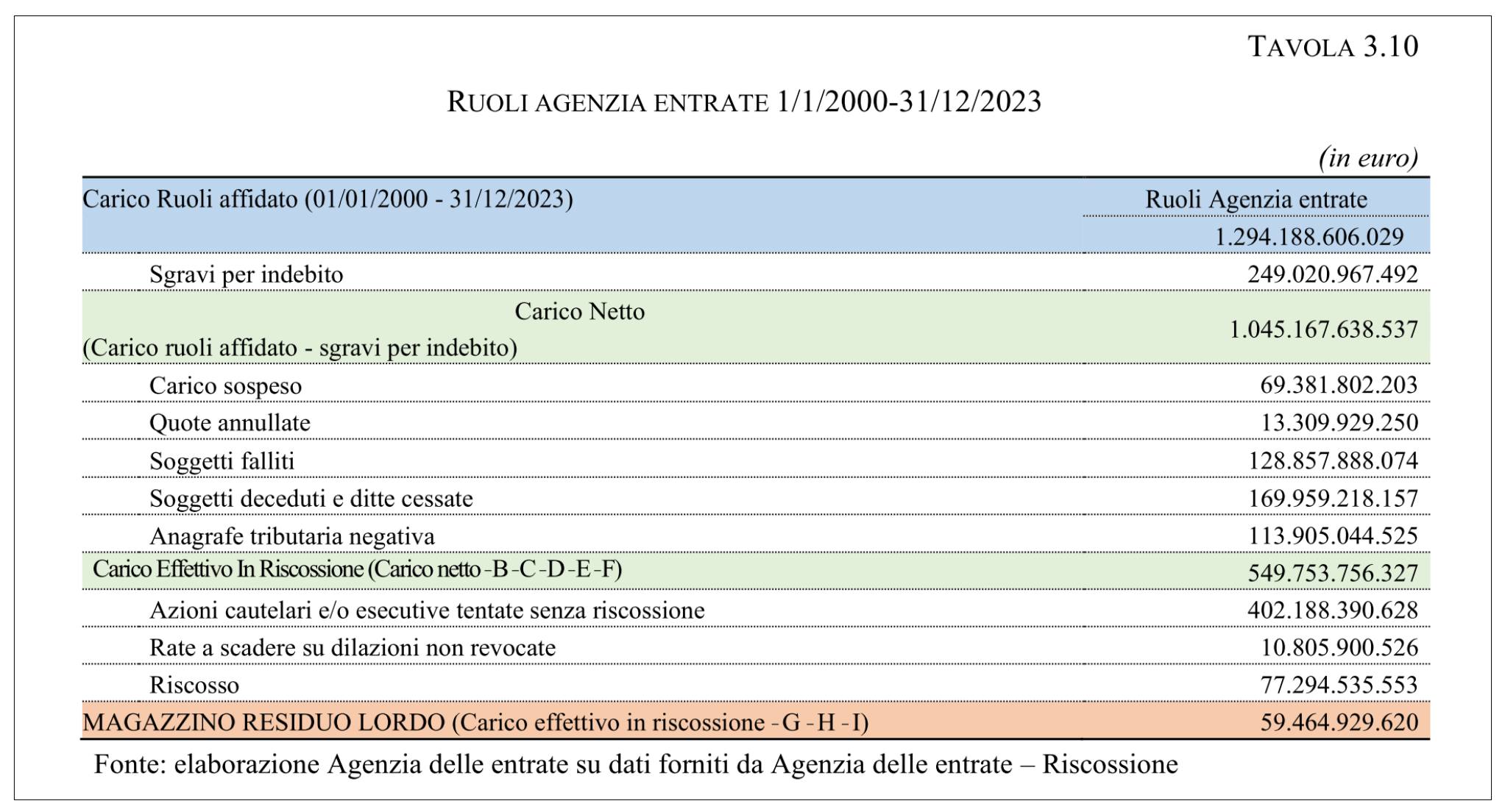

Quindi, dall’anno 2000 al 2023 compresi, lo Stato ha contabilizzato nei suoi conti entrate per 1294 miliardi di euro e rotti, ma ne ha dovuti togliere 249 miliardi e rotti, che non erano dovuti. Ma come non erano dovuti? Cosa significa? Significa esattamente questo, che la Corte scrive sempre a pagina 25 del Doc2:

«il 19 per cento (corrispondente a sgravi per indebito) è stato annullato a seguito di provvedimenti di autotutela o di decisioni dell’autorità giudiziaria.»

Ma ci rendiamo conto di che cosa significa questo? Significa che lo Stato contabilizza nel suo bilancio che deve incassare tot, ma poi i cittadini interessati sono costretti ad opporsi, facendo valere le loro ragioni anche attraverso avvocati, giudici e tribunali, per dimostrare che quei denari non erano dovuti, e che quindi le scritture contabili dello Stato erano sbagliate. Il 19 PER CENTO delle cifre erano sbagliate!

Ora, secondo voi, se lo Stato sbaglia a fare i conti, tutti quanti i cittadini usano le procedure legali per dimostrare le loro ragioni? Io non credo. Non tutti hanno tempo, voglia, fegato, e soprattutto quattrini da spendere in avvocati e processi, per cercare di dimostrare che lo Stato sta pretendendo soldi indebitamente.

Infatti, sempre a pagina 25 del Doc2, troviamo la Tavola 3.10, nell’immagine che allego a questo post, dove rileviamo che dal 2000 lo Stato ha ritenuto di dover incassare i 1294 miliardi di euro e rotti, ma poi, in seguito ad accertamenti, importi sospesi, quote annullate, soggetti falliti, tentativi di incasso non andati a buon fine e via discorrendo, lo Stato conclude finalmente che i denari effettivamente da incassare sarebbero 59 miliardi e rotti, che sono meno del 5% citato all’inizio di questo post. Meno del cinque per cento!

Cioè, da 1294 miliardi, non solo dobbiamo togliere il 19% che riguarda somme effettivamente contestate attraverso gli appositi strumenti legali a disposizione, e che i cittadini sono stati in grado di usare, nonostante richiedano spesso anni per il loro completamento, ma le somme iscritte indebitamente a bilancio dello Stato sono molte, molte di più.

Ma siamo fortunati, perché la Corte dei conti nella sua relazione esprime a viva voce i suoi vibrati «dubbi di compatibilità con i principi contabili di veridicità, attendibilità e correttezza».

Quest’ultimo è un mio amaro, amarissimo commento sarcastico, che vuole sottolineare che nei conti dello Stato sono presenti voragini che non si potranno ripianare semplicemente insistendo con un sistema economico, finanziario, monetario, fiscale e di giustizia che trasuda falsità, inattendibilità e scorrettezze.

Una domanda mi sovviene: questo sistema contabile basato sul criterio della competenza economica, che non sarebbe sbagliato in sé, tuttavia, usato come viene effettivamente fatto dallo Stato, per i risultati ottenuti non assomiglia molto, per caso, a quel sistema molto carente di moralità che certuni usano per produrre fatture false ed evasione fiscale? Chiedo, eh?

Naturalmente non è che non esista l’elusione e l’evasione fiscale, ci mancherebbe; tuttavia, il fatto che lo Stato sia così carente di precisione nei suoi conti, tanto che la stessa Corte dei conti debba esprimere dubbi, mi lascia estremamente perplesso.

La faccenda poi rasenta la farsa, quando lo Stato tira in ballo il problema degli evasori fiscali, mentre nelle sue evidenze contabili risultano 1294 miliardi di entrate mai avvenute, di cui ben il 19% erano proprio indebitamente contabilizzate, stante le decisioni stabilite dalle autorità giudiziarie; per poi le cifre effettivamente esigibili ridursi a meno del 5%. A tal proposito, asserire che le entrate mancanti nei conti dello Stato siano da attribuite a fenomeni di elusione ed evasione fiscale appare più una giustificazione, per mascherare problemi e «dubbi di compatibilità con i principi contabili di veridicità, attendibilità e correttezza», come la stessa Corte dei conti ci ricorda, che un problema riconducibile alla sola evasione ed elusione fiscale.

CONSIDERAZIONI SUGLI ULTIMI CINQUE ANNI, DAL 2019 AL 2023

C’è un’altra considerazione interessante da fare, ed emerge nella sezione del Doc2, di cui riporto l’immagine della Tavola 3.8 che si trova a pagina 23:

Si notano le cifre degli ultimi cinque anni, dal 2019 al 2023 inclusi, relative alle «somme di riscossione certa, quantunque ritardata». Scusate, ma, trovare una dicitura siffatta in un documento ufficiale dello Stato, da un lato mi fa sorridere, ma dall’altro io, in quanto cittadino, e contribuente, mi sento parecchio preso per i fondelli.

Perché dico questo? Per il semplice motivo che leggo quanto scrive la Corte dei conti nel Doc2, a pagina 31, a proposito di queste somme, dopo varie pagine di analisi e dettagli. Cito:

«Come si è già avuto modo di osservare anche nella relazione sul 2022, l’appostamento di queste entrate nel consuntivo appare difficilmente compatibile con i vigenti principi contabili e, segnatamente, con i principi di veridicità, attendibilità e correttezza. Si è infatti rilevato costantemente, in contabilità residui, che l’ammontare delle somme riscosse per ogni esercizio finanziario è stato decisamente inferiore alle somme annualmente considerate di “riscossione certa quantunque ritardata”.»

Cito ancora, dalla pagina 32 del Doc2:

«Ad ogni modo, la circostanza per cui l’importo totale del riscosso residui “effettivo”, in ciascun esercizio dell’ultimo quadriennio, si attesta su valori che non raggiungono il 5 per cento del complessivo coacervo di residui da riscuotere considerati annualmente come di “riscossione certa”, non può non sollevare dubbi sull’effettiva attendibilità delle valutazioni compiute […]».

È chiaro? Lo Stato dice e scrive nel suo bilancio – che è il documento ufficiale dell’Italia in cui si deve obbligatoriamente rappresentare la verità, contabilmente parlando -, che dal 2019 al 2023 ci sono 196 miliardi di euro e rotti di entrate di riscossione certa, ma poi, disgraziatamente, i dati veri e reali non arrivano neppure al 5%! Ma cos’è questa, una barzelletta? Un imbroglio? O una spudorata carenza conclamata di moralità, visto che la faccenda si ripete ormai da più di vent’anni?

DEFICIT E INTERESSI

Ogni anno lo Stato è praticamente obbligato a ripianare i conti facendo ulteriori debiti. Per il 2023 il deficit ammonta a 154,1 miliardi di euro, scrive la Corte a pagina 5 del Doc1. Erano più di 140 miliardi nel 2022. Ebbene, il deficit assomiglia vagamente a quei 196 miliardi e rotti indicati nella Tavola 3.8 accennata poco fa. Sarà un caso? Oppure è la conclamata evidenza che le operazioni contabili che sollevano «dubbi di compatibilità con i principi contabili di veridicità, attendibilità e correttezza», come scrive la Corte, hanno come contraltare la necessità di coprire le magagne con nuovi debiti? Questi ulteriori debiti producono a loro volta ulteriori interessi, è chiaro. Interessi che ormai sono diretti a superare i cento miliardi all’anno.

RIFLESSIONI CONCLUSIVE

La Corte dei conti ha recentemente pubblicato la sua relazione sul bilancio dello Stato relativamente all’anno 2023. Ebbene, in questi documenti ho trovato informazioni contabili che mi fanno inorridire.

Partiamo da un sacrosanto principio contabile: la contabilità ha lo scopo di rappresentare la situazione reale, in modo accurato e veritiero. In una qualsiasi contabilità, che sia di un’azienda o di uno Stato, non sono ammessi sotterfugi per abbellire i conti, facendoli sembrare migliori rispetto alla realtà. Non solo violare questo sacrosanto principio contabile è illegale, ma è considerato anche e soprattutto non etico, amorale e incompatibile con le funzioni di responsabilità richieste nella gestione economica e finanziaria di qualunque attività, soprattutto quella di uno Stato.

Anche se certi comportamenti e certe prassi non sarebbero sanzionabili da un punto di vista legale, eventuali aberrazioni da questi principi sfociano nel campo dei comportamenti che rendono chi li commette dei soggetti inaffidabili e non adatti per il ruolo economico e sociale che ricoprono.

La Corte dei conti nella sua relazione scrive che le somme sono registrate nei conti dello Stato con un criterio «difficilmente compatibile con i vigenti principi contabili e, segnatamente, con i principi di veridicità, attendibilità e correttezza». Ebbene, cos’è questo se non una velata accusa di violazione dei sacrosanti principi contabili, che invece vanno obbligatoriamente rispettati? Ma di queste violazioni chi risponde? Chi è il responsabile? A quanto pare, nessuno, visto che la solfa va avanti da più di vent’anni.

Ebbene, visto le cifre in gioco, che ammontano a più di 1294 miliardi di euro dal 2000 al 2023, e a oltre 196 dal 2019 al 2023, io considero che qui siamo bel oltre semplici dubbi di veridicità, attendibilità e correttezza. Qui siamo di fronte all’evidenza che abbiamo un sistema economico, monetario, fiscale e di giustizia che non regge più, anche se abbellito con eleganti ma spudorate scorrettezze contabili.

Dove andremo a finire, di questo passo?

Probabilmente servirà fare una “bella” guerra, in modo da azzerare tutto e ripartire, senza dare troppo nell’occhio sul fatto che stiamo camminando sui carboni ardenti di necessità economiche e contabili che farebbero vergognare perfino Satana.

Già, una guerra. Ma chi mai potrebbe sostenere un’idea tanto pazza, e poi avere ancora il coraggio di guardarsi allo specchio, piuttosto che rendersi conto che stiamo cavalcando teorie economiche che fanno acqua da tutte le parti?

Come oramai accade da anni, le dichiarazioni dei politici sono da talk show, ne prendiamo atto, ciò che a noi interessa è la realtà o quanto e come essa possa essere manipolata ad arte.

ISTAT con il suo “report” PIL e indebitamento anni 2022-2024 indica:

Il Deficit su Pil, è stato pari a -3,4%, a fronte del -7,2 % nel 2023.

Il Debito su PIL è in crescita nel 2024 sul 2023, passa da 134,6% a 135,3%.

Il Pil ai prezzi di mercato è stato pari a 2.192.182 milioni di euro correnti, crescita dello 0,7% rispetto al 2023 in volume.

In precedenza ISTAT aveva indicato sotto il profilo “probabilistico” la crescita PIL 2024 dello 0,5%, e da ciò considerato il debito che aveva sfondato la soglia di 3.000 miliardi avevamo pubblicato l’articolo post in cui si dava una nostra stima in proiezione dei dati macroeconomici del 2024.

La nostra previsione macro è confermata, il Deficit su PIL si è pressochè dimezzato da un anno con l’altro, mentre il Debito su PIL è cresciuto. Un effetto tanto straordinario quanto falso, il cui risultato deriva dalla errata classificazione e contabilizzazione dei crediti di imposta trasferibili di cui al “Superbonus”, da Istat classificati pagabili e rendicontati nelle specifiche annualità di generazione e non in quelle successive di compensazione, tipiche per i crediti non pagabili. Una vera e propria elusione dell’apicale regolamento europeo ESA/SEC2010 e del Manuale MGDD22 di Eurostat.

Ma c’è un altro elemento che merita di essere considerato; il MEF ha effettuato una sorta di ri-acquisto di uno stock di debito 2024 per circa 38 miliardi, proprio per contenere il Debito su PIL, ma nonostante la “recumpra” tale l’indice macroeconomico è cresciuto mentre l’andamento del deficit su PIL è in controtendenza. Sotto il profilo macroeconomico siamo di fronte a due indici che si “muovono” contronatura, proprio perché essi sono parto di una eclatante alchimia dei conti pubblici.

L’aver ridotto in un anno di oltre la metà il rapporto deficit su PIL (7,2% nel 2023 e 3,4% nel 2024) dovrebbe indurre al “sospetto” sia Eurostat che gli economisti italiani ed europei, ma pare che essi se ne vogliano stare ben lontani dal dichiarare il proprio stupore o sospetto per ciò che sta accadendo di tanto eclatante.

Per contenere la cresicta del rapporto Debito su PIL, come sopra detto, il MEF ha ri-acquistato circa 38 miliardi di debito pubblico 2024, nel senso che ha “giocato” con la riduzione delle disponibilità liquide del Tesoro, e chiaramente tale riduzione di cash disponibile si è riflettuto negativamente sulla manovra economica 2025 (finanziaria) riducendone gli spazi di investimento, manovra già azzoppata dalla procedura di infrazione per deficit eccessivo, fasulla anch’essa per il motivo che il deficit su PIL 2023 si attesta in verità al 3,7% circa anziché al 7,2% dichiarato, proprio per via della errata e falsa classificazione e rendicontazione di 90 miliardi circa di crediti di imposta “superbonus” generati nel 2023 e in tale annualità inseriti a deficit.

Un ulteriore dato merita di essere evidenziato. Il settore costruzioni si connota storicamente per essere il motore di sviluppo economico del Paese – il detto calzane “l’edilizia traina l’economia” – in effetti il moltiplicatore fiscale è stimato da Istat e Ance nel 2010 in 3,374. Il Governo ha cancellato il superbonus nella sua più importante essenza, cioè la moneta fiscale, tant’è che il settore costruzioni in un solo anno è precipitato dal +6,9% al +1,2%, un crollo del 5,7% su base annua, e si connota un dato con segno più per la cosiddetta coda opere superbonus e marginalmente per l’effetto PNRR mortificato dalla inerzia di un esecutivo (Governo) che si dimostra essere indifferente a favorire la crescita socio economica del Paese e forse impreparato a gestire l’economia italiana.

Warning: Array to string conversion in /www/wwwroot/albarinascita.it/wp-includes/formatting.php on line 1128

Iniziativa rivolta ad imprese di costruzioni, privati committenti e liberi professionisti che hanno subito la perdita di annualità di crediti d’imposta Superbonus 110% e Bonus Facciate 90% o siano impossibilitati a cederli o compensarli in futuro.

Asseverazioni Enea se si tratta di crediti Superbonus, asseverazione congruità dei prezzi se trattasi di Bonus Facciate;

Fatture con sconto in fattura (imprese e liberi professionisti), oppure ‘classiche’ relative alle agevolazioni fiscali (privati committenti). Per questi ultimi si richiedono le contabili dei bonifici ‘parlanti’ che dimostrano il pieno effettivo diritto alla maturazione del credito d’imposta pagabile;

Estratto cassetto fiscale aggiornato (imprese e liberi professionisti) in cui si evince lo spreco delle annualità che non possono essere più oggetto di cessione o compensazione (ES: 2022-2023-2024). Per il privato committente serve la dichiarazione dei redditi (modello 730) in cui viene riportato il credito utilizzato in compensazione. Es: se le asseverazioni e i bonifici evincono un diritto acquisto pari a 20000 euro annui e la capacità fiscale del privato committente è stata di 5000 euro, compensata nel modello 730, la somma da chiedere a rimborso sarà di euro 15.000;

4. Compilare l’informativa sulla privacy per utilizzare i vostri dati sensibili in sede giudiziaria. Lo Stato Italiano sostiene che nessuna impresa, libero professionista o privato committente abbia subito spreco di crediti d’imposta Superbonus o Bonus Facciate se non in ‘parte trascurabile’. Siamo pertanto obbligati a raccogliere uno stock significativo di spreco da portare presso la magistratura italiana, ma soprattutto quella europea.

5. Completato l’iter è molto importante:

iscriversi alla nostra news letter per rimanere sempre aggiornati sull’evolversi delle fasi giuridiche, ricevendo periodicamente le info attraverso la vostra posta elettronica. Si trova in fondo ad ogni articolo presente nel sito. Postiamo solo l’immagine di riferimento che non è un link;

entrare nella chat What’App dedicata ai soli associati.

Uniti si vince, disuniti si perde. Non v’è motivo di temere leggende metropolitane come ‘ripercussioni’ da parte dello Stato attraverso l’ Agenzia delle Entrate o la Guardia di Finanza per iniziative come quella che stiamo intraprendendo. Imprese di costruzioni, liberi professionisti e privati committenti hanno semplicemente effettuato lavori sulla base di una Legge dello Stato e quest’ultimo ha cambiato le carte in tavola 30 volte, rendendo un’inferno la vita di centinaia di migliaia di persone. Presso i tribunali europei vengono ‘castigati’ sistematicamente e noi andiamo forti di un diritto acquisito attraverso un regolamento europeo (SEC2010) che ci permette di ottenere un rimborso diretto di crediti fiscali divenuti ‘pagabili’ che non possono essere fatti sprecare. Vi postiamo le recenti sentenze delle corti europee in cui si evince chiaramente dove dobbiamo concentrare le nostre energie per ottenere giustizia:

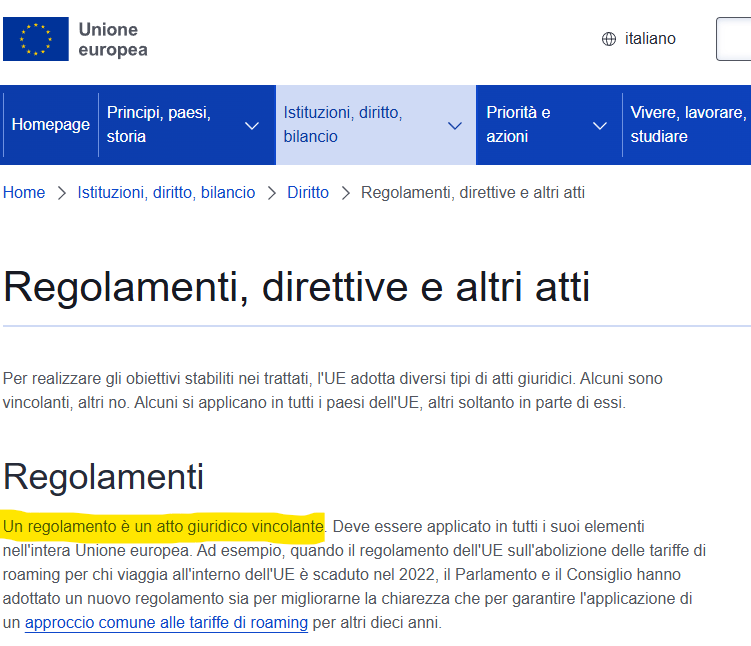

Il Regolamento Europeo SEC2010, che ricordiamo essere di rango superiore rispetto alla legislazione dei Paesi Membri, ai punti 20.167 e 20.168 non entra nel merito se i crediti d’imposta siano trasferibili oppure a fruizione diretta, come del resto nulla è scritto al riguardo se i crediti fiscali siano a compensazione differita nelle successive annualità o scontabili dalle tasse nell’anno di generazione.

Il motivo è molto semplice, il credito di imposta è il credito di imposta. Punto!

Cosa prevede tale regolamento nel tema dei crediti:

Pagabili – Lo sono se la quota eccedente la capacità fiscale del beneficiario è rimborsata dallo Stato emittente i crediti. In questo caso tali crediti devono essere contabilizzati nel deficit dello Stato per l’intero ammontare. E’ piuttosto semplice la questione, chiaramente se la quota eccedente la capacità fiscale del beneficiario è rimborsata dallo Stato, l’intero importo si deve registrare nei conti pubblici per principio di competenza.

Non pagabili – Lo sono se la quota eccedente la capacità fiscale del beneficiario non è rimborsata dallo Stato emittente i crediti. In questo caso tali crediti devono essere contabilizzati nel deficit per la sola parte che è oggetto di beneficio (fruita). Chiaramente quanto viene “sprecato” – giustamente – non deve essere contabilizzato nei conti pubblici. La registrazione segue il principio di cassa.

Alleghiamo anche tutto ilRegolamento (UE) n. 549/2013 del Parlamento europeo e del Consiglio, del 21 maggio 2013 , relativo al Sistema europeo dei conti nazionali e regionali nell’Unione europea Testo rilevante ai fini del SEE

In Italia i crediti di imposta generati con il sistema degli incentivi edilizi, sin dall’esordio nel 1997, sono a compensazione differita nelle annualità successive rispetto all’anno in cui tali crediti sono generati. Faccio i lavori nel 2024 con incentivo 50% per importo lavori di 60.000 euro, il beneficiario detrae dalle proprie tasse 3.000 euro all’anno dal 2025 al 2034. Nella legislazione italiana tutti i crediti di imposta edilizi generati per mezzo degli incentivi statali non prevede il loro rimborso. ***Almeno sino a marzo 2023 … quando Istat ha illecitamente classificato i crediti superbonus, bonus facciate e transizione 4.0 pagabili.

Anche nel caso i crediti siano trasferibili dal beneficiario diretto ad altri soggetti la legislazione italiana non prevede che siano rimborsabili. ***idem.

Ecco perchè dal 1997 al primo febbraio 2023 tutti i crediti di cui stiamo scrivendo sono stati classificati non pagabili a norma del SEC e registrati nei conti pubblici come minor gettito fiscale nelle annualità in cui tali ratei sono detratti dalle tasse.

Eurostat con le revisione di MGDD22, pubblicata il 1 febbraio 2023 ha introdotto un nuovo principio – arbitrariamente – per il quale se un credito d’imposta è trasferibile a terzi, e per via della trasferibilità tali crediti si prossimano al completo utilizzo (100%), sempre tali crediti sono da classificare pagabili e si registra la “spesa” nei conti nell’annualità di generazione, perchè ritenuta certa.

Tale previsione rientra nell’alveo della soggettività per il semplice motivo che la trasferibilità non garantisce ex ante che il credito in futuro possa essere interamente utilizzato dai beneficiari, pertanto tali crediti comunque non costituiscono una spesa certa nel momento della loro emissione.

Quando è una spesa certa?

TRECCANI – CERTEZZA: In senso oggettivo, il fatto di essere certo, sicuro, cioè pienamente rispondente al vero, oppure immancabile, garantito.

Una spesa è inequivocabilmente certa (incentivo-credito) quando v’è la certezza che essa è o sarà sostenuta, e l’unica certezza che un credito di imposta sia certamente fruito è quando lo Stato emittente si impegna inequivocabilmente a rimborsarlo per la quota eccedente la capacità fiscale di “assorbimento” del beneficiario. In buona sostanza il credito pagabile, cioè che ne prevede il rimborso, è un’obbligazione a tutti gli effetti.

La trasferibilità non è una certezza, è una possibilità, infatti nel decreto rilancio s.m.i. la cessione del credito e/o lo sconto in fattura sono definite opzioni alternative.

Mai dal 1997 ad oggi la tipologia dei crediti di imposta legati agli incentivi edilizi è garantita dallo Stato emittente oltre la capacità fiscale di assorbimento dei beneficiari, semplicemente perchè non è previsto il loro rimborso. In effetti, una fetta potrebbe essere sprecata quando la capacità di assorbimento non copre l’intero valore del credito da scontare.

Con quanto sin qui scritto, i crediti di imposta italiani legati agli incentivi edilizi non sono garantiti dallo Stato perchè non è previsto il rimborso, e la fruizione non è certa.

Nonostante tutto ciò, arbitrariamente Istat il 2 Marzo 2023 ha classificato i crediti di imposta Superbonus 110% e Bonus Facciate 90% pagabili, l’intero stock è stato registrato nelle annualità in cui sono stati generati i crediti e non in quelli di compensazione (annualità successive).

La cosa ancor più paradossale è che su una svariata tipologia di crediti trasferibili solo quelli del Superbonus e del Bonus facciate sono stati classificati pagabili, mentre tutti gli altri sono restati classificati non pagabili. Due pesi e due misure.

Ora, dato che i crediti in trattazione SB e BF fino a fine 2023 sono classificati pagabili, si è formata l’obbligazione a carico dello Stato emittente e a norma del SEC 2010 tali crediti devono essere per intero rimborsati dalla Stato ai beneficiari.

Tutto ciò è desunto dallo stato dell’arte normativo – legislativo.

Chi chiede il rimborso, in caso di silenzio diniego da parte dell’Agenzia delle Entrate, è titolato a far valere il proprio diritto garantito da un’obbligazione percorrendo la via della giustizia. Chi chiede il rimborso cristallizza il proprio diritto esistente nel momento in cui ne ha reclamato l’esercizio.

Un fattore interessante lo si rileva anche sul comportamento di chi ha operato questo cambio di classificazione: L’ISTAT STESSO.

Difatti esistono due memorie presentato dal nostro Istituto di Statistica Nazionale presso la Commissione Finanze.

Quella del 2 Marzo 2023 recita cosi: ”Tax crediti pagabili (payable) e non pagabili (non-payable) secondo il SEC 2010 Il SEC2010 individua due tipologie di crediti di imposta, del tipo cosiddetto “non pagabile” (non-payable) e del tipo “pagabile” (payable). Un’agevolazione è definita “non pagabile” se opera mediante il sistema fiscale ed è riconosciuta solo entro i limiti del debito fiscale del soggetto beneficiario in uno specifico anno, da intendersi con riferimento alla sola imposta lorda sui redditi dell’anno stesso. Nel sistema italiano è esemplificativa di questa tipologia la detrazione fiscale mediante la quale viene riconosciuta un’agevolazione al contribuente che ne beneficia in dichiarazione dei redditi in riduzione del debito fiscale dovuto nell’anno, ma solo fino a capienza dello stesso, salvo limitate eccezioni. Le agevolazioni di questo tipo sono riconosciute ai soli soggetti capienti. Diversamente, nel caso di crediti “pagabili”, eventuali eccedenze del credito rispetto al debito d’imposta del periodo sono comunque riconosciute al soggetto beneficiario (perché rimborsabili, o riportabili agli anni successivi o in altro modo utilizzabili). In genere, i crediti di imposta di tipo pagabile riconoscono al beneficiario un diritto generico a ridurre le proprie obbligazioni nei confronti della Pubblica Amministrazione di qualsiasi tipologia e maturate in qualsiasi momento. Ad esempio, la possibilità di compensare il credito con qualsiasi altro debito, di natura tributaria o contributiva, agevola la totale e completa fruizione del credito, anche in caso di parziale o temporanea incapienza. In sintesi, la caratteristica qualificante di un credito d’imposta “pagabile” è che l’intero importo dell’agevolazione è erogato al beneficiario, anche qualora dovesse superare la capienza del suo debito fiscale della imposta lorda sui redditi dell’anno stesso. Va sottolineato che il principio di “pagabilità” deve essere inteso in un’accezione più ampia del rimborso diretto e immediato da parte della Pubblica Amministrazione, ritenendosi “pagabile” un’obbligazione certa da parte dello Stato a prescindere dal momento in cui essa verrà fruita dal beneficiario finale. L’elemento chiave non è, quindi, l’effettiva erogazione in denaro del credito di imposta da parte della PA, quanto il fatto che, in un certo momento, anche non definito, risorse pubbliche saranno utilizzate per questo fine (ciò potrà avvenire all’inizio del periodo, in anticipo o in altro momento). Inoltre, non solo l’onere per la Pubblica Amministrazione può non essere immediato, ma può anche concretizzarsi in diverse forme: esborsi effettivi, minori entrate, riduzione di una obbligazione fiscale di uno dei beneficiari finali”.

In sostanza Istat riconosce la possibilità di un esborso diretto da parte dello Stato per un soggetto che richieda il rimborso diretto dei propri crediti fiscali Superbonus e Bonus Facciate divenuti pagabili.

Infatti qualcuno si è mosso in tal senso, tra cui il vice-presidente della nostra associazione Norbert Toth che ha presentato finora l’unica causa per la richiesta di rimborso presso la Corte di Giustizia Tributaria, che nel frattempo ha fatto scadere i termini di legge per il fissaggio della prima udienza.

Sono stati riportati anche alcuni articoli dell’editoria che scrive di legislatura tecnica Lavori Pubblici che riportiamo qui sotto:

Anche un’associazione di categoria (CLASS ACTION NAZIONALE DELL’EDILIZIA) ha provato a muoversi chiedendo il rimborso direttamente all’Agenzia delle Entrate che ha risposto di dover ricevere indicazioni dal legislatore per procedere.

L’Agenzia delle entrate ha risposto correttamente dato che non ha il potere di scavalcare il legislatore in autonomia. Tutto il problema sta nel COMMA 3 DELL’ART121 DL 34/2020 (Decreto Rilancio) che ha introdotto per la prima volta la trasferibilità del credito d’imposta.

Se analizziamo bene il Comma 3 dell’art 121 notiamo che la dicitura dello stesso è identico a quello presente nel Regolamento Europeo Sec2010 al paragrafo 20.167 riguardante i crediti d’imposta non pagabili.

E’ abbastanza eclatante il fatto che il legislatore sia venuto a marcare nei propri obblighi che imponevano la rettifica del Comma 3 presente nell’art121 del Decreto Rilancio per i crediti d’imposta Superbonus 110% e Bonus Facciate 90%, andando in contrasto con regolamento europeo giuridico vincolante.

Il legislatore italiano avrebbe avuto l’obbligo di rettificare il Comma 3 dell’art.121 senza nemmeno passare per emendamenti, però purtroppo questo avviene raramente e la disputa viene quasi sempre risolta attraverso sentenze giuridiche.

Ovviamente siamo anche andati presso la sede dell’Istat di Roma a portare le nostre rimostranze al Presidente Chelli ottenendo il protocollo sul documento a lui interessato.

Cosi come abbiamo fatto alla Ragioneria dello Stato con destinatario l’allora ragionier capo Biagio Mazzotta.

Probabilmente finiremo alla Corte di Giustizia Europea, ma la cosa certa è che noi andremo fino in fondo nel far riconoscere quello che ci spetta e che il legislatore non vuole riconoscerci sui crediti fiscali Superbonus 110% e Bonus Facciate 90% classificati pagabili/esigibili,