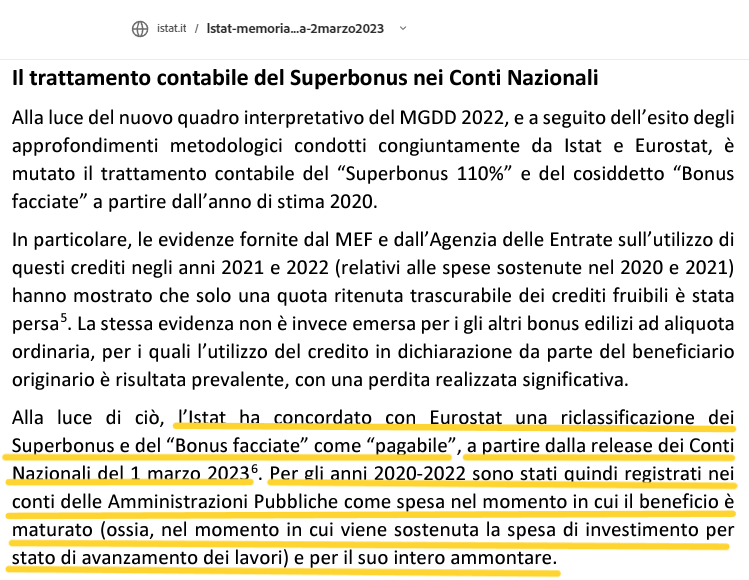

Secondo ISTAT il principio di “pagabilità” deve essere inteso in un’accezione più ampia del rimborso diretto e immediato da parte della Pubblica Amministrazione. Nella memoria è scritto: “Nel caso in cui esista una ragionevole certezza che, nel corso del tempo, il credito sarà utilizzato nella sua interezza (e, quindi, non perso), lo stesso è da ritenersi “pagabile” da registrarsi come spesa delle Amministrazioni pubbliche (sebbene lo Stato non paghi neppure un centesimo – NdR) … …Poiché la cessione a terzi, di fatto, aumenta considerevolmente la possibilità di utilizzo del credito, la stessa deve intendersi come un indizio di fruibilità completa… …Alla luce di ciò, Istat ha concordato con Eurostat una riclassificazione dei Superbonus e del Bonus facciate come “pagabile”, a partire dalla pubblicazione dei Conti Nazionali del 1 marzo 2023”. Quindi secondo Istat, in accordo con Eurostat, un credito fiscale può essere classificato come pagabile se esiste una ragionevole certezza che il credito non sarà perso perché la cessione a terzi deve intendersi come un indizio di fruibilità completa. Si tratta di una classificazione che può essere verificata solo ex post in quanto i dati sui crediti che andranno persi saranno noti solo quando tali crediti saranno portati in compensazione. Inoltre, è proprio un credito fiscale che non può circolare ad avere una più alta probabilità di essere sfruttato integralmente: se il committente ha una capienza fiscale di 50.000 euro perché dovrebbe prendersi 100.000 euro di crediti fiscali sapendo che non potendoli cedere ne sfrutterà solo 50.000? Si prende solo i crediti che può portare in compensazione e il resto dei lavori lo fa in nero oppure li paga con fatture separate. Dunque il discorso sulla trasferibilità e sulla relativa “non perdibilità” è assolutamente arbitrario e contraddittorio e ha creato una grande confusione sulla classificazione dei crediti fiscali. Istat afferma che le evidenze fornite dal MEF e dall’Agenzia delle Entrate sull’utilizzo di questi crediti negli anni 2021 e 2022 (relativi alle spese sostenute nel 2020 e 2021) hanno mostrato che solo una quota ritenuta trascurabile dei crediti del superbonus e del bonus facciate è stata persa. Per i gli altri bonus edilizi ad aliquota ordinaria, invece, Istat sostiene che una quota rilevante dei crediti sia stata persa: per questo possono essere classificati ancora come “non pagabili”. Naturalmente Istat non ha fornito nessun dato sui crediti fiscali che sono stati persi sia per il superbonus e il bonus facciate sia per gli altri bonus ordinari. In conclusione, la classificazione adottata da Istat con il consenso di Eurostat è priva di qualsiasi dato a supporto ed è in contrasto con ciò che è stato stabilito nel SEC2010 per cui un credito fiscale è pagabile se l’importo del credito che eccede il debito di imposta viene pagato al beneficiario. Dunquese il credito fiscale è pagabile esiste l’obbligo da parte dello Stato a pagare.

Al contrario, nel SEC2010 un credito fiscale è non pagabile quando non esiste un obbligo per lo Stato di pagare alcunché a qualcuno: quest’assenza di obbligo non è inficiata dai passaggi di proprietà del credito resi possibili dalla trasferibilità. Ciò significa che secondo il SEC2010 un credito fiscale che non dà il diritto al rimborso cash può anche essere scambiato un milione di volte e non essere perso ma rimarrà non pagabile. Bisogna fare luce su questa triste vicenda che ha distorto il rapporto deficit/Pil degli anni passati e continuerà a influenzarlo nel futuro.

Stefano Sylos Labini

Laureato in geologia all’Università La Sapienza di Roma nel 1985, dopo un periodo di studio in Giappone, si è specializzato in geomorfologia e sismotettonica. In questo ambito ha studiato il bacino de L’Aquila e lo Stretto di Messina. Ricercatore all’ENEA dal 1989, dopo aver trascorso un periodo di studio all’Università di Berkeley su temi di economia internazionale, si è occupato di trasferimento tecnologico nell’Agenzia per l’innovazione, società partecipata da ENEA e Mediocredito centrale. Successivamente ha approfondito temi relativi a energia e ambiente collaborando con il Centro Europa Ricerche fondato da Giorgio Ruffolo, con la Svimez e con la Commissione europea. Dal 2011 si è dedicato ad analisi di economia finanziaria e monetaria pubblicando con Giorgio Ruffolo articoli su la Repubblica e il libro “Il film della crisi” edito da Einaudi e dal 2014 ha lavorato sul progetto della Moneta Fiscale.

Da Febbraio 2023 i crediti fiscali trasferibili ‘Superbonus e Bonus Facciate’ sono divenuti ‘pagabili’ a causa del loro cambio di classificazione contabile.

Il Governo Meloni ha continuato a farli fruire come crediti fiscali ‘non-pagabili’/’non esigibili’ violando cosi il regolamento apicale europeo Sec2010/Esa2010.

Nonostante suddetto regolamento vieti lo spreco di un credito fiscale divenuto pagabile e ne consenta la riportabilità negli anni successivi e il rimborso cash per la parte eccedente la capacità fiscale di una società o di una persona fisica, il Governo attuale non rispetta nessuna di queste condizioni e li fa sprecare in quantità sconvolgente. Si parla di decine di MLD di euro.

Soldi veri e propri che vengono fatti perdere volutamente dal Governo italiano in modo illegale da chi ha investito credendo nella buona fede di una legge emanata dallo Stato Italiano (Decreto Rilancio 2020).

Tutto questo è inaccettabile!

Ti chiediamo di firmare questa petizione per aiutarci a portare questo enorme illecito presso le più alte sfere del Parlamento Italiano e i tribunali nazionali, contribuendo cosi a salvare molte famiglie destinate in altro modo a finire completamente sul lastrico.

Abbiamo lanciato i crediti fiscali trasferibili per primi e poi li abbiamo eliminati mentre negli Stati Uniti questo strumento finanziario è in espansione e ha catalizzato 500 miliardi di $ di investimenti a partire dal 2022, anno della loro introduzione per finanziare la transizione ecologica

I crediti fiscali trasferibili, che ci consentivano di finanziare l’economia senza chiedere soldi in prestito sui mercati, sono stati affossati dai governi Draghi e Meloni. Al riguardo è interessante rileggere le dichiarazioni di Mario Draghi, Giancarlo Giorgetti e Alberto Bagnai.

Nel suo ultimo intervento in Senato a luglio 2022 Mario Draghi aveva affermato: “Sul superbonus voi sapete quello che ho sempre pensato, ma il problema non è il superbonus, il problema sono i meccanismi di cessione che sono stati disegnati: chi ha disegnato quei meccanismi di cessioni senza discrimine e senza discernimento, lui o lei o loro sono i colpevoli di questa situazione in cui migliaia di imprese stanno aspettando i crediti”.

Dunque, il problema non era l’incentivo al 110% e neppure che ne avevano usufruito le fasce benestanti quando bisognava fare un intervento più mirato. No, il problema era la circolazione dei crediti fiscali: questi crediti non dovevano circolare. Dovevano rimanere fermi fino alla scadenza. Infatti Draghi aveva imposto un limite di tre sole cessioni creando problemi enormi alle imprese che volevano scambiare e monetizzare i crediti fiscali.

Nel novembre 2022, il ministro dell’Economia Giorgetti aveva dichiarato: “Ci sono osservazioni da parte di soggetti esterni…Stiamo attenti, evitiamo di dire che questi crediti di imposta devono circolare liberamente. Non dobbiamo proprio dirla questa cosa qua, è meglio per tutti e per lo Stato italiano in particolare”.

Questa dichiarazione faceva trasparire un avvertimento minaccioso svelando il vero motivo dell’attacco alla trasferibilità dei crediti di imposta. Secondo diversi commentatori i crediti d’imposta generati dai bonus edilizi nel momento in cui possono circolare liberamente nell’economia vengono considerati dalla BCE come una pericolosa forma di moneta fiscale.

In un intervento al Parlamento nel 2024 il senatore della Lega Bagnai aveva affermato: “la circolazione dei crediti fiscali creava moneta… l’introduzione di una circolazione di moneta fiscale parallela su scala nazionale sarebbe stata avversata in tutti i modi”.

Sarebbe stata avversata ma non è affatto illegale e quindi non poteva essere tolta di mezzo con metodi “legali” in quanto i crediti fiscali trasferibili sono pienamente legittimi all’interno della normativa dell’eurozona.

E’ sconcertante che nell’era del neoliberismo fondato sulla libera circolazione dei capitali, sia stata eliminata la libera circolazione dei crediti fiscali che sono titoli di Stato a rischio zero per il mercato poiché danno il diritto a scontare le tasse. Il mercato in modo libero e autonomo decide di scambiarli su base volontaria in cambio di merci e servizi oppure di euro.

L’argomento in esame è lo studio effettuato da Banca d’Italia dal titolo “Il ruolo del Superbonus nella crescita dei costi delle costruzioni in Italia”, pubblicato il 20 dicembre 2024. Link:

In detto studio ho rilevato delle inesattezze, pertanto mi permetto di esternare le mie misere osservazioni.

Rilevo che lo studio della Banca d’Italia è basato su un modello empirico. Infatti, cito dallo studio medesimo (tradotto con Google):

«Questi costi hanno iniziato a salire nel 2021, poiché il Superbonus è diventato sempre più comunemente utilizzato nelle ristrutturazioni edilizie. Stimando un modello empirico, scopriamo che circa la metà dell’aumento totale dei costi di costruzione italiani tra settembre 2021 e dicembre 2023 può essere attribuito al Superbonus.»

Per sua definizione stessa, un modello empirico è basato sull’esperienza pratica e immediata, quindi valutando i dati immediatamente disponibili. Tuttavia un dato non ha alcun valore se non è messo al confronto con un altro dato di grandezza paragonabile.

Ebbene, esaminiamo i dati disponibili nello studio:

– Lo studio suddetto esamina un periodo compreso tra settembre 2021 e dicembre 2023.

– In detto periodo il grafico pubblicato evidenzia che i prezzi sono aumentati di circa il 13%.

– Lo studio, attraverso il modello empirico usato, valuta che circa la metà dell’incremento dei prezzi è stato causato dal superbonus.

Perbacco! E i dati di confronto dove sono? Se non si confronta un dato con un altro di grandezza paragonabile, uno studio fatto in tale maniera non solo non vale niente, ma è persino offensivo verso chi legge. O meglio, detto studio non è uno studio, ma solo l’esposizione di opinioni. Opinioni del tutto legittime, intendiamoci, ma si tratta di una cosa tutta da dimostrare, e, molto probabilmente, leggendo quanto segue, si tratta anche di opinioni facilmente confutabili.

Cioè, mi spiego: sappiamo che il periodo esaminato è stato colpito duramente prima dal blocco dell’economia a causa della pandemia: impianti fermi o fortemente limitati nella produzione e lavoro; trasporti idem; prezzi dell’energia che si sono impennati; tensioni geopolitiche, ovvero guerra e sanzioni relative all’Ucraina; eccetera.

In altri termini, il periodo esaminato ha colpito duramente l’Italia e l’Europa. In Italia c’è stato il superbonus, ma in Europa? Cos’è successo in Europa? Nello studio tale confronto tra i dati italiani e quelli europei non c’è.

Ovvero, in Italia c’è stato il superbonus, e lo studio dice in sostanza che circa la metà del 13% di aumento di prezzi è colpa sua. In Europa c’è stato il superbonus? Non lo so, ma non credo.

A onor del vero, nello studio in esame vengono esposti i dati in forma di grafico nelle Figure 2 e 3, che riguardano il settore immobiliare dell’area euro, Germania, Francia e Italia, specificamente investimenti, costi di costruzione, indice carenze materiali e tempi di consegna, valore aggiunto e salari. Ma poi lo studio prosegue con il citato modello empirico, spiegandone la struttura e la logica, ma usando come base di valutazione il dato ISTAT dei costi di costruzione – Construction Cost Index (CCI), che, come si intuisce, è un dato che riguarda l’Italia. E i dati dell’Europa, della Germania e della Francia dove sono finiti? Non si sa. Il confronto coi dati dei paesi europei non viene fatto, ma il costrutto logico avviene solo sul CCI, il modello empirico si basa sul CCI.

Lo studio prosegue, indicando che viene fatto un controllo dei risultati valutando il dato PMI del settore delle costruzioni dell’area euro; di questo controllo ne viene fornita una spiegazione del relativo metodo usato. Cito (tradotto con Google):

«Verifichiamo quindi la robustezza dei nostri risultati rispetto a vari controlli. In particolare, sostituiamo il PMI del settore delle costruzioni dell’area dell’euro con una variabile che avrebbe tracciato l’attività “normale” del settore delle costruzioni italiano, ovvero un proxy per le dinamiche plausibili della produzione delle costruzioni che si sarebbero presumibilmente verificate dal 2020 in assenza del SB (colonna 6).11 Per quanto riguarda i tempi di consegna, utilizziamo il PMI correlato a livello dell’area dell’euro anziché l’indicatore per l’Italia come nella specifica del benchmark e il coefficiente di interesse rimane simile.»

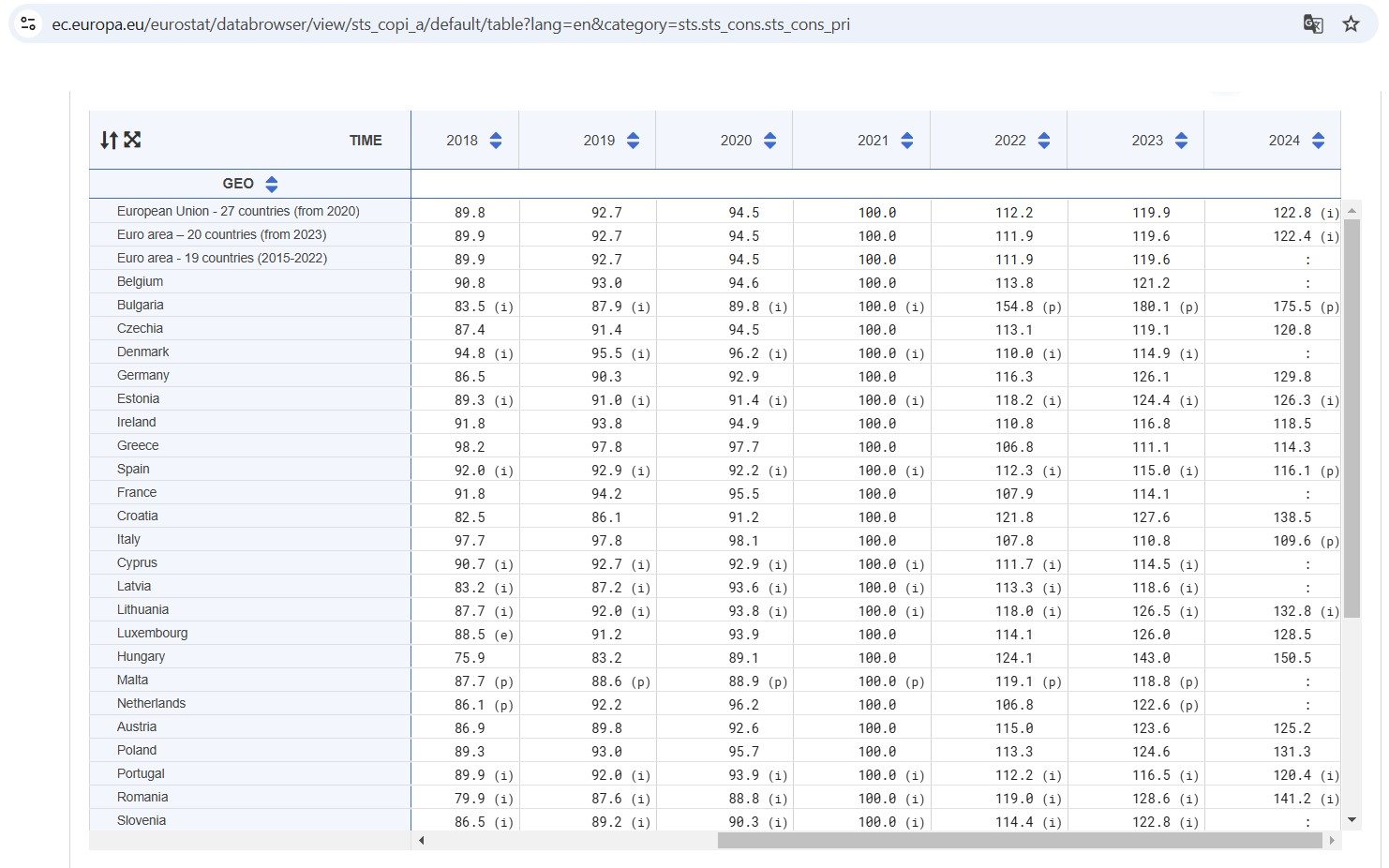

Ho molti dubbi sul fatto che tale sistema sia efficace ed efficiente per la valutazione dell’impatto del superbonus sulla dinamica dei prezzi. Il motivo è semplice: se noi accediamo alla base dati Eurostat relativa ai prezzi del le costruzioni, “Construction producer prices or costs, new residential buildings – annual data”, link:

Troviamo i dati dei prezzi delle costruzioni. Ebbene, il dato medio europeo, area euro, 20 paesi, per quanto riguarda i prezzi delle costruzioni, si passa dal 2021 espresso come valore 100, al valore di 111,9 a fine 2022, e al valore di 119,6 a fine 2023.

A campione elenco alcuni paesi, valore di partenza del 2021 sempre 100: il valore a fine 2023 è:

– Germania 126,1

– Francia 114,1

– Spagna 115,0

– Italia 110,8

– Bulgaria 180 (qui non c’è l’euro)

– Svizzera 110,0 (è il dato più basso)

Si evince pertanto che il dato italiano è molto più basso della media, e il valore minimo in Europa è quello della Svizzera, che vale 110.

Quindi, fatemi capire una cosa: lo studio in argomento rileva che da settembre 2021 a dicembre 2023 inclusi i prezzi delle costruzioni e ristrutturazioni in Italia sono aumentati di circa il 13%, e, sempre lo studio in argomento asserisce che circa la metà di questo 13% è dovuto al superbonus. Ovvero, se non ci fosse stato il superbonus, in Italia i prezzi delle costruzioni sarebbero aumentati solo del 6 o 7%. Questo dice la Banca d’Italia in questo studio.

Ma il problema è che in Europa la media dei prezzi delle costruzioni dal 2021 al 2023 è stata di un aumento del 19,6%; il dato minimo è quello della Svizzera, con un aumento del 10%. L’Italia ha avuto il 10,8% di aumento dei prezzi. Nessuno, dico nessun paese in Europa ha avuto un aumento dei prezzi di solo il 6 o 7%, come invece risulterebbe in assenza del superbonus.

Ma in quali paesi europei è stato applicato il superbonus, o qualcosa di simile e/o equivalente?

Ovvero, nei paesi in cui non c’è stato il superbonus o simili, come si spiega l’aumento di prezzi che c’è stato, per cui praticamente nessun paese ha avuto un aumento di prezzi delle costruzioni inferiore a quello dell’Italia?

CONCLUSIONE

Lo studio in esame non considera i dati oggettivi e disponibili pubblicamente su Eurostat, ma si limita ad analizzare l’impatto che avrebbe avuto il superbonus sui prezzi delle costruzioni in Italia nel periodo dal 2021 al 2023, affermando che circa la metà dell’aumento dei prezzi è stato causato dal superbonus medesimo.

Ebbene, se incrociamo i dati Eurostat relativa all’Europa, all’area euro, ai singoli stati come Germania, Francia, Spagna ecc., con i dati italiani, scopriamo che l’indice dei prezzi in detti paesi ha avuto una crescita persino più alta di quanto avvenuto in Italia, luoghi in cui tuttavia non credo che gli effetti inflattivi del superbonus italiano siano fin lì giunti.

Certo, possiamo anche ritenere che il superbonus italiano abbia fatto schizzare in alto i prezzi in Bulgaria dell’80%, tuttavia nello stesso periodo sono diventato nonno: anche questo a causa del superbonus?

Qualche mese fa, fu annunciata l’uscita di un libro sul Superbonus:

E’ stato scritto e pubblicizzato da un certo LUCIANO CAPONE del giornale IL FOGLIO e da un personaggio avvolto avvolto ancora nel mistero che si fà chiamare CARLO STAGNARO.

Il libro, in sintesi, porta una narrazione molto negativa della maxi-agevolazione del Superbonus e si basa fondamentalmente sulla ridicola relazione di Bankitalia. Non entro nel merito di questa schifezza partorita dai banchieri (privati) che sono diventati improvvisamente esperti di green e di edilizia, chi desiderasse approfondire la relazione di Bankitalia può farlo visionando un’altro articolo che abbiamo scritto qui 👇

Ovviamente i giornaloni del main stream sono stati felicissimi di dare abbondante diffusione al libro:

Ovviamente, quando il Sistema Italia, incarica qualcuno di scrivere un libro farsa su un argomento scottante con finalità di lobotomizzare persone comuni su vasta scala, si finisce sempre nella trasmissione del buon Bruno Vespa (del resto a cos’altro potrebbe mai servire Vespa?)

Infine, si mette anche una figura/e di spicco a consigliare il libro ed il gioco è fatto:

Una di queste è stato il saccente, arrogante e ignorante colossale BOCCONIANO TITO BOERI che già durante una puntata di REPORT in cui eravamo direttamente coinvolti nel servizio aveva delirato straparlando a vanvera sull’argomento:

BOERI CONSIGLIA IL LIBRO

2. BOERI CHE STRAPARLA A VANVERA DURANTE UN SERVIZIO DI REPORT IN CUI E’ STATO INTERVISTATO

Nonostante le spinte del main stream, purtroppo, sembra che il libro di Capone e Stagnaro non abbia sortito gli effetti sperati e che le persone comuni non abbiano creduto al tentativo di far passare il Superbonus come il male assoluto che ha sfasciato i conti pubblici dello Stato.

Hanno pensato perciò, di organizzare un evento a Roma che si sarebbe dovuto tenere il 04 Marzo 2025 presso la Galleria Alberto Sordi nei pressi di P.zza Colonna, coinvolgendo addirittura il Ministro delle Finanze Giancarlo Giorgetti e l’ex Commissario Europeo agli Affari Economici Paolo Gentiloni:

Purtroppo per il buon Capone, noi siamo persone che crediamo fortemente che a casa nostra (in Italia), vada data una giusta informazione pubblica e che non sia possibile diffondere strafalcionerie da incuccare nelle menti dei poveri cittadini, già pesantemente influenzati da una pessima informazione generale del main steam.

Perciò avremmo presenziato in massa all’evento e il giorno 03 Marzo 2025 (un giorno prima dell’eventi) ad Post sulla Pagina Facebook di Capone abbiamo detto la nostra, pronti per un acceso e democratico confronto sia social che in presenza il giorno dell’evento alla Galleria Alberto Sordi. Purtroppo la situazione è degenerata, grazie soprattutto ad un’eccessiva arroganza e maleducazione del giovane (ed inesperto giornalista):

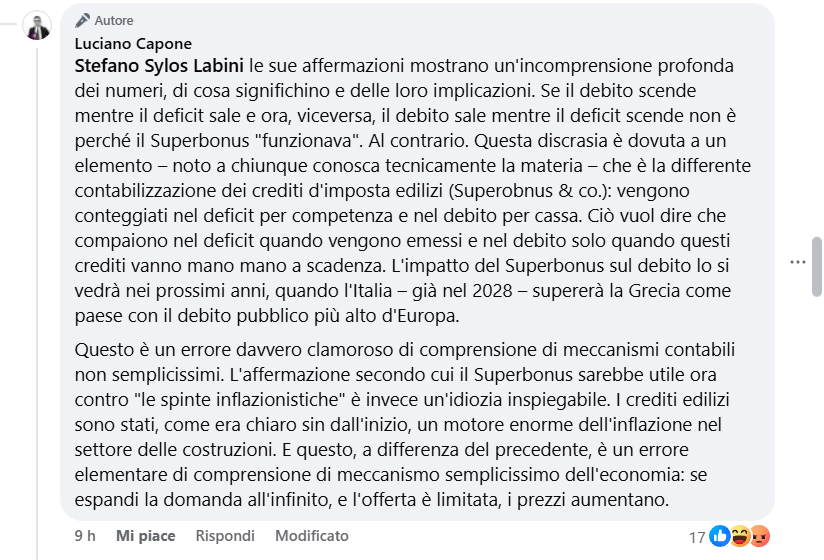

Capone ha scritto cose che non comprende. Non si può ‘registrare contabilmente un credito per competenza’ e il debito per cassa. E’ una violazione clamorosa del Regolamento Europeo UE 549/2013, ma evidentemente non è argomento che ha studiato.

Successivamente ha voluto dare lezioni di liberismo a un economista keynesiano: ‘se espandi la domanda all’infinito e l’offerta è limitata, i prezzi aumentano’. Innanzitutto in qualsiasi politica economica espansiva mondiale, se spingi la domanda più dell’offerta i prezzi aumentano, ma di certo non è il male assoluto e puoi controllare l’effetto inflattivo tranquillamente. Nel Superbonus nemmeno ce ne sarebbe stato bisogno, perchè vi erano i prezzari di riferimento da rispettare e i massimali di spesa per intervento. Solamente l’averlo introdotto per un periodo breve ha causato pagamenti extra-massimali accettati dai privati committenti, che in un Superbonus strutturale o almeno quinquennale non ci sarebbero stati. I bonifici extra-massimali, inoltre, allo Stato hanno solo giovato, perchè non erano soggetti a nessun credito d’imposta, migliorandone il gettito fiscale e di conseguenza il moltiplicatore economico.

Questo suo modo di interloquire con i propri datori di lavoro (si, siamo i suoi datori di lavoro essendo contribuenti dello Stato e i giornali prendono sovvenzioni statali) ha fatto incazzare molte persone che lo hanno riempito di commenti negativi.

Onestamente non ricordo un 98% di commenti negativi verso un Post di un giornalista che contiene decine di migliaia di ‘follower’. Probabilmente, pure i suoi più fedeli sostenitori hanno cominciato ad avere dubbi, riserve, verso il libro e la narrazione distorta dell’argomento.

Sta di fatto che Capone non se l’è più sentita di presentare il proprio libro all’evento programmato, disdicendo l’evento stesso.

Potrebbero anche aver dato forfait Giorgetti e Gentiloni, non lo sapremo mai, ma l’importante è aver impedito l’ennesima fantasiosa narrazione di discutibili personaggi, volti a lobotomizzare i cittadini più creduloni che purtroppo seguono la politica ed il Main Stream.

Noi la consideriamo una grande vittoria, sperando che sia la prima di tante altre vittorie!

Warning: Array to string conversion in /www/wwwroot/albarinascita.it/wp-includes/formatting.php on line 1128

Iniziativa rivolta ad imprese di costruzioni, privati committenti e liberi professionisti che hanno subito la perdita di annualità di crediti d’imposta Superbonus 110% e Bonus Facciate 90% o siano impossibilitati a cederli o compensarli in futuro.

Asseverazioni Enea se si tratta di crediti Superbonus, asseverazione congruità dei prezzi se trattasi di Bonus Facciate;

Fatture con sconto in fattura (imprese e liberi professionisti), oppure ‘classiche’ relative alle agevolazioni fiscali (privati committenti). Per questi ultimi si richiedono le contabili dei bonifici ‘parlanti’ che dimostrano il pieno effettivo diritto alla maturazione del credito d’imposta pagabile;

Estratto cassetto fiscale aggiornato (imprese e liberi professionisti) in cui si evince lo spreco delle annualità che non possono essere più oggetto di cessione o compensazione (ES: 2022-2023-2024). Per il privato committente serve la dichiarazione dei redditi (modello 730) in cui viene riportato il credito utilizzato in compensazione. Es: se le asseverazioni e i bonifici evincono un diritto acquisto pari a 20000 euro annui e la capacità fiscale del privato committente è stata di 5000 euro, compensata nel modello 730, la somma da chiedere a rimborso sarà di euro 15.000;

4. Compilare l’informativa sulla privacy per utilizzare i vostri dati sensibili in sede giudiziaria. Lo Stato Italiano sostiene che nessuna impresa, libero professionista o privato committente abbia subito spreco di crediti d’imposta Superbonus o Bonus Facciate se non in ‘parte trascurabile’. Siamo pertanto obbligati a raccogliere uno stock significativo di spreco da portare presso la magistratura italiana, ma soprattutto quella europea.

5. Completato l’iter è molto importante:

iscriversi alla nostra news letter per rimanere sempre aggiornati sull’evolversi delle fasi giuridiche, ricevendo periodicamente le info attraverso la vostra posta elettronica. Si trova in fondo ad ogni articolo presente nel sito. Postiamo solo l’immagine di riferimento che non è un link;

entrare nella chat What’App dedicata ai soli associati.

Uniti si vince, disuniti si perde. Non v’è motivo di temere leggende metropolitane come ‘ripercussioni’ da parte dello Stato attraverso l’ Agenzia delle Entrate o la Guardia di Finanza per iniziative come quella che stiamo intraprendendo. Imprese di costruzioni, liberi professionisti e privati committenti hanno semplicemente effettuato lavori sulla base di una Legge dello Stato e quest’ultimo ha cambiato le carte in tavola 30 volte, rendendo un’inferno la vita di centinaia di migliaia di persone. Presso i tribunali europei vengono ‘castigati’ sistematicamente e noi andiamo forti di un diritto acquisito attraverso un regolamento europeo (SEC2010) che ci permette di ottenere un rimborso diretto di crediti fiscali divenuti ‘pagabili’ che non possono essere fatti sprecare. Vi postiamo le recenti sentenze delle corti europee in cui si evince chiaramente dove dobbiamo concentrare le nostre energie per ottenere giustizia:

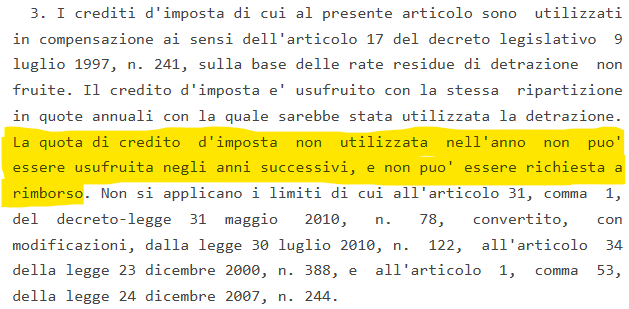

Il 2 Marzo 2023 l’Istat ha classificato i crediti fiscali del Superbonus 110% e quelli del Bonus Facciate 90% come crediti pagabili/esigibili. Il Governo Italiano ha cercato (goffamente) di far passare questa cosa come una mera classificazione contabile e nulla più. Il realtà non è affatto cosi. Un credito fiscale pagabile è ben diverso da quello introdotto nel DECRETO RILANCIO (non pagabile). Il Comma 3 dell’art.121 DL 34/2020 è la parte in cui, nel DECRETO RILANCIO, viene spiegata la classificazione adottata per questi nuovi crediti trasferibili e cita testuali parole:

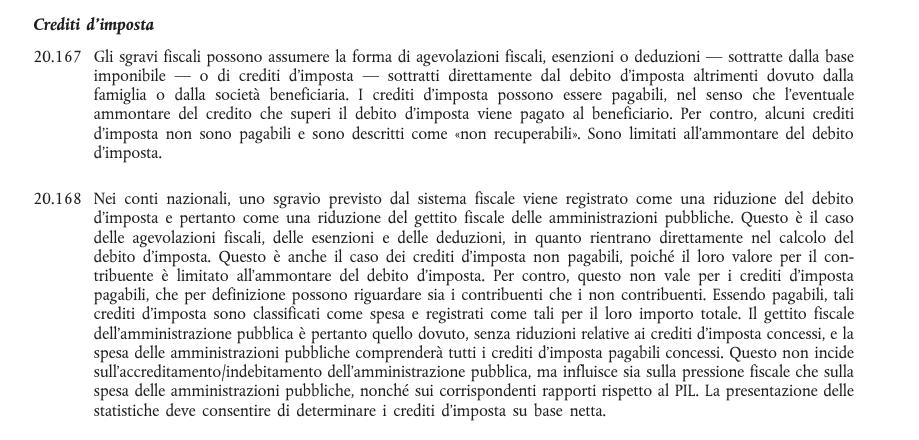

Se apriamo il Regolamento Europeo Sec2010 nel capitolo riferito ai crediti d’imposta pagabili e non pagabili troviamo questa applicazione:

Il punto 20.167 spiega molto chiaramente il fatto che nel caso di un credito fiscale ‘pagabile’, l’ammontare della capacità fiscale di un contribuente verrà pagato al beneficiario che abbia maturato un credito d’imposta nelle parte eccedente alla propria capacità fiscale.

Viceversa un credito d’imposta ‘non pagabile’ non verrà pagato al beneficiario del credito d’imposta nella parte eccedente la propria capacità fiscale.

Nel Comma 3 dell’art.121 del Decreto Rilancio è evidente che questi crediti siano nati come ‘non pagabili’.

Il 2 Marzo 2023 ISTAT dopo infinite consulenze metodologiche avute con Eurostat e successivamente aver ricevuto il manuale aggiornato ( MGDD) con dei soft-low sulla specifica riguardo il trattamento contabile da registrare dei nuovi crediti d’imposta trasferibili, ha deciso di riclassificare i crediti fiscali Superbonus 110% e Bonus Facciate 90% da crediti non pagabili in crediti pagabili, lasciando tutti quelli dei bonus minori invariati e quindi ‘non pagabili’.

Il manuale aggiornato MGDD contiene questo soft-low per i crediti fiscali del DECRETO RILANCIO;

Questa edizione 2022 è stata preparata sotto la responsabilità di Luca Ascoli, Rasa Jurkoniene, Philippe de Rougemont e Olga Leszczynska-Luberek dell’Unità D-1 di Eurostat (Procedura per i disavanzi eccessivi, metodologia e SFP)(2) in collaborazione con gli esperti della Task Force sulle questioni metodologiche della PDE e del gruppo di lavoro GEP e con altri colleghi della Direzione D, che hanno dato un contributo significativo alla presente versione dell’ MGDD. In questo contesto un ringraziamento particolare va a Martim Assuncao, Daniela Comini, Galjinka Dominic, Thomas Forster, Vassil Georgiev, Daniela Ilavska, Floris Jansen, Gedmine Joniune, Didier Lebrun, Lourdes Prado, Vaida Savickaite e Laura Wahrig.Gennaio 2023 Luca Ascoli Direttore Direzione D: Statistiche sulla finanza pubblica (SFP)

Alleghiamo il manuale MGDD completo

COSA SONO I SOFT LOW?

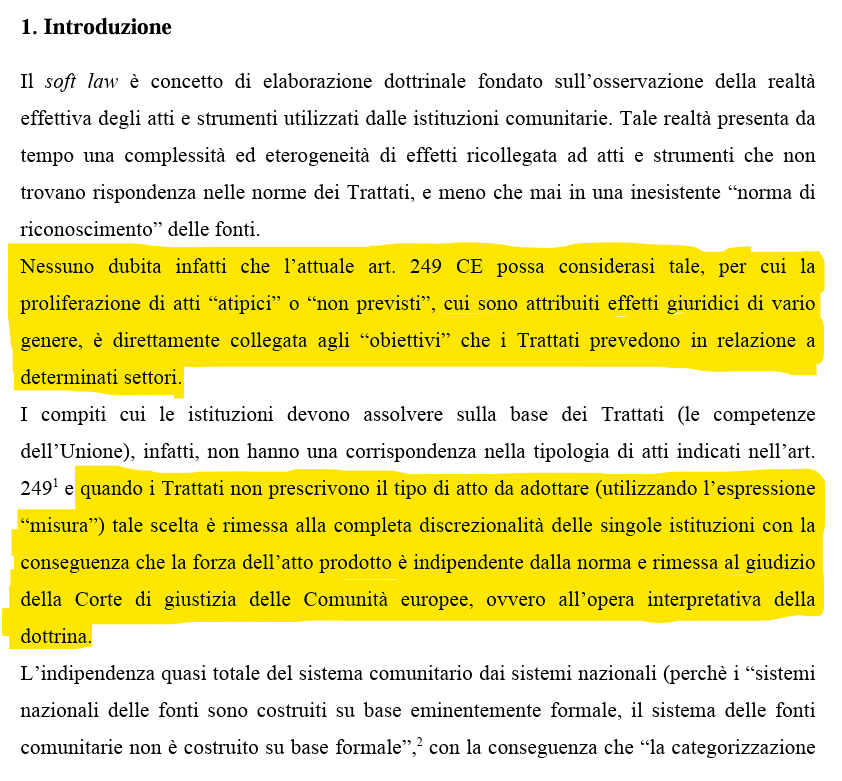

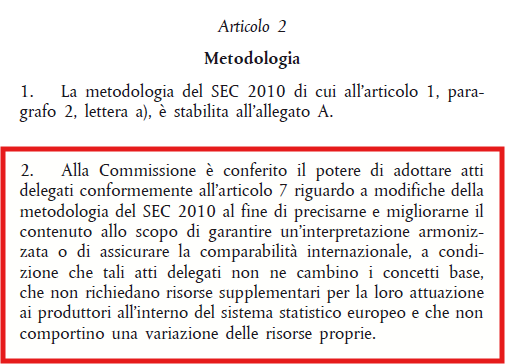

Eurostat non è nuovo ad introdurre soft-low su trattati e regolamenti europei, forte dell’art.249 del TRATTATO CE che glielo consente. Nel caso specifico del Sec 2010 ottiene delega attraverso l’articolo 7 del Regolamento Europeo direttamente dalla COMMISSIONE EUROPEA.

L’introduzione della trasferibilità dei crediti d’imposta del nostro Paese attraverso l’emanazione del Decreto Rilancio, ha introdotto una novità nel determinarne la giusta classificazione contabile, non presente nel Regolamento Europeo EU 549/2013.

Quando accade uno scenario di questo tipo le strade per uno Stato membro sono due:

L’istituzione che si occupa delle registrazioni contabili (in questo caso l’Istat), procede in autonomia e decide la classificazione del credito d’imposta;

Si rivolge ad Eurostat e chiede a quest’ultima di consegnargli una linea guida/soft low che lo aiuti a prendere la giusta decisione.

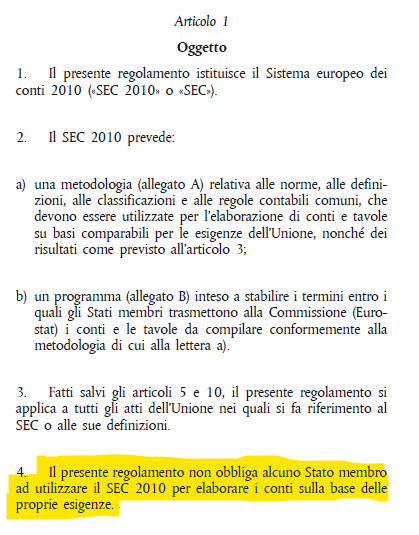

Nel primo caso tale scelta è rimessa alla completa discrezionalità delle singole istituzioni con la conseguenza che la forza dell’atto prodotto è indipendente dalla norma e rimessa al giudizio della Corte di giustizia delle Comunità europee, ovvero all’opera interpretativa della dottrina. Al paragrafo 4 dell’art.1 del regolamento europeo Sec2010 è chiarito in modo esplicito. In sostanza un istituto di statistica di qualsiasi Stato Membro può decidere in autonomia come classificare i crediti fiscali, in questo caso specifico per l’Italia ci riferiamo ai nuovi crediti trasferibili introdotti con il Decreto Rilancio se la loro registrazione contabile rientri nelle voci pagabili o non pagabili. Vige un pericolo nell’operare in autonomia qualora ti denunciasse qualcuno che rilevi alchimie contabili per eludere regolamenti o trattati presso un tribunale europeo. In questo scenario ne risponderesti in prima persona.

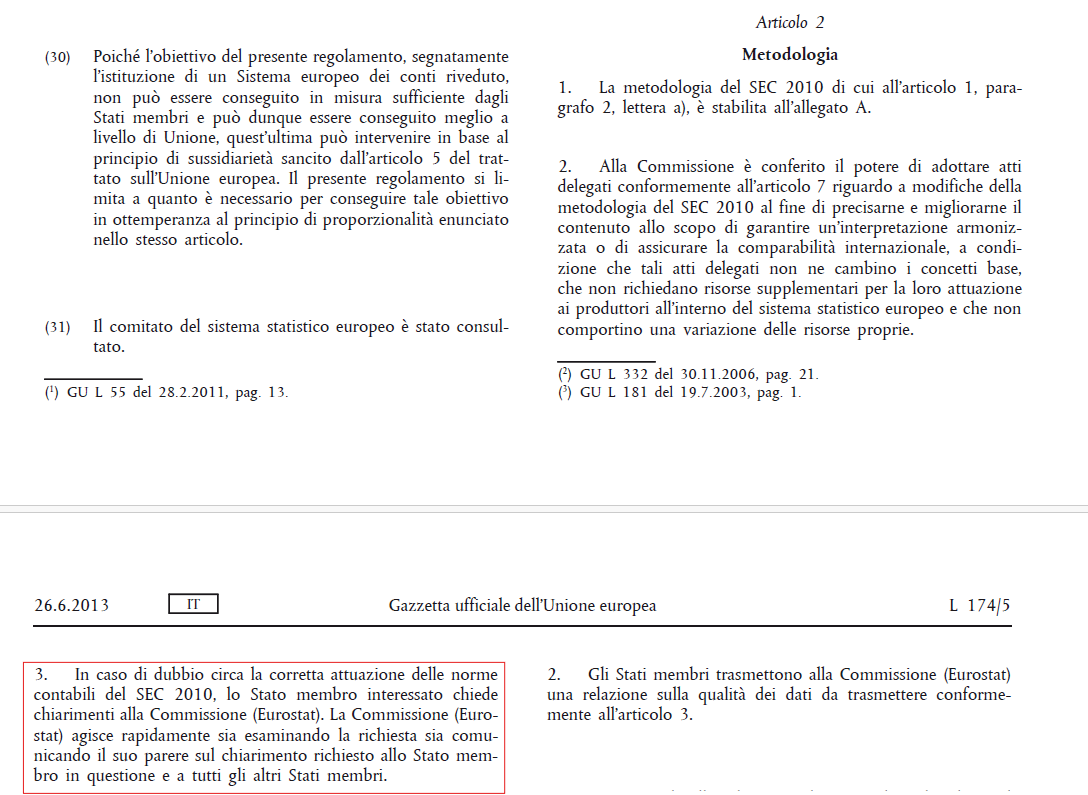

Nel secondo caso applichi il paragrafo 3 dell’art. 2 del Regolamento Europeo e attendi il soft-low di Eurostat.

In sostanza Istat ha scelto la seconda strada ed ha incaricato Eurostat di effettuare dei soft-low in merito alla classificazione dei crediti trasferibili nati con il Decreto Rilancio.

Dopo svariate consulenze metodologiche, non ritenute sufficienti dal nostro Istituto di statistica nazionale, si è giunti all’inserimento di questo soft-low direttamente nel nuovo aggiornamento del manuale MGDD che Eurostat redige periodicamente.

COS’E’ L’MGDD DI EUROSTAT?

L’MGDD (Manual on Government Deficit and Debt) di Eurostat è il manuale di riferimento che fornisce linee guida per la registrazione statistica del deficit e del debito pubblico secondo il Sistema Europeo dei Conti (SEC 2010).

A cosa serve?

L’MGDD serve a garantire che tutti i paesi dell’Unione Europea calcolino in modo coerente e comparabile il loro deficit e debito pubblico, fondamentali per rispettare i criteri di Maastricht e il Patto di Stabilità e Crescita.

Cosa contiene?

Regole contabili per la classificazione delle entrate e delle spese pubbliche

Trattamento delle operazioni finanziarie dello Stato

Definizioni di debito e deficit secondo le norme UE

Esempi pratici e chiarimenti su casi specifici

L’MGDD viene aggiornato periodicamente per adeguarsi ai cambiamenti normativi e alle nuove interpretazioni contabili.

L’aggiornamento del nuovo MGDD viene redatto da Eurostat a Gennaio 2023 e nella parte riguardante i crediti trasferibili il nuovo soft-low recita cosi:

REGISTRAZIONE DEI CREDITI D’IMPOSTA

Distinzione di base tra crediti d’imposta pagabili e non pagabili.

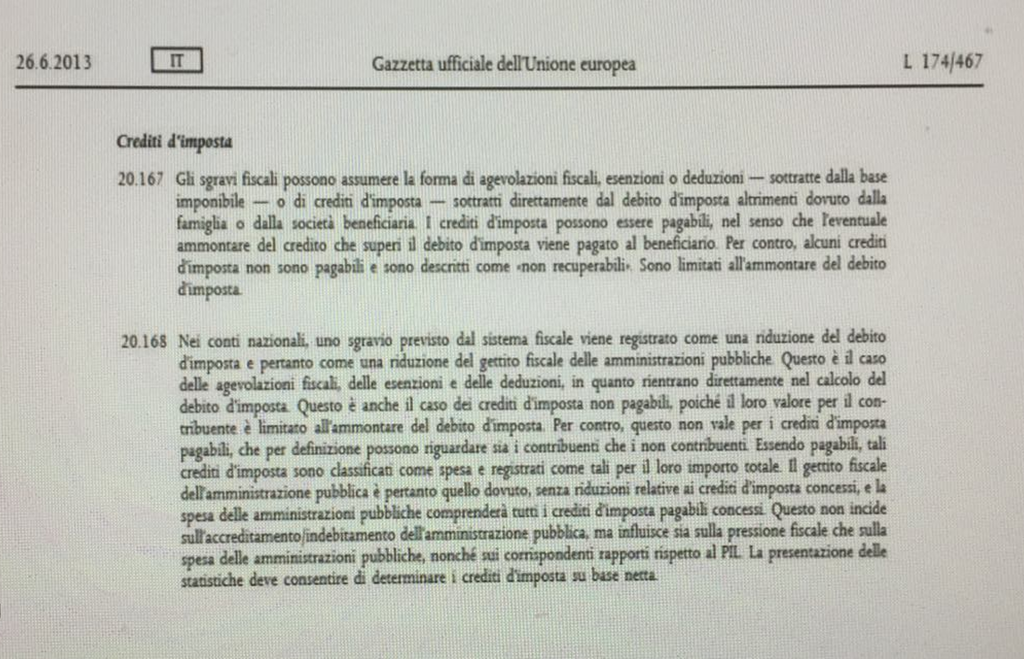

I paragrafi 4.81 e 20.167-20.168 del SEC 2010 descrivono il trattamento dei crediti d’imposta nei conti nazionali. Un credito d’imposta è una forma di sgravio fiscale sottratto direttamente dall’imposta dovuta dal beneficiario dopo che questa è stata calcolata. Ciò è in contrasto con qualsiasi meccanismo (come sgravi fiscali, esenzioni o deduzioni) che, ad esempio, incide sulla base imponibile prima dell’applicazione dell’aliquota fiscale. Il SEC 2010 distingue due tipi di crediti d’imposta: a) i crediti d’imposta “non pagabili” (noti anche come non rimborsabili o “sprecabili”), che sono quelli limitati all’importo del debito fiscale. Tutti gli importi del credito d’imposta che superano il debito del contribuente nel periodo in vigore sono “persi”. b) Crediti d’imposta “pagabili” (noti anche come rimborsabili o “non sprecabili”), che sono quelli in cui l’intero importo del credito d’imposta viene pagato al beneficiario in ogni caso, implicando il pagamento dell’eccedenza quando lo sgravio fiscale è maggiore del debito d’imposta. In un sistema di crediti d’imposta esigibili, i pagamenti o gli obblighi di pagamento sono concessi indipendentemente dall’entità del debito fiscale, anche nel caso in cui non esista alcun debito fiscale. I crediti d’imposta pagabili sono quindi passività pubbliche non contingenti: rappresentano un’obbligazione presente per il governo. Il SEC 2010 prevede approcci di registrazione diversi per questi due diversi tipi di crediti d’imposta. I crediti d’imposta non pagabili sono registrati come una riduzione delle entrate fiscali del SEC e quindi riducono la “pressione fiscale” e le entrate totali insieme a una diminuzione delle entrate fiscali in contanti. Per i crediti d’imposta pagabili, l’intero importo del credito d’imposta viene registrato come spesa pubblica e non vi è alcuna riduzione del gettito fiscale del SEC (nonostante la diminuzione del gettito fiscale in contanti). Questa registrazione, quindi, ha un impatto sulla pressione fiscale, sulle entrate totali e sulle spese totali, e sui loro corrispondenti rapporti con il PIL. Il SEC 2010 non specifica la categoria di spesa da utilizzare per la registrazione dei crediti d’imposta esigibili, in quanto vi possono essere diverse possibilità, a seconda della natura del credito d’imposta. Questa categoria potrebbe essere registrata come spesa corrente, ad esempio: sussidi (D.3) o prestazioni sociali diverse dai trasferimenti sociali in natura (D.62), a seconda della natura del beneficiario, o anche trasferimenti correnti vari (D.75). I crediti d’imposta pagabili potrebbero anche essere registrati come spese in conto capitale, in questo caso come contributi agli investimenti (D.92) o altri trasferimenti in conto capitale (D.99). (122) I crediti d’imposta per i quali la liquidazione in contanti da parte dell’amministrazione pubblica è rinviata a esercizi fiscali successivi, ma che devono essere comunque liquidati incondizionatamente dall’amministrazione pubblica (pagando ai beneficiari gli importi non ancora utilizzati) dopo un certo numero di anni, sono crediti d’imposta pagabili. In questi casi particolari, c’è la certezza che il governo pagherà effettivamente ai beneficiari entro la scadenza stabilita l’importo del credito d’imposta non ancora utilizzato. Pertanto, è certo che il governo perderà le risorse corrispondenti all’intero importo del credito d’imposta e l’unica incertezza è il momento in cui la perdita di risorse si concretizzerà nel flusso di cassa.

2.2.2.4.3. Casi di confine tra crediti d’imposta pagabili e non pagabili (NUOVO SOFT-LOW)

Il paragrafo 20.167 del SEC specifica che i crediti d’imposta possono essere pagabili, nel senso che l’importo del credito che eccede il debito fiscale sarà pagato al beneficiario. Ciò sembra implicare che, affinché un credito d’imposta sia considerato pagabile, le autorità fiscali devono versare al beneficiario l’importo in eccesso rispetto all’onere fiscale, in modo che nessun importo del credito d’imposta vada perso/sprecato. Questa caratteristica era tipicamente presente per i tipi tradizionali di crediti d’imposta erogabili. Tuttavia, la formulazione del paragrafo del SEC non copre i nuovi modelli di crediti d’imposta che consentono il trasferimento a terzi o permettono di differire, in particolare a tempo indeterminato, l’utilizzo dei crediti d’imposta, o quei crediti d’imposta che possono compensare il debito fiscale totale piuttosto che una specifica imposta sottostante. Quando si considerano le nuove caratteristiche osservate in questi regimi di credito d’imposta più recenti, la dichiarazione del SEC di cui sopra dovrebbe essere interpretata in senso più ampio, vale a dire che i crediti d’imposta possono essere pagati se ci sono elementi nel regime di credito d’imposta che indicano una probabilità molto alta che il credito d’imposta alla fine non venga perso. L’argomento principale è che sarà utilizzato da uno o più beneficiari in futuro (ad esempio, le risorse Manual on Government Deficit and Debt (122) Questo elenco non è esaustivo. In alcuni casi possono essere appropriate altre categorie di spesa. Tempo di registrazione e se saranno alla fine perse dall’amministrazione pubblica, per cui la spesa e la relativa passività pubblica devono essere rilevate all’inizio, ossia quando il credito d’imposta viene maturato. L’elemento chiave non è quindi il fatto che l’amministrazione pubblica fornisca contanti al beneficiario iniziale (creatore del credito d’imposta), in anticipo o nel corso di un certo periodo di tempo, ma il fatto che molto probabilmente i crediti fiscali saranno pagati (o, in alternativa, le entrate raccolte dall’amministrazione pubblica saranno inferiori) a un certo punto dall’amministrazione pubblica al beneficiario iniziale o a qualsiasi altra parte. In ogni caso, il contante sarà perso in relazione a questo credito d’imposta a un certo punto nel futuro. La liquidazione da parte del governo non deve necessariamente essere immediata e il credito d’imposta può essere utilizzato per ridurre la responsabilità fiscale (di uno qualsiasi dei potenziali beneficiari finali) negli anni successivi (qualunque sia la durata del periodo in questione). Un credito d’imposta può essere trasferito ad altri beneficiari, oppure può essere utilizzato per saldare un’ampia gamma di debiti fiscali del contribuente, compreso il suo debito fiscale totale. In questi casi, il credito d’imposta è considerato esigibile quando c’è un’altissima probabilità (cioè quasi il 100%) che il credito d’imposta venga utilizzato interamente (o quasi) in futuro, in modo che il governo perda effettivamente risorse equivalenti. Pertanto, il principio guida generale è quello di registrare una spesa pubblica (e una passività F.89) per quei regimi di credito d’imposta in cui la probabilità che il credito d’imposta venga utilizzato, in un modo o nell’altro, dal beneficiario è molto elevata e in cui il credito nei confronti della pubblica amministrazione è stabilito con sufficiente certezza e per un valore sufficientemente determinato. In tal caso, si ritiene che esista un credito d’imposta esigibile e si deve registrare una spesa (e una passività) pubblica per l’importo ottenuto dal contribuente.

Crediti d’imposta trasferibili(PARTE PIU’ IMPORTANTE DEL SOFT-LOW)

La trasferibilità del credito d’imposta implica che il contribuente possa trasferire il credito d’imposta (per l’importo non ancora utilizzato) a una terza parte, che può utilizzare il credito d’imposta per saldare il proprio debito fiscale. In caso di trasferimenti multipli consentiti dalla legislazione, più cessionari possono potenzialmente beneficiare di una riduzione o di un’estinzione dei propri obblighi fiscali fino al completo esaurimento del credito d’imposta. Il contribuente cedente che beneficia di tale credito d’imposta trasferibile ha una forte motivazione a utilizzare direttamente il credito d’imposta (saldando il proprio debito fiscale con tale credito d’imposta) o altrimenti a trasferirlo a terzi, se c’è il rischio di perdere il credito d’imposta o parte di esso. Questa caratteristica, in linea di principio, implica che il credito d’imposta non sarà definitivamente perso, anche se potrebbe non essere utilizzato in una transazione fiscale tra il governo e il beneficiario iniziale.

Se il credito del contribuente è trasferibile (vendibile), il credito d’imposta è di fatto un’attività (credito del contribuente) ed esiste necessariamente una controparte passiva (obbligo del governo). La capacità del beneficiario di “vendere” il proprio credito implica generalmente che la pubblica amministrazione riconosca implicitamente la passività e che il valore del credito possa essere determinato in modo affidabile, altrimenti il beneficiario iniziale non sarebbe in grado di trovare un acquirente interessato. Dal punto di vista dell’amministrazione pubblica, il flusso di risorse in uscita diventa in entrambi i casi quasi certo. Di conseguenza, se il credito d’imposta può essere trasferito a terzi, tale credito d’imposta deve essere considerato come un credito d’imposta esigibile e deve essere registrato nei conti nazionali come un’attività del contribuente e una passività dell’amministrazione pubblica. Quando il credito d’imposta può essere trasferito a qualsiasi soggetto (ad eccezione delle parti correlate), la probabilità che vada perduto è molto bassa ed è quindi da considerarsi un credito d’imposta esigibile, a meno che non vi sia la prova che un importo non trascurabile andrà sprecato. Quando il credito d’imposta può essere trasferito solo a parti correlate (ad esempio, solo al fornitore dei beni/servizi che hanno dato origine al credito d’imposta, ai familiari o a società dello stesso gruppo), può essere necessaria una valutazione per esaminare se, in pratica, questi crediti d’imposta possono essere persi per importi non trascurabili (nel qual caso il credito d’imposta rimarrebbe non pagabile).

Crediti d’imposta differibili(PARTE MENO IMPORTANTE DEL SOFT-LOW)

La differibilità dei crediti d’imposta si riferisce alla possibilità di riportare l’utilizzo del credito d’imposta agli anni (fiscali) successivi. In tal caso, l’eccedenza rispetto al debito fiscale dell’anno non viene né versata, come avverrebbe normalmente per i crediti commerciali pagabili, né sprecata, come avverrebbe normalmente per i crediti fiscali non pagabili. Il periodo di utilizzo è solitamente definito dalla legislazione e può essere piuttosto breve, uno o due anni, o piuttosto lungo, come più di 10 anni. In alternativa, alcuni crediti d’imposta possono essere rinviabili a tempo indeterminato. La regola generale da seguire è quella di valutare la probabilità che il credito d’imposta venga alla fine utilizzato (il che implica una perdita di entrate di cassa da parte del governo nel corso del tempo) per intero, o quasi, nel corso degli anni. Se la probabilità è considerata molto alta e l’importo è determinato con sufficiente certezza, la spesa (e la passività) dell’amministrazione pubblica viene registrata nei conti nazionali per l’importo del credito d’imposta spettante al contribuente. Si possono distinguere i seguenti casi: a) I casi di crediti d’imposta che possono essere differiti solo per un breve periodo dovrebbero essere considerati non pagabili, perché la probabilità di utilizzo non è sufficientemente alta da garantire che la maggior parte del credito d’imposta sarà alla fine utilizzato. b) I casi di crediti d’imposta per i quali l’utilizzo può essere differito indefinitamente sono generalmente considerati pagabili, a meno che non vi siano prove che il credito d’imposta dovrebbe essere sprecato per importi non trascurabili. Tali prove potrebbero essere disponibili, ad esempio, dalla contabilità del beneficiario o dall’esperienza. c) Per i casi in cui il credito d’imposta è differibile per un lungo periodo di tempo ma non indefinitamente, il credito d’imposta è presumibilmente non pagabile, anche se potrebbe essere necessaria un’analisi caso per caso di tali crediti d’imposta. In alcune circostanze, tuttavia, i crediti d’imposta differibili per un numero significativo di anni possono di fatto funzionare come un regime di credito d’imposta a tempo indeterminato quando il periodo differibile viene prorogato de jure o de facto ripetutamente.

La legislazione potrebbe introdurre dei limiti all’importo massimo dei crediti d’imposta differibili a tempo indeterminato. Potrebbero verificarsi due casi. In primo luogo, l’utilizzo del credito d’imposta che potrebbe essere maturato in un anno potrebbe essere limitato dall’importo di un debito fiscale in quell’anno. In tal caso, la probabilità che il credito d’imposta venga utilizzato nel corso degli anni rimane alta o molto alta. In secondo luogo, il tetto massimo potrebbe limitare l’importo del credito d’imposta da utilizzare in un determinato anno, e in questo caso sarebbe necessaria un’ulteriore analisi. In generale, quando tali massimali non sono troppo bassi, è sufficiente concludere che la probabilità che il credito d’imposta non vada perso nel corso degli anni rimane elevata. 42. Il riquadro 1 spiega che le attività fiscali differite differiscono dai crediti d’imposta e che le regole per i crediti d’imposta differibili non sono applicabili alle attività fiscali differite anche quando queste sono riportabili a tempo indeterminato – a meno che non siano in natura esigibili o siano convertite in crediti d’imposta esigibili. Casi di fusione/acquisizione/liquidazione/fallimento di società di capitali 43. Ci possono essere casi di crediti d’imposta che sono differibili per un periodo molto lungo o indefinito, e per i quali la probabilità di essere liquidati dal governo, per ragioni diverse, non è generalmente considerata molto alta. La situazione potrebbe tuttavia cambiare quando si riconosce che l’obbligo pubblico sul credito d’imposta permane se la società a cui è stato concesso il credito d’imposta entra in fusione/acquisizione/liquidazione/fallimento. Il contribuente potrebbe quindi essere autorizzato dalla legislazione a richiedere il credito d’imposta in caso di fusione / acquisizione / liquidazione o fallimento. Quando il credito d’imposta differibile è pagabile in caso di fallimento, tale caratteristica riduce la probabilità che il credito d’imposta venga sprecato. Allo stesso modo, il fatto che il credito d’imposta possa essere utilizzato dalla società acquirente in seguito a un’acquisizione, riduce di fatto notevolmente il rischio di spreco, perché alcune società possono essere attratte dall’acquisto di un’azienda in difficoltà al solo scopo di utilizzare il credito d’imposta per l’intero importo. Come regola generale, per i crediti d’imposta apparentemente non pagabili ma che sono differibili per un periodo molto lungo o indefinito e per i quali il credito d’imposta non viene perso in una situazione di fusione / acquisizione / liquidazione / fallimento, la probabilità di utilizzare il credito d’imposta rimane molto alta. Di conseguenza, il trattamento nei conti nazionali dovrebbe seguire le regole del credito d’imposta pagabile (che implica la registrazione della spesa pubblica per l’importo del credito d’imposta ottenuto).

Dopo aver esaminato il manuale aggiornato di Eurostat riferito alla linea guida/soft-low riguardante i crediti trasferibili introdotti dal Decreto Rilancio, Istat decide di classificare ‘pagabili’ i crediti d’imposta generati dall’agevolazione Superbonus110% e quelli del Bonus Facciate 90%, lasciando non-pagabili i crediti d’imposta di tutti gli altri bonus minori.

Tralasciando la legittimità o meno di questa decisione presa da Istat, che non tratteremo in questo articolo, notiamo alcune cose non molto chiare in questa vicenda nel soft-low redatto da Eurostat.

Ci referiamo più precisamente nella parte riguardante la fruizione di un credito d’imposta classificato ‘pagabile’.

Eurostat scrive nel suo soft-low presente nell’MGDD aggiornato:

”Il paragrafo 20.167 del SEC specifica che i crediti d’imposta possono essere pagabili, nel senso che l’importo del credito che eccede il debito fiscale sarà pagato al beneficiario. Ciò sembra implicare che, affinché un credito d’imposta sia considerato pagabile, le autorità fiscali devono versare al beneficiario l’importo in eccesso rispetto all’onere fiscale, in modo che nessun importo del credito d’imposta vada perso/sprecato. Questa caratteristica era tipicamente presente per i tipi tradizionali di crediti d’imposta erogabili. Tuttavia, la formulazione del paragrafo del SEC non copre i nuovi modelli di crediti d’imposta che consentono il trasferimento a terzi o permettono di differire, in particolare a tempo indeterminato, l’utilizzo dei crediti d’imposta, o quei crediti d’imposta che possono compensare il debito fiscale totale piuttosto che una specifica imposta sottostante. Quando si considerano le nuove caratteristiche osservate in questi regimi di credito d’imposta più recenti, la dichiarazione del SEC di cui sopra dovrebbe essere interpretata in senso più ampio, vale a dire che i crediti d’imposta possono essere pagati se ci sono elementi nel regime di credito d’imposta che indicano una probabilità molto alta che il credito d’imposta alla fine non venga perso. L’argomento principale è che sarà utilizzato da uno o più beneficiari in futuro (ad esempio, le risorse Manual on Government Deficit and Debt (122) Questo elenco non è esaustivo. In alcuni casi possono essere appropriate altre categorie di spesa. Tempo di registrazione e se saranno alla fine perse dall’amministrazione pubblica, per cui la spesa e la relativa passività pubblica devono essere rilevate all’inizio, ossia quando il credito d’imposta viene maturato. L’elemento chiave non è quindi il fatto che l’amministrazione pubblica fornisca contanti al beneficiario iniziale (creatore del credito d’imposta), in anticipo o nel corso di un certo periodo di tempo, ma il fatto che molto probabilmente i crediti fiscali saranno pagati (o, in alternativa, le entrate raccolte dall’amministrazione pubblica saranno inferiori) a un certo punto dall’amministrazione pubblica al beneficiario iniziale o a qualsiasi altra parte.”

Il soft-low di Eurostat entra nel merito vero e proprio riguardo alla fruizione di un credito d’imposta ‘pagabile’. La domande a questo punto sono le seguenti: lo può fare? può creare un soft-low che completi o addirittura si sostituisca ad un trattato o ad paragrafo presente in un regolamento europeo?

La risposta è no!

C’è scritto addirittura nel regolamento SEC 2010

Nessun delegato dalla Commissione Europea (in questo caso Eurostat) può cambiare i concetti base del Regolamento Europeo.

Essendo il SEC 2010 armonizzato con il System of National Accounts (SNA 2008) il soft-low di Eurostat citato in precedenza entra in contrasto sia con il Sec2010 e addirittura con lo stesso SNA 2008 (Un quadro metodologico di contabilità nazionale applicato a livelli mondiale).

La cosa divertente è che nella prima pagina dell’MGDD Eurostat lo sottolinea pure che è fondamentale l’armonizzazione tra il SEC 2010 e lo SNA 2008.

Per farvi capire meglio il concetto, in questo momento negli Stati Uniti abbiamo crediti fiscali trasferibili registrati non-pagabili, in Europa abbiamo quelli italiani registrati pagabili.

In tutta l’Unione Europea e nei Paesi membri che hanno sottoscritto il SEC 2010 e lo SNA 2008 chi possiede un credito fiscale pagabile, non può perderlo e la parte eccedente la propria capacità fiscale ha il diritto al rimborso diretto da parte del suo Stato, in Italia invece un contribuente può perdere un credito d’imposta pagabile e non può chiederlo a rimborso! Follia pura!Alla faccia dell’armonizzazione!

PREFAZIONE MGDD:

Nel contesto della procedura per i disavanzi eccessivi (PDE)(1), originariamente definita dal Trattato di Maastricht (articolo 104) e attualmente definita nella versione consolidata del 2012 del Trattato sul funzionamento dell’Unione europea (TFUE) (articolo 126), Eurostat, a partire dal 1994, ha la missione di garantire una corretta applicazione di questo quadro concettuale di riferimento, al fine di ottenere statistiche affidabili e comparabili in tutta l’Unione europea. Il fulcro di questo quadro concettuale è il Sistema europeo dei conti nazionali e regionali nell’Unione europea (denominato SEC 2010), pubblicato nel maggio 2013 e applicabile (con il regolamento (UE) n. 549/2013) dal 1° settembre 2014. Il SEC 2010 ha sostituito il precedente quadro metodologico del SEC 95. È compatibile con il System of National Accounts (SNA 2008), un quadro metodologico di contabilità nazionale applicato a livello mondiale. Eurostat pubblica il Manual on Government Deficit and Debt – ESA Implementation (MGDD) che integra o interpreta le regole generali del SEC 2010. Il MGDD, pubblicato per la prima volta nel 1999, fornisce indicazioni sul trattamento statistico appropriato di specifiche operazioni delle amministrazioni pubbliche, nonché chiarimenti sulle questioni sollevate nell’Unione europea in merito alle statistiche sulla finanza pubblica. È un complemento indispensabile al SEC 2010 e uno strumento importante per gli statistici e gli specialisti che si occupano di questioni di finanza pubblica. Inoltre, aiuta a comprendere meglio la metodologia applicata ai dati sulla finanza pubblica e alla compilazione delle statistiche per la PDE. Questa nuova edizione del MGDD si concentra su alcuni aspetti metodologici che sono stati attentamente considerati dal 2019 nel contesto di una specifica Task Force di Eurostat sulle questioni metodologiche della PDE e del Gruppo di lavoro sulle statistiche della PDE (GEPD), composto da esperti di statistiche della PDE, di statistiche sulla finanza pubblica e di conti nazionali di Eurostat, degli Stati membri dell’UE e di altre istituzioni. Alcuni capitoli sono stati redatti in risposta agli eventi e agli sviluppi recentemente emersi, come le iniziative e le misure nazionali e sovranazionali attuate a seguito delle pandemie COVID-19. Le seguenti parti sono state modificate nella sostanza o inserite ex novo rispetto alla versione precedente del MGDD.

I responsabili di questo clamoroso illecito sono i seguenti soggetti che si sono firmati nell’aggiornamento del nuovo manuale MGDD:

Questa edizione 2022 è stata preparata sotto la responsabilità di Luca Ascoli, Rasa Jurkoniene, Philippe de Rougemont e Olga Leszczynska-Luberek dell’Unità D-1 di Eurostat (Procedura per i disavanzi eccessivi, metodologia e SFP)(2) in collaborazione con gli esperti della Task Force sulle questioni metodologiche della PDE e del gruppo di lavoro GEP e con altri colleghi della Direzione D, che hanno dato un contributo significativo alla presente versione dell’ MGDD. In questo contesto un ringraziamento particolare va a Martim Assuncao, Daniela Comini, Galjinka Dominic, Thomas Forster, Vassil Georgiev, Daniela Ilavska, Floris Jansen, Gedmine Joniune, Didier Lebrun, Lourdes Prado, Vaida Savickaite e Laura Wahrig.

Gennaio 2023 Luca Ascoli Direttore Direzione D: Statistiche sulla finanza pubblica (SFP)

In sostanza riteniamo che i crediti fiscali Superbonus 110% e Bonus Facciate 90% classificati ‘pagabili’ da Istat nel 2023 (e accettati da Eurostat) siano un diritto acquisito inequivocabile nella sua completa interezza come chiaramente specificato nel Regolamento Europeo SEC 2010 ai paragrafi 20.167 e 20.168.

Non sono sprecabili (non si possono perdere anno dopo anno perchè impossibilitati a cederli), sono rimborsabili con il cash nella parte in eccedenza alla capacità fiscale di un contribuente (come tutti gli altri crediti fiscali pagabili) e addirittura il soft-low di Eurostat dovrebbe impedire Decreti Legge come il DL39/2024 che ne impediscano la trasferibilità.

Eurostat va portata (in modo più celere possibile) dinnanzi alla CORTE DI GIUSTIZIA EUROPEA, affinchè venga neutralizzato il clamoroso abuso di soft-low che ha adottato sulla specifica del credito d’imposta trasferibile divenuto ‘pagabile’ nel suo manuale recentemente aggiornato.

Nei tribunali nazionali sembra che nemmeno vengano considerati come forma giuridica (i soft-low), ma solamente in quelli comunitari.

Invito molte persone che leggeranno questo articolo e che hanno questo problema con i crediti fiscali Superbonus e Bonus Facciate ad iscriversi alla nostra associazione (il modulo di iscrizione si trova nello home del nostro sito) oltre ad iscriversi alle news letter da ricevere, che possono trovare in fondo a questo articolo, in modo da rimanere sempre aggiornati.

Warning: Array to string conversion in /www/wwwroot/albarinascita.it/wp-includes/formatting.php on line 1128

Abbiamo seguito molto da vicino tutta la vicenda del Superbonus 110% e la cessione dei crediti fiscali riscontrando clamorose alchimie contabili operate da Istat e avvallate da Eurostat.

Pertanto siamo stati costretti a presentare due esposti alle Procure Regionali della Corte dei Conti di Lazio e Lombardia denunciando (a nostro avviso) un errata classificazione dei crediti fiscali Superbonus e Bonus Facciate, passati da non pagabili a pagabili.

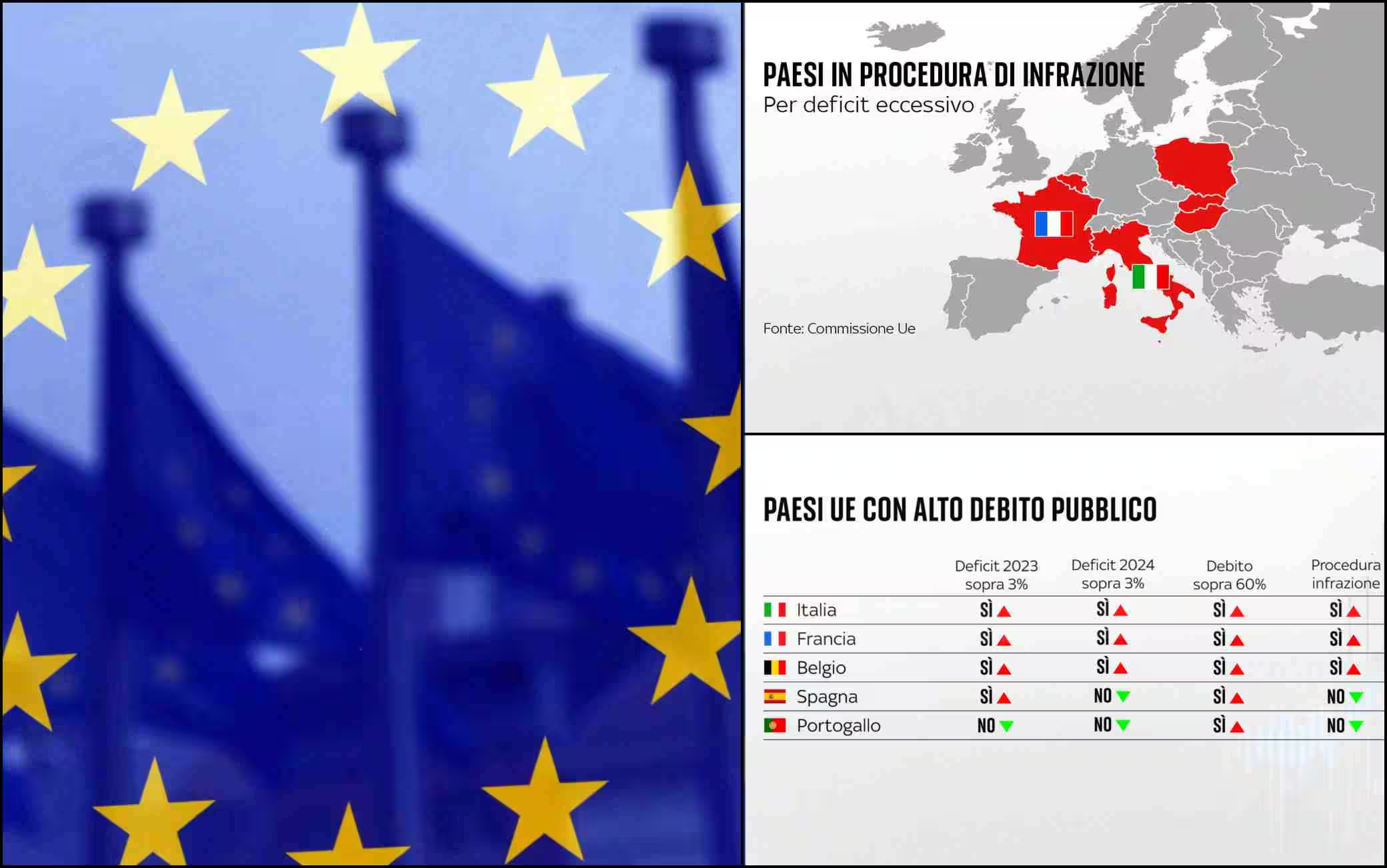

Questa clamorosa alchimia contabile ha portato il nostro Paese ad una altrettanta clamorosa procedura d’infrazione per deficit eccessivo attivata dall’Europa.

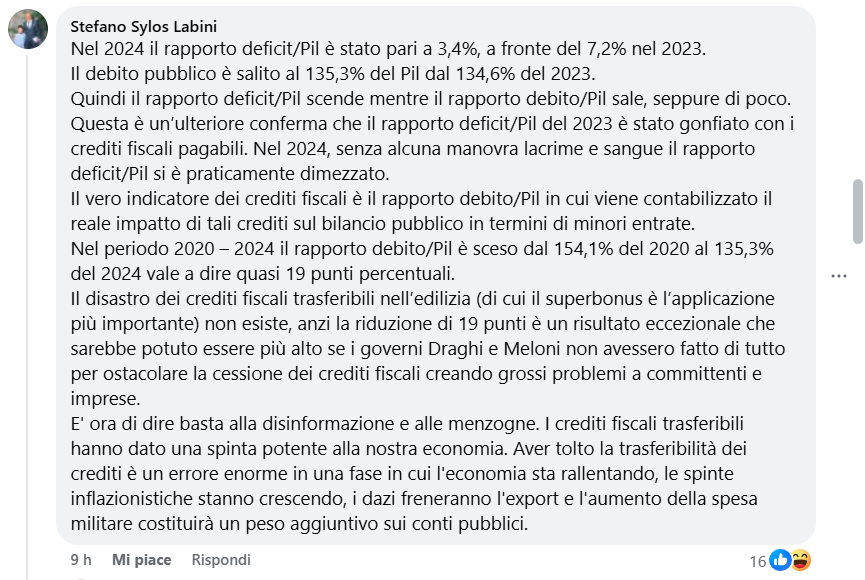

Il Deficit/PIL è stato alterato passando da un 3,7% con i crediti fiscali registrati non-pagabili, ad un 7,2% avendoli classificati ‘pagabili’.

Alleghiamo un Post della nostra Pagina Facebook molto dettagliato sull’argomento.

Questa alchimia contabile auto-inflittaci ci costerà molto caro. Finire in procedura di deficit eccessivo riduce drasticamente i margini per poter mettere in campo misure a stimolare la crescita economica, oltre ad obbligarci ad applicare riforme decise dalla Commissione Europea.

Ovviamente le ”raccomandazioni” del Consiglio sono sempre le solite:

Allungate l’età pensionabile o decurtatele.

Spending Rewiew (tagli alla sanità, istruzione ecc. ecc.

Privatizzazioni dei nostri principale asset strategici.

Naturalmente per far digerire meglio alla popolazione un periodo di austerità, viene usato il Main Stream (televisioni e giornali) oltre che dichiarazioni dalle principali istituzioni mondiali come ad esempio il Fondo Monetario Internazionale.

Purtroppo nonostante tutto il materiale inviato alle Procure Generali della Corte dei Conti la stessa ha approvato la rendicontazione generale dello Stato per l’esercizio 2023 mettendo ‘nero su bianco’ il più GRANDE FALSO IN BILANCIO DI CONTI PUBBLICI DELLA STORIA DELLO STATO ITALIANO!

I primi di Marzo del 2025 incredibilmente il Partito di Maggioranza di Governo (Fratelli d’Italia) ha avuto pure il coraggio di pavoneggiarsi dichiarando che il deficit dell’anno 2024 rispetto a quello del 2023 ha subito il taglio più forte dal 1946:

Pur falso che sia come una monetina da tre euro, comunque giusto per commento si tratterrebbe del taglio più forte dal 1946, data indelebile dalla quale sono stati spediti nell’oblio i loro antenati, che forse e per assurdo erano addirittura meglio di “questi qua”…

Confondono Debito con Deficit e Deficit con Debito, ma forse perchè sono loro ad essere deficitari …

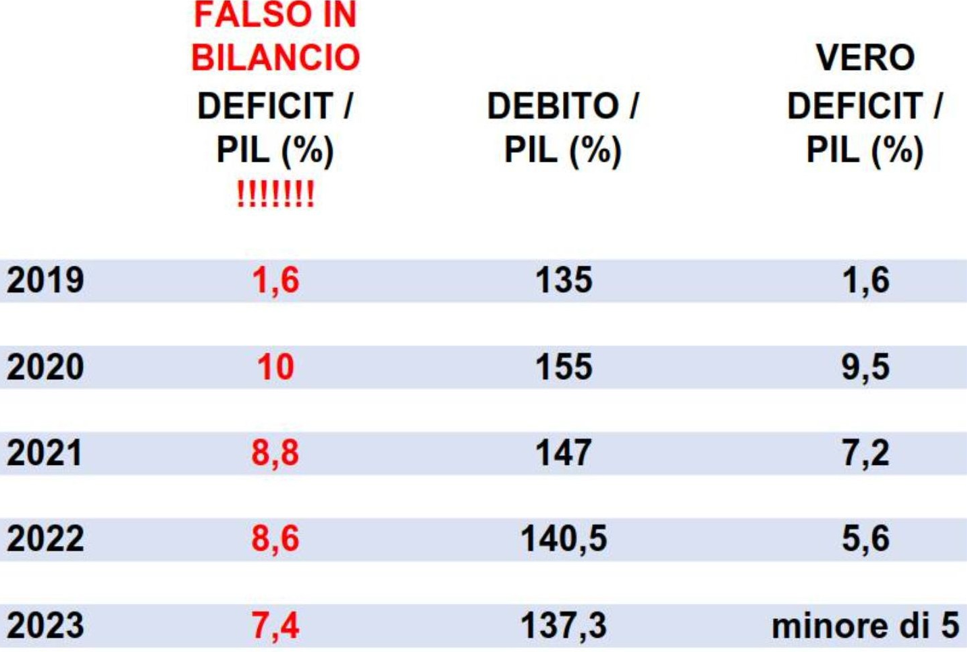

A parte che con FdI al Governo il debito pubblico è cresciuto, ma venendo ai dati macroeconomici la riduzione del deficit di oltre la metà in termini percentuali rispetto al PIL da un anno con l’altro (2023-2024) è il risultato di un eclatante falso in bilancio, derivante dalla pretestuosa e artatamente errata classificazione dei crediti superbonus retroattivamente spacciati per pagabili mentre a Regolamento Apicale Europeo ESA-SEC2010 sono non pagabili.

Hanno farloccato i dati di deficit piazzando 90 miliardi di crediti “superbonus” del 2023 nel deficit nell’anno in cui sono stati generati mentre dovrebbero essere contabilizzati nei quattro anni successivi.

Facile pasticciare così coi numeri, vero?

Il 2025 sarà un anno in cui presenteremo esposti penali contro i responsabili di queste alchimie contabili oltre ad avviare cause civili vere e proprie sui danni economici a cui andranno incontro numerose persone.