Stefano Sylos Labini

Il PNRR, così propagandato dal governo e dai mass media, sta conseguendo risultati modesti in termini di investimenti e di Pil.

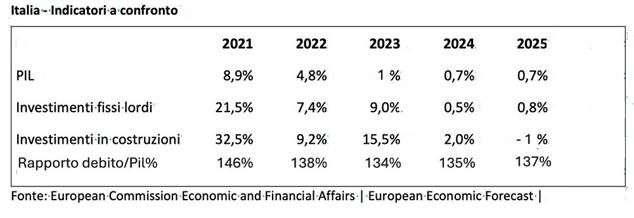

Se guardiamo questa tabella in cui ci sono i dati su Pil e investimenti (tassi di variazione annuali) e sul rapporto debito/Pil possiamo toccare con mano che l’impatto del PNRR sull’economia italiana è stato risibile.

Per esaltare i risultati economici del governo Meloni gli analisti fanno la media degli anni 2021/25. Peccato che il periodo vada diviso in due parti: il 2021/23 quando erano in vigore i crediti fiscali trasferibili nell’edilizia e il 2024/25 quando è stata eliminata la trasferibilità dei crediti fiscali e l’impatto del PNRR sarebbe dovuto essere molto evidente.

Ebbene nel periodo 2021/23 c’è stata una forte crescita degli investimenti e del Pil con l’eccezione del 2023: il 2023 è da approfondire visto che gli investimenti sono andati forte ma la crescita del Pil è stata molto debole.

Nel periodo 2024/25 gli investimenti sono crollati e il Pil è aumentato dello zero virgola eppure – a quanto pare – sarebbero stati spesi circa 100 miliardi di euro di fondi del PNRR. Anche per il 2026 la crescita del Pil stimata si aggira intorno allo 0,7 / 0,8 %.

I diversi andamenti degli investimenti e del Pil si sono riflessi sul rapporto debito/Pil: dal picco della pandemia al 2023 questo rapporto è crollato di 20 punti % mentre negli anni 2024 e 2025 ha ripreso ad aumentare proprio a causa della crescita debolissima del Pil.

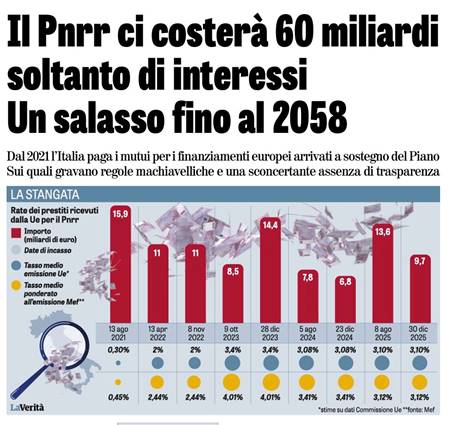

Ora stanno uscendo fuori dei dati sul PNRR per cui dovremo pagare cifre consistenti per interessi.

Arrivati a questo punto è lecito domandarsi se non era meglio puntare sui crediti fiscali trasferibili che potevamo gestire noi senza condizionamenti esterni e senza pagare interessi.

Purtroppo l’intera classe politica continua a gettare fango sulla Moneta Fiscale oppure evita di parlarne perché l’argomento è diventato un tabù. La Moneta Fiscale nasce nel momento in cui gli sconti fiscali sono trasferibili e possono circolare liberamente nell’economia. Da decenni lo Stato emette sconti / crediti d’imposta / detrazioni fiscali, l’innovazione è stata quella di farli circolare. In tal modo possono essere scambiati contro euro oppure contro merci e servizi aumentando immediatamente il potere d’acquisto dell’economia.

Si tratta di titoli che hanno un valore certo e sicuro poiché permettono di scontare le tasse. Se fossero frazionabili al centesimo di euro e fossero riportabili successivamente alla data di scadenza, potrebbero essere usati per fare qualsiasi tipo di acquisto e verrebbe meno la necessità di portarli in compensazione.

Tenere fermi i crediti fiscali è antieconomico, infatti se possono circolare faranno crescere il Pil e quindi il gettito fiscale. In questo modo stiamo creando un mezzo di pagamento a circolazione interna e ad accettazione volontaria pienamente legittimo nell’eurozona che ci può permettere di abbattere il rapporto debito/Pil con una politica economica espansiva.

Nel 2026 è prevista l’emissione di svariati crediti di imposta per investimenti strutturali e innovativi a cui si aggiungono anche quelli per i lavori di ristrutturazione edilizi: perché non devono circolare? Se rimangono fermi è come se non esistessero finché non vengono portati in compensazione.

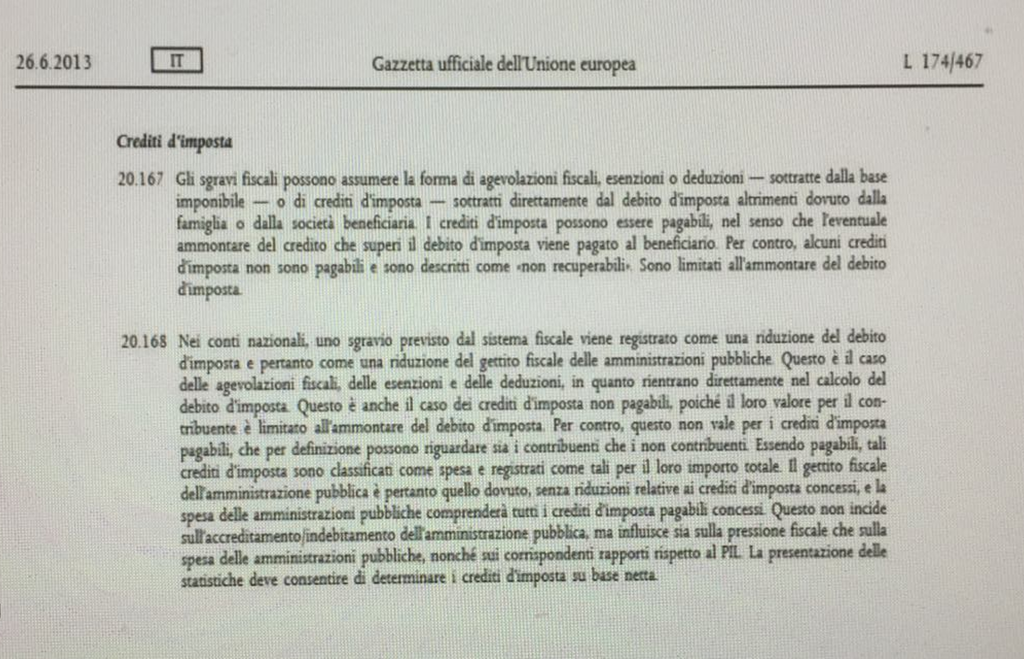

Se il motivo sta nel fatto che secondo Eurostat i crediti fiscali trasferibili fanno aumentare il deficit all’emissione, ebbene si tratta di un grande inganno perché se tali crediti non danno il diritto al rimborso cash per la parte che non viene portata in compensazione, avranno un impatto sul bilancio pubblico solo al momento in cui vengono esercitati. Così è stabilito nel SEC2010 che rappresenta il regolamento di riferimento sulla contabilità dei paesi dell’eurozona.

Nel SEC2010 un credito fiscale è non pagabile quando non esiste un obbligo per lo Stato di pagare alcunché a qualcuno: quest’assenza di obbligo non è inficiata dai passaggi di proprietà del credito resi possibili dalla trasferibilità. Ciò significa che secondo il SEC2010 un credito fiscale che non dà il diritto al rimborso cash può anche essere scambiato un milione di volte e non essere perso ma rimarrà non pagabile e quindi non farà aumentare il deficit all’emissione.

La Moneta Fiscale è l’unica possibilità che abbiamo per recuperare autonomia nella politica economica in tempi brevi. E’ sconcertante che nessuno ne parli mentre si continua ad invocare l’Europa federale che richiede una Costituzione europea e un Presidente degli Stati Uniti d’Europa eletto dal popolo. Uno scenario oggi impensabile.