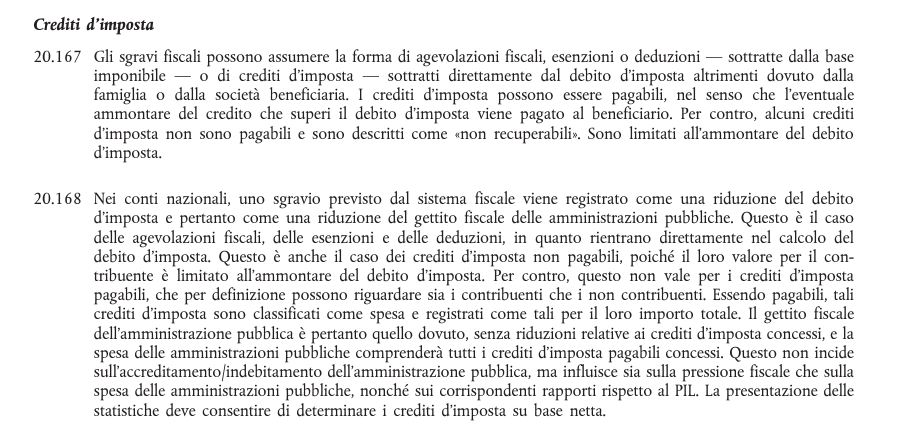

Il Regolamento Europeo SEC2010, che ricordiamo essere di rango superiore rispetto alla legislazione dei Paesi Membri, ai punti 20.167 e 20.168 non entra nel merito se i crediti d’imposta siano trasferibili oppure a fruizione diretta, come del resto nulla è scritto al riguardo se i crediti fiscali siano a compensazione differita nelle successive annualità o scontabili dalle tasse nell’anno di generazione.

Il motivo è molto semplice, il credito di imposta è il credito di imposta. Punto!

Cosa prevede tale regolamento nel tema dei crediti:

Pagabili – Lo sono se la quota eccedente la capacità fiscale del beneficiario è rimborsata dallo Stato emittente i crediti. In questo caso tali crediti devono essere contabilizzati nel deficit dello Stato per l’intero ammontare. E’ piuttosto semplice la questione, chiaramente se la quota eccedente la capacità fiscale del beneficiario è rimborsata dallo Stato, l’intero importo si deve registrare nei conti pubblici per principio di competenza.

Non pagabili – Lo sono se la quota eccedente la capacità fiscale del beneficiario non è rimborsata dallo Stato emittente i crediti. In questo caso tali crediti devono essere contabilizzati nel deficit per la sola parte che è oggetto di beneficio (fruita). Chiaramente quanto viene “sprecato” – giustamente – non deve essere contabilizzato nei conti pubblici. La registrazione segue il principio di cassa.

Alleghiamo anche tutto il Regolamento (UE) n. 549/2013 del Parlamento europeo e del Consiglio, del 21 maggio 2013 , relativo al Sistema europeo dei conti nazionali e regionali nell’Unione europea Testo rilevante ai fini del SEE

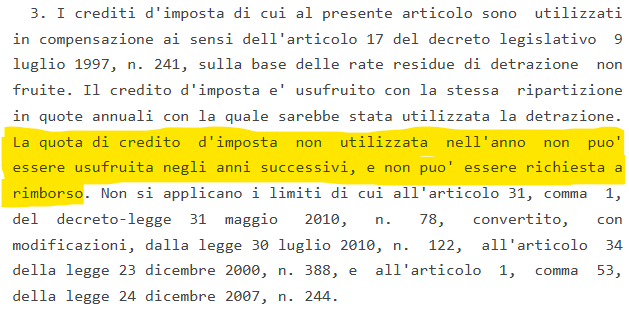

In Italia i crediti di imposta generati con il sistema degli incentivi edilizi, sin dall’esordio nel 1997, sono a compensazione differita nelle annualità successive rispetto all’anno in cui tali crediti sono generati. Faccio i lavori nel 2024 con incentivo 50% per importo lavori di 60.000 euro, il beneficiario detrae dalle proprie tasse 3.000 euro all’anno dal 2025 al 2034. Nella legislazione italiana tutti i crediti di imposta edilizi generati per mezzo degli incentivi statali non prevede il loro rimborso. ***Almeno sino a marzo 2023 … quando Istat ha illecitamente classificato i crediti superbonus, bonus facciate e transizione 4.0 pagabili.

Anche nel caso i crediti siano trasferibili dal beneficiario diretto ad altri soggetti la legislazione italiana non prevede che siano rimborsabili. ***idem.

Ecco perchè dal 1997 al primo febbraio 2023 tutti i crediti di cui stiamo scrivendo sono stati classificati non pagabili a norma del SEC e registrati nei conti pubblici come minor gettito fiscale nelle annualità in cui tali ratei sono detratti dalle tasse.

Eurostat con le revisione di MGDD22, pubblicata il 1 febbraio 2023 ha introdotto un nuovo principio – arbitrariamente – per il quale se un credito d’imposta è trasferibile a terzi, e per via della trasferibilità tali crediti si prossimano al completo utilizzo (100%), sempre tali crediti sono da classificare pagabili e si registra la “spesa” nei conti nell’annualità di generazione, perchè ritenuta certa.

Tale previsione rientra nell’alveo della soggettività per il semplice motivo che la trasferibilità non garantisce ex ante che il credito in futuro possa essere interamente utilizzato dai beneficiari, pertanto tali crediti comunque non costituiscono una spesa certa nel momento della loro emissione.

Quando è una spesa certa?

TRECCANI – CERTEZZA: In senso oggettivo, il fatto di essere certo, sicuro, cioè pienamente rispondente al vero, oppure immancabile, garantito.

Una spesa è inequivocabilmente certa (incentivo-credito) quando v’è la certezza che essa è o sarà sostenuta, e l’unica certezza che un credito di imposta sia certamente fruito è quando lo Stato emittente si impegna inequivocabilmente a rimborsarlo per la quota eccedente la capacità fiscale di “assorbimento” del beneficiario. In buona sostanza il credito pagabile, cioè che ne prevede il rimborso, è un’obbligazione a tutti gli effetti.

La trasferibilità non è una certezza, è una possibilità, infatti nel decreto rilancio s.m.i. la cessione del credito e/o lo sconto in fattura sono definite opzioni alternative.

Mai dal 1997 ad oggi la tipologia dei crediti di imposta legati agli incentivi edilizi è garantita dallo Stato emittente oltre la capacità fiscale di assorbimento dei beneficiari, semplicemente perchè non è previsto il loro rimborso. In effetti, una fetta potrebbe essere sprecata quando la capacità di assorbimento non copre l’intero valore del credito da scontare.

Con quanto sin qui scritto, i crediti di imposta italiani legati agli incentivi edilizi non sono garantiti dallo Stato perchè non è previsto il rimborso, e la fruizione non è certa.

Nonostante tutto ciò, arbitrariamente Istat il 2 Marzo 2023 ha classificato i crediti di imposta Superbonus 110% e Bonus Facciate 90% pagabili, l’intero stock è stato registrato nelle annualità in cui sono stati generati i crediti e non in quelli di compensazione (annualità successive).

La cosa ancor più paradossale è che su una svariata tipologia di crediti trasferibili solo quelli del Superbonus e del Bonus facciate sono stati classificati pagabili, mentre tutti gli altri sono restati classificati non pagabili. Due pesi e due misure.

Ora, dato che i crediti in trattazione SB e BF fino a fine 2023 sono classificati pagabili, si è formata l’obbligazione a carico dello Stato emittente e a norma del SEC 2010 tali crediti devono essere per intero rimborsati dalla Stato ai beneficiari.

Tutto ciò è desunto dallo stato dell’arte normativo – legislativo.

Chi chiede il rimborso, in caso di silenzio diniego da parte dell’Agenzia delle Entrate, è titolato a far valere il proprio diritto garantito da un’obbligazione percorrendo la via della giustizia. Chi chiede il rimborso cristallizza il proprio diritto esistente nel momento in cui ne ha reclamato l’esercizio.

Un fattore interessante lo si rileva anche sul comportamento di chi ha operato questo cambio di classificazione: L’ISTAT STESSO.

Difatti esistono due memorie presentato dal nostro Istituto di Statistica Nazionale presso la Commissione Finanze.

Quella del 2 Marzo 2023 recita cosi: ”Tax crediti pagabili (payable) e non pagabili (non-payable) secondo il SEC 2010 Il SEC2010 individua due tipologie di crediti di imposta, del tipo cosiddetto “non pagabile” (non-payable) e del tipo “pagabile” (payable). Un’agevolazione è definita “non pagabile” se opera mediante il sistema fiscale ed è riconosciuta solo entro i limiti del debito fiscale del soggetto beneficiario in uno specifico anno, da intendersi con riferimento alla sola imposta lorda sui redditi dell’anno stesso. Nel sistema italiano è esemplificativa di questa tipologia la detrazione fiscale mediante la quale viene riconosciuta un’agevolazione al contribuente che ne beneficia in dichiarazione dei redditi in riduzione del debito fiscale dovuto nell’anno, ma solo fino a capienza dello stesso, salvo limitate eccezioni. Le agevolazioni di questo tipo sono riconosciute ai soli soggetti capienti. Diversamente, nel caso di crediti “pagabili”, eventuali eccedenze del credito rispetto al debito d’imposta del periodo sono comunque riconosciute al soggetto beneficiario (perché rimborsabili, o riportabili agli anni successivi o in altro modo utilizzabili). In genere, i crediti di imposta di tipo pagabile riconoscono al beneficiario un diritto generico a ridurre le proprie obbligazioni nei confronti della Pubblica Amministrazione di qualsiasi tipologia e maturate in qualsiasi momento. Ad esempio, la possibilità di compensare il credito con qualsiasi altro debito, di natura tributaria o contributiva, agevola la totale e completa fruizione del credito, anche in caso di parziale o temporanea incapienza. In sintesi, la caratteristica qualificante di un credito d’imposta “pagabile” è che l’intero importo dell’agevolazione è erogato al beneficiario, anche qualora dovesse superare la capienza del suo debito fiscale della imposta lorda sui redditi dell’anno stesso. Va sottolineato che il principio di “pagabilità” deve essere inteso in un’accezione più ampia del rimborso diretto e immediato da parte della Pubblica Amministrazione, ritenendosi “pagabile” un’obbligazione certa da parte dello Stato a prescindere dal momento in cui essa verrà fruita dal beneficiario finale. L’elemento chiave non è, quindi, l’effettiva erogazione in denaro del credito di imposta da parte della PA, quanto il fatto che, in un certo momento, anche non definito, risorse pubbliche saranno utilizzate per questo fine (ciò potrà avvenire all’inizio del periodo, in anticipo o in altro momento). Inoltre, non solo l’onere per la Pubblica Amministrazione può non essere immediato, ma può anche concretizzarsi in diverse forme: esborsi effettivi, minori entrate, riduzione di una obbligazione fiscale di uno dei beneficiari finali”.

ALLEGHIAMO MEMORIA ISTAT COMPLETA 2 MARZO 2023

In sostanza Istat riconosce la possibilità di un esborso diretto da parte dello Stato per un soggetto che richieda il rimborso diretto dei propri crediti fiscali Superbonus e Bonus Facciate divenuti pagabili.

Infatti qualcuno si è mosso in tal senso, tra cui il vice-presidente della nostra associazione Norbert Toth che ha presentato finora l’unica causa per la richiesta di rimborso presso la Corte di Giustizia Tributaria, che nel frattempo ha fatto scadere i termini di legge per il fissaggio della prima udienza.

Sono stati riportati anche alcuni articoli dell’editoria che scrive di legislatura tecnica Lavori Pubblici che riportiamo qui sotto:

Anche un’associazione di categoria (CLASS ACTION NAZIONALE DELL’EDILIZIA) ha provato a muoversi chiedendo il rimborso direttamente all’Agenzia delle Entrate che ha risposto di dover ricevere indicazioni dal legislatore per procedere.

L’Agenzia delle entrate ha risposto correttamente dato che non ha il potere di scavalcare il legislatore in autonomia. Tutto il problema sta nel COMMA 3 DELL’ART121 DL 34/2020 (Decreto Rilancio) che ha introdotto per la prima volta la trasferibilità del credito d’imposta.

Se analizziamo bene il Comma 3 dell’art 121 notiamo che la dicitura dello stesso è identico a quello presente nel Regolamento Europeo Sec2010 al paragrafo 20.167 riguardante i crediti d’imposta non pagabili.

E’ abbastanza eclatante il fatto che il legislatore sia venuto a marcare nei propri obblighi che imponevano la rettifica del Comma 3 presente nell’art121 del Decreto Rilancio per i crediti d’imposta Superbonus 110% e Bonus Facciate 90%, andando in contrasto con regolamento europeo giuridico vincolante.

Il legislatore italiano avrebbe avuto l’obbligo di rettificare il Comma 3 dell’art.121 senza nemmeno passare per emendamenti, però purtroppo questo avviene raramente e la disputa viene quasi sempre risolta attraverso sentenze giuridiche.

Ovviamente siamo anche andati presso la sede dell’Istat di Roma a portare le nostre rimostranze al Presidente Chelli ottenendo il protocollo sul documento a lui interessato.

Cosi come abbiamo fatto alla Ragioneria dello Stato con destinatario l’allora ragionier capo Biagio Mazzotta.

Probabilmente finiremo alla Corte di Giustizia Europea, ma la cosa certa è che noi andremo fino in fondo nel far riconoscere quello che ci spetta e che il legislatore non vuole riconoscerci sui crediti fiscali Superbonus 110% e Bonus Facciate 90% classificati pagabili/esigibili,

Toth Norbert

Alessandro Malapelle

per quanto riguarda la tempistica dei rimborsi dei crediti fiscali pagabili, per alleggerire il peso sulle casse dello Stato, lo stesso potrebbe pagare assegnando dei BTP che andrebbero rimborsati tra tot anni e allo stesso tempo il beneficiario potrebbe vendere il titolo e far fronte agli impegni assunti.

Potrebbe essere una buona idea.