Riassunto: la Corte dei conti ha recentemente pubblicato la relazione sul bilancio dello Stato per l’anno 2023. Ebbene, in questa relazione ci sono cose tremende, oserei dire addirittura oscene, che io, in quanto ragioniere abituato a “quadrare alla lira”, e cosciente del fatto che la contabilità ha lo scopo di rappresentare la situazione reale, in modo accurato e veritiero, non posso che evidenziare e segnalare in questo post.

I documenti della relazione della Corte dei conti sono stati pubblicati in data 27 giugno 2024, e li trovate qui:

https://www.corteconti.it/…/Docum…/DettaglioDocumenti…

Si tratta di molti documenti in formato pdf, e di centinaia di pagine. Per brevità, in questo post ho trattato quanto scritto in due di questi documenti, che nel corso della mia disamina chiamerò Doc1 e Doc2, come segue:

Doc1, “Sintesi della Relazione sul Rendiconto generale dello Stato, es. 2023”: https://www.corteconti.it/Download…

Doc2, “Volume III Tomo I – Attendibilità delle scritture contabili”: https://www.corteconti.it/Download…

Iniziamo con citare cosa scrive la Corte dei conti a proposito del bilancio dello Stato dell’anno 2023, che troviamo nel Doc1 a pagina 122:

«Alla luce delle analisi svolte, le annotazioni contabili relative alle somme ritenute di riscossione certa […] sollevano dubbi di compatibilità con i principi contabili di veridicità, attendibilità e correttezza stante l’esiguo dato percentuale del 5 per cento di riscosso effettivo dell’importo considerato come di “riscossione certa”.»

Nota: le cifre di cui si parla sono centinaia di miliardi di euro, le analizzeremo tra poco.

Cioè, capite come siamo messi? Nel bilancio dello Stato sono presenti somme ingenti classificate come di «riscossione certa», che però poi, alla luce dei fatti, se ne riscuotono effettivamente solo il 5 PER CENTO! E la Corte, nel segnalare questa incongruenza, si limita ad accennare solo un timido atto di millimetrico sollevamento di dubbi… Ma stiamo scherzando? Qui non c’è solo una tolleranza, diciamo normale, che potrebbe essere di un errore del dieci per cento o giù di lì; no, qui l’errore è del novantacinque per cento! Su 100 lire indicate dallo Stato come certe, lo sono realmente solo 5! Che poi, leggendo la relazione, scopriamo che questo 5% in realtà è ancora meno! Come si è arrivati a questa assurdità?

Bene, cercheremo in questo post non solo di segnalare alcuni orrori, ma anche di cercare di capire a come siamo arrivati a questa spudorata carenza di veridicità, attendibilità e correttezza.

IL CRITERIO DI COMPETENZA ECONOMICA

Partiamo da una considerazione interessante: il bilancio dello Stato espone le cifre secondo il criterio di competenza economica, che i professori, per far capire a tutti che le cose le sanno, lo chiamano criterio di contabilità “Accrual”: spiegarlo in italiano probabilmente poi la gente avrebbe capito la gabola, e quindi è meglio questo parolone. Ebbene, a pagina 6 del documento Doc1 troviamo che nel 2023 c’è stato un:

«forte incremento delle entrate (+60,3 miliardi, +6,4 per cento), prevalentemente per effetto del gettito tributario (+44,9 miliardi, +7,8 per cento) e contributivo (+7,8 miliardi, +3 per cento), legati all’andamento positivo dell’economia e dell’occupazione.»

Ma cos’è questo «forte incremento delle entrate»? Sono soldi incassati? No, sono scritture contabili registrate nei conti dello Stato per qualche motivo, che poi bisogna vedere se sono importi effettivamente dovuti, oppure no.

Infatti, andiamo a vedere un altro dato, a pagina 25 del Doc2. Cito:

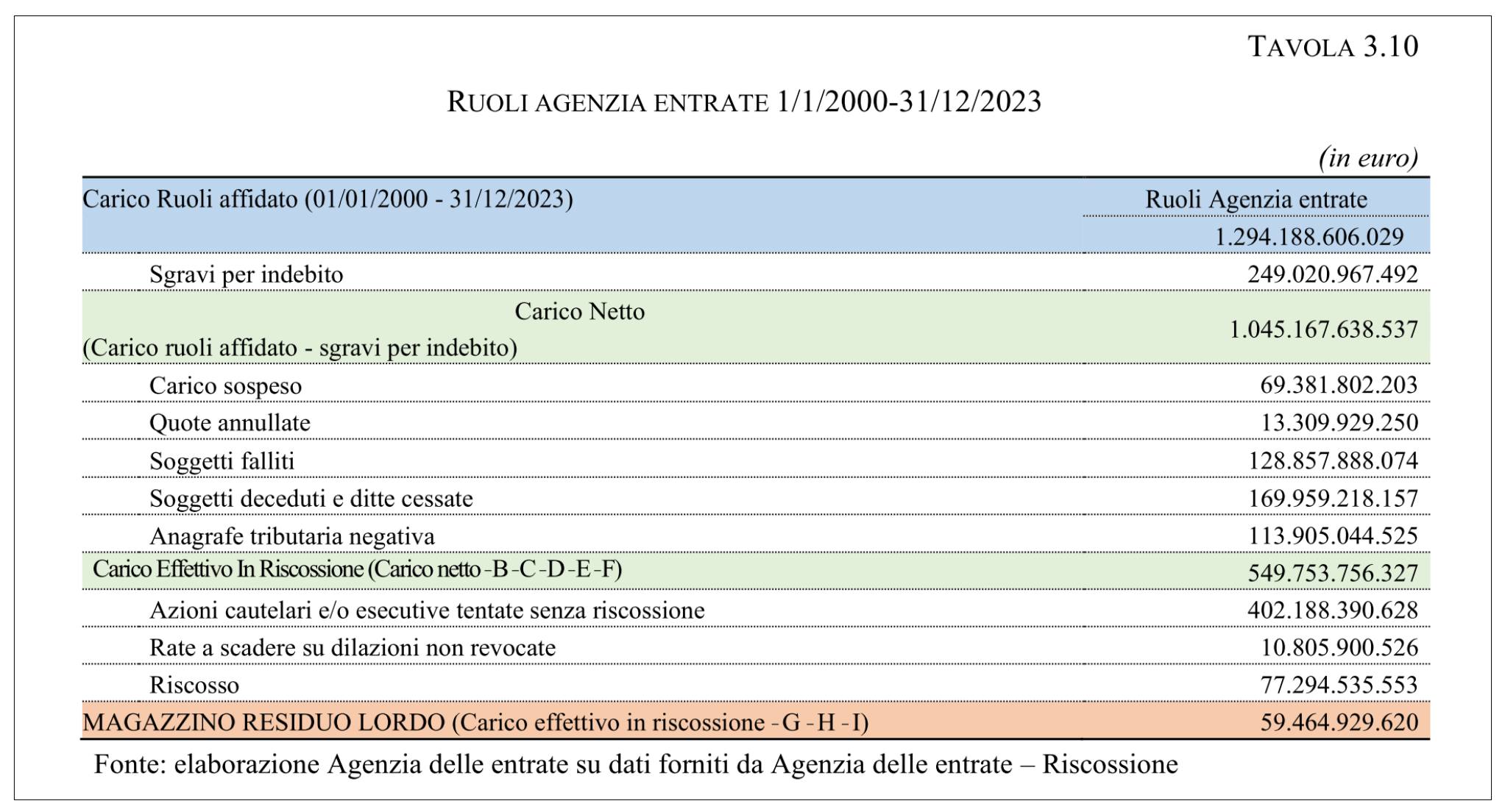

«RUOLI AGENZIA ENTRATE 1/1/2000-31/12/2023 (in euro) – Carico Ruoli affidato (01/01/2000 – 31/12/2023) – Ruoli Agenzia entrate

1.294.188.606.029

Sgravi per indebito 249.020.967.492»

Quindi, dall’anno 2000 al 2023 compresi, lo Stato ha contabilizzato nei suoi conti entrate per 1294 miliardi di euro e rotti, ma ne ha dovuti togliere 249 miliardi e rotti, che non erano dovuti. Ma come non erano dovuti? Cosa significa? Significa esattamente questo, che la Corte scrive sempre a pagina 25 del Doc2:

«il 19 per cento (corrispondente a sgravi per indebito) è stato annullato a seguito di provvedimenti di autotutela o di decisioni dell’autorità giudiziaria.»

Ma ci rendiamo conto di che cosa significa questo? Significa che lo Stato contabilizza nel suo bilancio che deve incassare tot, ma poi i cittadini interessati sono costretti ad opporsi, facendo valere le loro ragioni anche attraverso avvocati, giudici e tribunali, per dimostrare che quei denari non erano dovuti, e che quindi le scritture contabili dello Stato erano sbagliate. Il 19 PER CENTO delle cifre erano sbagliate!

Ora, secondo voi, se lo Stato sbaglia a fare i conti, tutti quanti i cittadini usano le procedure legali per dimostrare le loro ragioni? Io non credo. Non tutti hanno tempo, voglia, fegato, e soprattutto quattrini da spendere in avvocati e processi, per cercare di dimostrare che lo Stato sta pretendendo soldi indebitamente.

Infatti, sempre a pagina 25 del Doc2, troviamo la Tavola 3.10, nell’immagine che allego a questo post, dove rileviamo che dal 2000 lo Stato ha ritenuto di dover incassare i 1294 miliardi di euro e rotti, ma poi, in seguito ad accertamenti, importi sospesi, quote annullate, soggetti falliti, tentativi di incasso non andati a buon fine e via discorrendo, lo Stato conclude finalmente che i denari effettivamente da incassare sarebbero 59 miliardi e rotti, che sono meno del 5% citato all’inizio di questo post. Meno del cinque per cento!

Cioè, da 1294 miliardi, non solo dobbiamo togliere il 19% che riguarda somme effettivamente contestate attraverso gli appositi strumenti legali a disposizione, e che i cittadini sono stati in grado di usare, nonostante richiedano spesso anni per il loro completamento, ma le somme iscritte indebitamente a bilancio dello Stato sono molte, molte di più.

Ma siamo fortunati, perché la Corte dei conti nella sua relazione esprime a viva voce i suoi vibrati «dubbi di compatibilità con i principi contabili di veridicità, attendibilità e correttezza».

Quest’ultimo è un mio amaro, amarissimo commento sarcastico, che vuole sottolineare che nei conti dello Stato sono presenti voragini che non si potranno ripianare semplicemente insistendo con un sistema economico, finanziario, monetario, fiscale e di giustizia che trasuda falsità, inattendibilità e scorrettezze.

Una domanda mi sovviene: questo sistema contabile basato sul criterio della competenza economica, che non sarebbe sbagliato in sé, tuttavia, usato come viene effettivamente fatto dallo Stato, per i risultati ottenuti non assomiglia molto, per caso, a quel sistema molto carente di moralità che certuni usano per produrre fatture false ed evasione fiscale? Chiedo, eh?

Naturalmente non è che non esista l’elusione e l’evasione fiscale, ci mancherebbe; tuttavia, il fatto che lo Stato sia così carente di precisione nei suoi conti, tanto che la stessa Corte dei conti debba esprimere dubbi, mi lascia estremamente perplesso.

La faccenda poi rasenta la farsa, quando lo Stato tira in ballo il problema degli evasori fiscali, mentre nelle sue evidenze contabili risultano 1294 miliardi di entrate mai avvenute, di cui ben il 19% erano proprio indebitamente contabilizzate, stante le decisioni stabilite dalle autorità giudiziarie; per poi le cifre effettivamente esigibili ridursi a meno del 5%. A tal proposito, asserire che le entrate mancanti nei conti dello Stato siano da attribuite a fenomeni di elusione ed evasione fiscale appare più una giustificazione, per mascherare problemi e «dubbi di compatibilità con i principi contabili di veridicità, attendibilità e correttezza», come la stessa Corte dei conti ci ricorda, che un problema riconducibile alla sola evasione ed elusione fiscale.

CONSIDERAZIONI SUGLI ULTIMI CINQUE ANNI, DAL 2019 AL 2023

C’è un’altra considerazione interessante da fare, ed emerge nella sezione del Doc2, di cui riporto l’immagine della Tavola 3.8 che si trova a pagina 23:

Si notano le cifre degli ultimi cinque anni, dal 2019 al 2023 inclusi, relative alle «somme di riscossione certa, quantunque ritardata». Scusate, ma, trovare una dicitura siffatta in un documento ufficiale dello Stato, da un lato mi fa sorridere, ma dall’altro io, in quanto cittadino, e contribuente, mi sento parecchio preso per i fondelli.

Perché dico questo? Per il semplice motivo che leggo quanto scrive la Corte dei conti nel Doc2, a pagina 31, a proposito di queste somme, dopo varie pagine di analisi e dettagli. Cito:

«Come si è già avuto modo di osservare anche nella relazione sul 2022, l’appostamento di queste entrate nel consuntivo appare difficilmente compatibile con i vigenti principi contabili e, segnatamente, con i principi di veridicità, attendibilità e correttezza. Si è infatti rilevato costantemente, in contabilità residui, che l’ammontare delle somme riscosse per ogni esercizio finanziario è stato decisamente inferiore alle somme annualmente considerate di “riscossione certa quantunque ritardata”.»

Cito ancora, dalla pagina 32 del Doc2:

«Ad ogni modo, la circostanza per cui l’importo totale del riscosso residui “effettivo”, in ciascun esercizio dell’ultimo quadriennio, si attesta su valori che non raggiungono il 5 per cento del complessivo coacervo di residui da riscuotere considerati annualmente come di “riscossione certa”, non può non sollevare dubbi sull’effettiva attendibilità delle valutazioni compiute […]».

È chiaro? Lo Stato dice e scrive nel suo bilancio – che è il documento ufficiale dell’Italia in cui si deve obbligatoriamente rappresentare la verità, contabilmente parlando -, che dal 2019 al 2023 ci sono 196 miliardi di euro e rotti di entrate di riscossione certa, ma poi, disgraziatamente, i dati veri e reali non arrivano neppure al 5%! Ma cos’è questa, una barzelletta? Un imbroglio? O una spudorata carenza conclamata di moralità, visto che la faccenda si ripete ormai da più di vent’anni?

DEFICIT E INTERESSI

Ogni anno lo Stato è praticamente obbligato a ripianare i conti facendo ulteriori debiti. Per il 2023 il deficit ammonta a 154,1 miliardi di euro, scrive la Corte a pagina 5 del Doc1. Erano più di 140 miliardi nel 2022. Ebbene, il deficit assomiglia vagamente a quei 196 miliardi e rotti indicati nella Tavola 3.8 accennata poco fa. Sarà un caso? Oppure è la conclamata evidenza che le operazioni contabili che sollevano «dubbi di compatibilità con i principi contabili di veridicità, attendibilità e correttezza», come scrive la Corte, hanno come contraltare la necessità di coprire le magagne con nuovi debiti? Questi ulteriori debiti producono a loro volta ulteriori interessi, è chiaro. Interessi che ormai sono diretti a superare i cento miliardi all’anno.

RIFLESSIONI CONCLUSIVE

La Corte dei conti ha recentemente pubblicato la sua relazione sul bilancio dello Stato relativamente all’anno 2023. Ebbene, in questi documenti ho trovato informazioni contabili che mi fanno inorridire.

Partiamo da un sacrosanto principio contabile: la contabilità ha lo scopo di rappresentare la situazione reale, in modo accurato e veritiero. In una qualsiasi contabilità, che sia di un’azienda o di uno Stato, non sono ammessi sotterfugi per abbellire i conti, facendoli sembrare migliori rispetto alla realtà. Non solo violare questo sacrosanto principio contabile è illegale, ma è considerato anche e soprattutto non etico, amorale e incompatibile con le funzioni di responsabilità richieste nella gestione economica e finanziaria di qualunque attività, soprattutto quella di uno Stato.

Anche se certi comportamenti e certe prassi non sarebbero sanzionabili da un punto di vista legale, eventuali aberrazioni da questi principi sfociano nel campo dei comportamenti che rendono chi li commette dei soggetti inaffidabili e non adatti per il ruolo economico e sociale che ricoprono.

La Corte dei conti nella sua relazione scrive che le somme sono registrate nei conti dello Stato con un criterio «difficilmente compatibile con i vigenti principi contabili e, segnatamente, con i principi di veridicità, attendibilità e correttezza». Ebbene, cos’è questo se non una velata accusa di violazione dei sacrosanti principi contabili, che invece vanno obbligatoriamente rispettati? Ma di queste violazioni chi risponde? Chi è il responsabile? A quanto pare, nessuno, visto che la solfa va avanti da più di vent’anni.

Ebbene, visto le cifre in gioco, che ammontano a più di 1294 miliardi di euro dal 2000 al 2023, e a oltre 196 dal 2019 al 2023, io considero che qui siamo bel oltre semplici dubbi di veridicità, attendibilità e correttezza. Qui siamo di fronte all’evidenza che abbiamo un sistema economico, monetario, fiscale e di giustizia che non regge più, anche se abbellito con eleganti ma spudorate scorrettezze contabili.

Dove andremo a finire, di questo passo?

Probabilmente servirà fare una “bella” guerra, in modo da azzerare tutto e ripartire, senza dare troppo nell’occhio sul fatto che stiamo camminando sui carboni ardenti di necessità economiche e contabili che farebbero vergognare perfino Satana.

Già, una guerra. Ma chi mai potrebbe sostenere un’idea tanto pazza, e poi avere ancora il coraggio di guardarsi allo specchio, piuttosto che rendersi conto che stiamo cavalcando teorie economiche che fanno acqua da tutte le parti?

Scritto da Giampaolo Zanaboni

Add a Comment