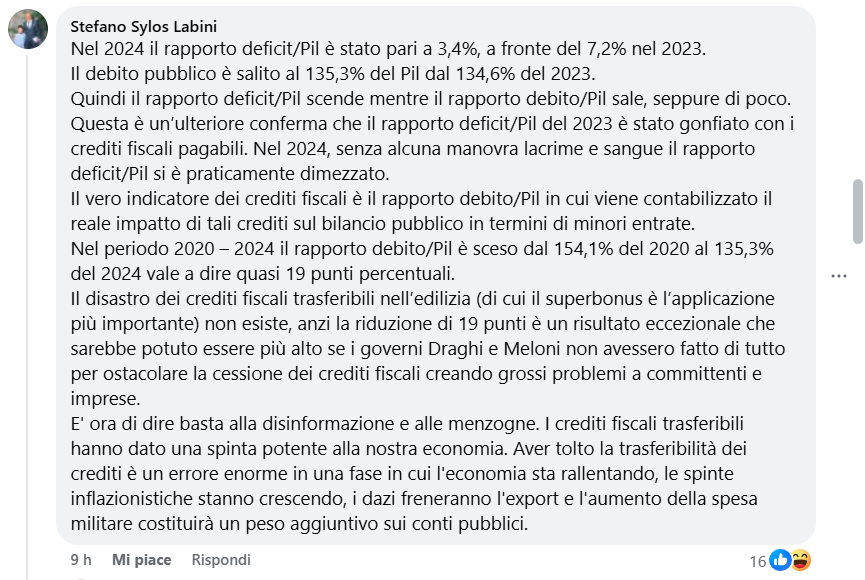

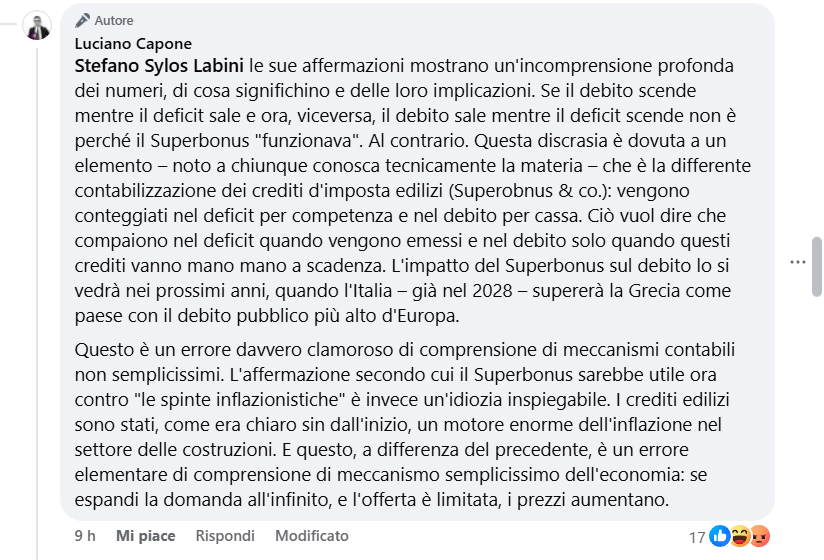

L’argomento in esame è lo studio effettuato da Banca d’Italia dal titolo “Il ruolo del Superbonus nella crescita dei costi delle costruzioni in Italia”, pubblicato il 20 dicembre 2024. Link:

https://www.bancaditalia.it/…/qef/2024-0903/index.html…

In detto studio ho rilevato delle inesattezze, pertanto mi permetto di esternare le mie misere osservazioni.

Rilevo che lo studio della Banca d’Italia è basato su un modello empirico. Infatti, cito dallo studio medesimo (tradotto con Google):

«Questi costi hanno iniziato a salire nel 2021, poiché il Superbonus è diventato sempre più comunemente utilizzato nelle ristrutturazioni edilizie. Stimando un modello empirico, scopriamo che circa la metà dell’aumento totale dei costi di costruzione italiani tra settembre 2021 e dicembre 2023 può essere attribuito al Superbonus.»

Per sua definizione stessa, un modello empirico è basato sull’esperienza pratica e immediata, quindi valutando i dati immediatamente disponibili. Tuttavia un dato non ha alcun valore se non è messo al confronto con un altro dato di grandezza paragonabile.

Ebbene, esaminiamo i dati disponibili nello studio:

– Lo studio suddetto esamina un periodo compreso tra settembre 2021 e dicembre 2023.

– In detto periodo il grafico pubblicato evidenzia che i prezzi sono aumentati di circa il 13%.

– Lo studio, attraverso il modello empirico usato, valuta che circa la metà dell’incremento dei prezzi è stato causato dal superbonus.

Perbacco! E i dati di confronto dove sono? Se non si confronta un dato con un altro di grandezza paragonabile, uno studio fatto in tale maniera non solo non vale niente, ma è persino offensivo verso chi legge. O meglio, detto studio non è uno studio, ma solo l’esposizione di opinioni. Opinioni del tutto legittime, intendiamoci, ma si tratta di una cosa tutta da dimostrare, e, molto probabilmente, leggendo quanto segue, si tratta anche di opinioni facilmente confutabili.

Cioè, mi spiego: sappiamo che il periodo esaminato è stato colpito duramente prima dal blocco dell’economia a causa della pandemia: impianti fermi o fortemente limitati nella produzione e lavoro; trasporti idem; prezzi dell’energia che si sono impennati; tensioni geopolitiche, ovvero guerra e sanzioni relative all’Ucraina; eccetera.

In altri termini, il periodo esaminato ha colpito duramente l’Italia e l’Europa. In Italia c’è stato il superbonus, ma in Europa? Cos’è successo in Europa? Nello studio tale confronto tra i dati italiani e quelli europei non c’è.

Ovvero, in Italia c’è stato il superbonus, e lo studio dice in sostanza che circa la metà del 13% di aumento di prezzi è colpa sua. In Europa c’è stato il superbonus? Non lo so, ma non credo.

A onor del vero, nello studio in esame vengono esposti i dati in forma di grafico nelle Figure 2 e 3, che riguardano il settore immobiliare dell’area euro, Germania, Francia e Italia, specificamente investimenti, costi di costruzione, indice carenze materiali e tempi di consegna, valore aggiunto e salari. Ma poi lo studio prosegue con il citato modello empirico, spiegandone la struttura e la logica, ma usando come base di valutazione il dato ISTAT dei costi di costruzione – Construction Cost Index (CCI), che, come si intuisce, è un dato che riguarda l’Italia. E i dati dell’Europa, della Germania e della Francia dove sono finiti? Non si sa. Il confronto coi dati dei paesi europei non viene fatto, ma il costrutto logico avviene solo sul CCI, il modello empirico si basa sul CCI.

Lo studio prosegue, indicando che viene fatto un controllo dei risultati valutando il dato PMI del settore delle costruzioni dell’area euro; di questo controllo ne viene fornita una spiegazione del relativo metodo usato. Cito (tradotto con Google):

«Verifichiamo quindi la robustezza dei nostri risultati rispetto a vari controlli. In particolare, sostituiamo il PMI del settore delle costruzioni dell’area dell’euro con una variabile che avrebbe tracciato l’attività “normale” del settore delle costruzioni italiano, ovvero un proxy per le dinamiche plausibili della produzione delle costruzioni che si sarebbero presumibilmente verificate dal 2020 in assenza del SB (colonna 6).11 Per quanto riguarda i tempi di consegna, utilizziamo il PMI correlato a livello dell’area dell’euro anziché l’indicatore per l’Italia come nella specifica del benchmark e il coefficiente di interesse rimane simile.»

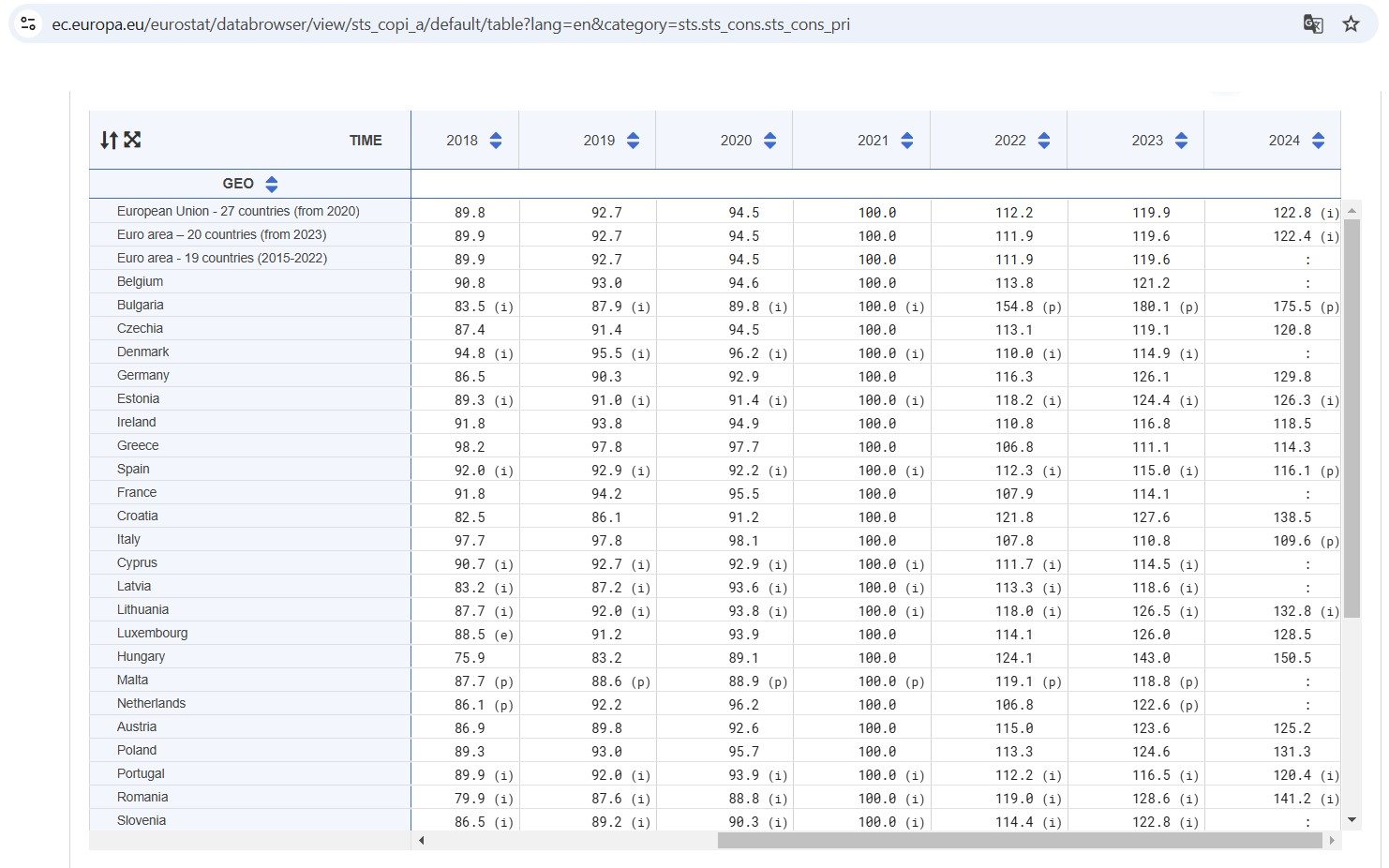

Ho molti dubbi sul fatto che tale sistema sia efficace ed efficiente per la valutazione dell’impatto del superbonus sulla dinamica dei prezzi. Il motivo è semplice: se noi accediamo alla base dati Eurostat relativa ai prezzi del le costruzioni, “Construction producer prices or costs, new residential buildings – annual data”, link:

https://ec.europa.eu/…/view/sts_copi_a/default/table…

Troviamo i dati dei prezzi delle costruzioni. Ebbene, il dato medio europeo, area euro, 20 paesi, per quanto riguarda i prezzi delle costruzioni, si passa dal 2021 espresso come valore 100, al valore di 111,9 a fine 2022, e al valore di 119,6 a fine 2023.

A campione elenco alcuni paesi, valore di partenza del 2021 sempre 100: il valore a fine 2023 è:

– Germania 126,1

– Francia 114,1

– Spagna 115,0

– Italia 110,8

– Bulgaria 180 (qui non c’è l’euro)

– Svizzera 110,0 (è il dato più basso)

Si evince pertanto che il dato italiano è molto più basso della media, e il valore minimo in Europa è quello della Svizzera, che vale 110.

Quindi, fatemi capire una cosa: lo studio in argomento rileva che da settembre 2021 a dicembre 2023 inclusi i prezzi delle costruzioni e ristrutturazioni in Italia sono aumentati di circa il 13%, e, sempre lo studio in argomento asserisce che circa la metà di questo 13% è dovuto al superbonus. Ovvero, se non ci fosse stato il superbonus, in Italia i prezzi delle costruzioni sarebbero aumentati solo del 6 o 7%. Questo dice la Banca d’Italia in questo studio.

Ma il problema è che in Europa la media dei prezzi delle costruzioni dal 2021 al 2023 è stata di un aumento del 19,6%; il dato minimo è quello della Svizzera, con un aumento del 10%. L’Italia ha avuto il 10,8% di aumento dei prezzi. Nessuno, dico nessun paese in Europa ha avuto un aumento dei prezzi di solo il 6 o 7%, come invece risulterebbe in assenza del superbonus.

Ma in quali paesi europei è stato applicato il superbonus, o qualcosa di simile e/o equivalente?

Ovvero, nei paesi in cui non c’è stato il superbonus o simili, come si spiega l’aumento di prezzi che c’è stato, per cui praticamente nessun paese ha avuto un aumento di prezzi delle costruzioni inferiore a quello dell’Italia?

CONCLUSIONE

Lo studio in esame non considera i dati oggettivi e disponibili pubblicamente su Eurostat, ma si limita ad analizzare l’impatto che avrebbe avuto il superbonus sui prezzi delle costruzioni in Italia nel periodo dal 2021 al 2023, affermando che circa la metà dell’aumento dei prezzi è stato causato dal superbonus medesimo.

Ebbene, se incrociamo i dati Eurostat relativa all’Europa, all’area euro, ai singoli stati come Germania, Francia, Spagna ecc., con i dati italiani, scopriamo che l’indice dei prezzi in detti paesi ha avuto una crescita persino più alta di quanto avvenuto in Italia, luoghi in cui tuttavia non credo che gli effetti inflattivi del superbonus italiano siano fin lì giunti.

Certo, possiamo anche ritenere che il superbonus italiano abbia fatto schizzare in alto i prezzi in Bulgaria dell’80%, tuttavia nello stesso periodo sono diventato nonno: anche questo a causa del superbonus?

Autore: Giampaolo Zanaboni