Warning: Array to string conversion in /www/wwwroot/albarinascita.it/wp-includes/formatting.php on line 1128

Iniziativa rivolta ad imprese di costruzioni, privati committenti e liberi professionisti che hanno subito la perdita di annualità di crediti d’imposta Superbonus 110% e Bonus Facciate 90% o siano impossibilitati a cederli o compensarli in futuro.

Asseverazioni Enea se si tratta di crediti Superbonus, asseverazione congruità dei prezzi se trattasi di Bonus Facciate;

Fatture con sconto in fattura (imprese e liberi professionisti), oppure ‘classiche’ relative alle agevolazioni fiscali (privati committenti). Per questi ultimi si richiedono le contabili dei bonifici ‘parlanti’ che dimostrano il pieno effettivo diritto alla maturazione del credito d’imposta pagabile;

Estratto cassetto fiscale aggiornato (imprese e liberi professionisti) in cui si evince lo spreco delle annualità che non possono essere più oggetto di cessione o compensazione (ES: 2022-2023-2024). Per il privato committente serve la dichiarazione dei redditi (modello 730) in cui viene riportato il credito utilizzato in compensazione. Es: se le asseverazioni e i bonifici evincono un diritto acquisto pari a 20000 euro annui e la capacità fiscale del privato committente è stata di 5000 euro, compensata nel modello 730, la somma da chiedere a rimborso sarà di euro 15.000;

4. Compilare l’informativa sulla privacy per utilizzare i vostri dati sensibili in sede giudiziaria. Lo Stato Italiano sostiene che nessuna impresa, libero professionista o privato committente abbia subito spreco di crediti d’imposta Superbonus o Bonus Facciate se non in ‘parte trascurabile’. Siamo pertanto obbligati a raccogliere uno stock significativo di spreco da portare presso la magistratura italiana, ma soprattutto quella europea.

5. Completato l’iter è molto importante:

iscriversi alla nostra news letter per rimanere sempre aggiornati sull’evolversi delle fasi giuridiche, ricevendo periodicamente le info attraverso la vostra posta elettronica. Si trova in fondo ad ogni articolo presente nel sito. Postiamo solo l’immagine di riferimento che non è un link;

entrare nella chat What’App dedicata ai soli associati.

Uniti si vince, disuniti si perde. Non v’è motivo di temere leggende metropolitane come ‘ripercussioni’ da parte dello Stato attraverso l’ Agenzia delle Entrate o la Guardia di Finanza per iniziative come quella che stiamo intraprendendo. Imprese di costruzioni, liberi professionisti e privati committenti hanno semplicemente effettuato lavori sulla base di una Legge dello Stato e quest’ultimo ha cambiato le carte in tavola 30 volte, rendendo un’inferno la vita di centinaia di migliaia di persone. Presso i tribunali europei vengono ‘castigati’ sistematicamente e noi andiamo forti di un diritto acquisito attraverso un regolamento europeo (SEC2010) che ci permette di ottenere un rimborso diretto di crediti fiscali divenuti ‘pagabili’ che non possono essere fatti sprecare. Vi postiamo le recenti sentenze delle corti europee in cui si evince chiaramente dove dobbiamo concentrare le nostre energie per ottenere giustizia:

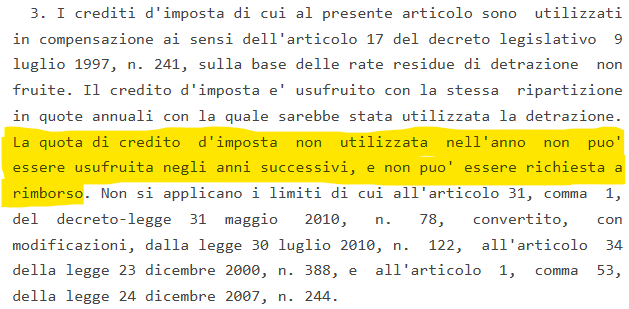

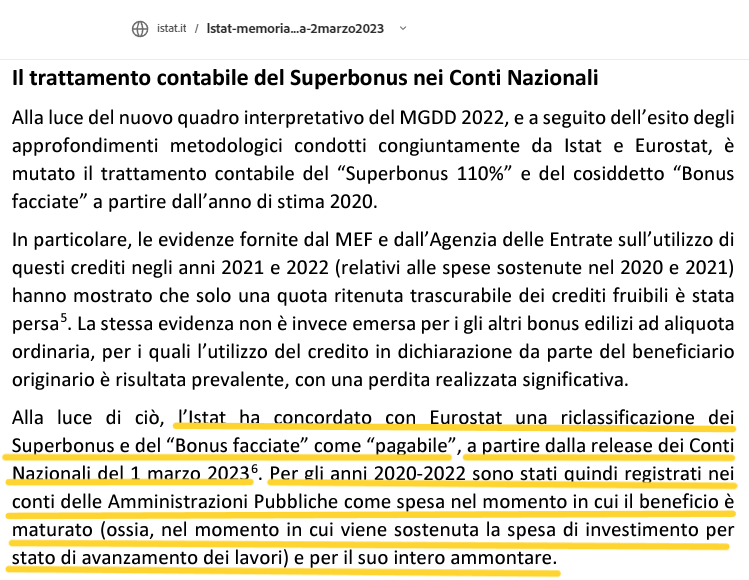

Il 2 Marzo 2023 l’Istat ha classificato i crediti fiscali del Superbonus 110% e quelli del Bonus Facciate 90% come crediti pagabili/esigibili. Il Governo Italiano ha cercato (goffamente) di far passare questa cosa come una mera classificazione contabile e nulla più. Il realtà non è affatto cosi. Un credito fiscale pagabile è ben diverso da quello introdotto nel DECRETO RILANCIO (non pagabile). Il Comma 3 dell’art.121 DL 34/2020 è la parte in cui, nel DECRETO RILANCIO, viene spiegata la classificazione adottata per questi nuovi crediti trasferibili e cita testuali parole:

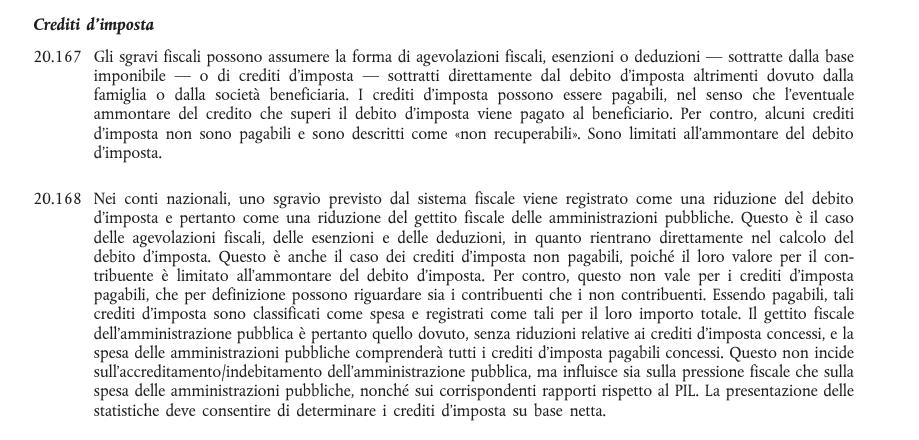

Se apriamo il Regolamento Europeo Sec2010 nel capitolo riferito ai crediti d’imposta pagabili e non pagabili troviamo questa applicazione:

Il punto 20.167 spiega molto chiaramente il fatto che nel caso di un credito fiscale ‘pagabile’, l’ammontare della capacità fiscale di un contribuente verrà pagato al beneficiario che abbia maturato un credito d’imposta nelle parte eccedente alla propria capacità fiscale.

Viceversa un credito d’imposta ‘non pagabile’ non verrà pagato al beneficiario del credito d’imposta nella parte eccedente la propria capacità fiscale.

Nel Comma 3 dell’art.121 del Decreto Rilancio è evidente che questi crediti siano nati come ‘non pagabili’.

Il 2 Marzo 2023 ISTAT dopo infinite consulenze metodologiche avute con Eurostat e successivamente aver ricevuto il manuale aggiornato ( MGDD) con dei soft-low sulla specifica riguardo il trattamento contabile da registrare dei nuovi crediti d’imposta trasferibili, ha deciso di riclassificare i crediti fiscali Superbonus 110% e Bonus Facciate 90% da crediti non pagabili in crediti pagabili, lasciando tutti quelli dei bonus minori invariati e quindi ‘non pagabili’.

Il manuale aggiornato MGDD contiene questo soft-low per i crediti fiscali del DECRETO RILANCIO;

Questa edizione 2022 è stata preparata sotto la responsabilità di Luca Ascoli, Rasa Jurkoniene, Philippe de Rougemont e Olga Leszczynska-Luberek dell’Unità D-1 di Eurostat (Procedura per i disavanzi eccessivi, metodologia e SFP)(2) in collaborazione con gli esperti della Task Force sulle questioni metodologiche della PDE e del gruppo di lavoro GEP e con altri colleghi della Direzione D, che hanno dato un contributo significativo alla presente versione dell’ MGDD. In questo contesto un ringraziamento particolare va a Martim Assuncao, Daniela Comini, Galjinka Dominic, Thomas Forster, Vassil Georgiev, Daniela Ilavska, Floris Jansen, Gedmine Joniune, Didier Lebrun, Lourdes Prado, Vaida Savickaite e Laura Wahrig.Gennaio 2023 Luca Ascoli Direttore Direzione D: Statistiche sulla finanza pubblica (SFP)

Alleghiamo il manuale MGDD completo

COSA SONO I SOFT LOW?

Eurostat non è nuovo ad introdurre soft-low su trattati e regolamenti europei, forte dell’art.249 del TRATTATO CE che glielo consente. Nel caso specifico del Sec 2010 ottiene delega attraverso l’articolo 7 del Regolamento Europeo direttamente dalla COMMISSIONE EUROPEA.

L’introduzione della trasferibilità dei crediti d’imposta del nostro Paese attraverso l’emanazione del Decreto Rilancio, ha introdotto una novità nel determinarne la giusta classificazione contabile, non presente nel Regolamento Europeo EU 549/2013.

Quando accade uno scenario di questo tipo le strade per uno Stato membro sono due:

L’istituzione che si occupa delle registrazioni contabili (in questo caso l’Istat), procede in autonomia e decide la classificazione del credito d’imposta;

Si rivolge ad Eurostat e chiede a quest’ultima di consegnargli una linea guida/soft low che lo aiuti a prendere la giusta decisione.

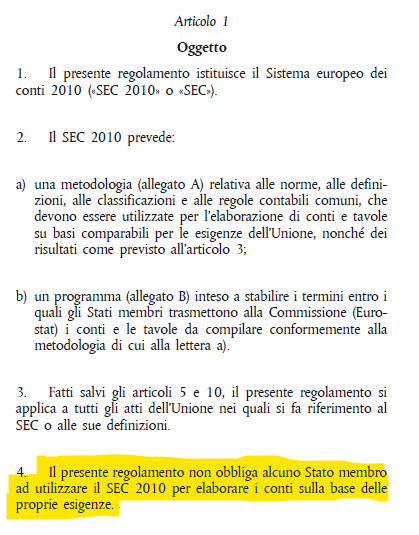

Nel primo caso tale scelta è rimessa alla completa discrezionalità delle singole istituzioni con la conseguenza che la forza dell’atto prodotto è indipendente dalla norma e rimessa al giudizio della Corte di giustizia delle Comunità europee, ovvero all’opera interpretativa della dottrina. Al paragrafo 4 dell’art.1 del regolamento europeo Sec2010 è chiarito in modo esplicito. In sostanza un istituto di statistica di qualsiasi Stato Membro può decidere in autonomia come classificare i crediti fiscali, in questo caso specifico per l’Italia ci riferiamo ai nuovi crediti trasferibili introdotti con il Decreto Rilancio se la loro registrazione contabile rientri nelle voci pagabili o non pagabili. Vige un pericolo nell’operare in autonomia qualora ti denunciasse qualcuno che rilevi alchimie contabili per eludere regolamenti o trattati presso un tribunale europeo. In questo scenario ne risponderesti in prima persona.

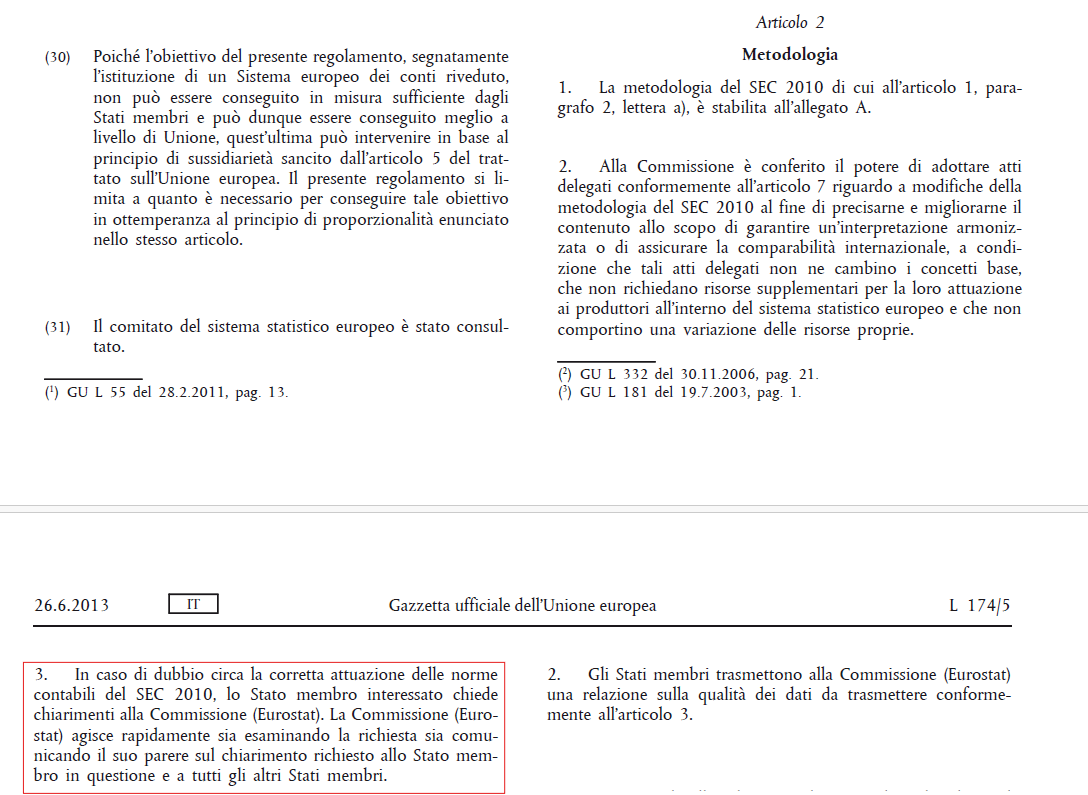

Nel secondo caso applichi il paragrafo 3 dell’art. 2 del Regolamento Europeo e attendi il soft-low di Eurostat.

In sostanza Istat ha scelto la seconda strada ed ha incaricato Eurostat di effettuare dei soft-low in merito alla classificazione dei crediti trasferibili nati con il Decreto Rilancio.

Dopo svariate consulenze metodologiche, non ritenute sufficienti dal nostro Istituto di statistica nazionale, si è giunti all’inserimento di questo soft-low direttamente nel nuovo aggiornamento del manuale MGDD che Eurostat redige periodicamente.

COS’E’ L’MGDD DI EUROSTAT?

L’MGDD (Manual on Government Deficit and Debt) di Eurostat è il manuale di riferimento che fornisce linee guida per la registrazione statistica del deficit e del debito pubblico secondo il Sistema Europeo dei Conti (SEC 2010).

A cosa serve?

L’MGDD serve a garantire che tutti i paesi dell’Unione Europea calcolino in modo coerente e comparabile il loro deficit e debito pubblico, fondamentali per rispettare i criteri di Maastricht e il Patto di Stabilità e Crescita.

Cosa contiene?

Regole contabili per la classificazione delle entrate e delle spese pubbliche

Trattamento delle operazioni finanziarie dello Stato

Definizioni di debito e deficit secondo le norme UE

Esempi pratici e chiarimenti su casi specifici

L’MGDD viene aggiornato periodicamente per adeguarsi ai cambiamenti normativi e alle nuove interpretazioni contabili.

L’aggiornamento del nuovo MGDD viene redatto da Eurostat a Gennaio 2023 e nella parte riguardante i crediti trasferibili il nuovo soft-low recita cosi:

REGISTRAZIONE DEI CREDITI D’IMPOSTA

Distinzione di base tra crediti d’imposta pagabili e non pagabili.

I paragrafi 4.81 e 20.167-20.168 del SEC 2010 descrivono il trattamento dei crediti d’imposta nei conti nazionali. Un credito d’imposta è una forma di sgravio fiscale sottratto direttamente dall’imposta dovuta dal beneficiario dopo che questa è stata calcolata. Ciò è in contrasto con qualsiasi meccanismo (come sgravi fiscali, esenzioni o deduzioni) che, ad esempio, incide sulla base imponibile prima dell’applicazione dell’aliquota fiscale. Il SEC 2010 distingue due tipi di crediti d’imposta: a) i crediti d’imposta “non pagabili” (noti anche come non rimborsabili o “sprecabili”), che sono quelli limitati all’importo del debito fiscale. Tutti gli importi del credito d’imposta che superano il debito del contribuente nel periodo in vigore sono “persi”. b) Crediti d’imposta “pagabili” (noti anche come rimborsabili o “non sprecabili”), che sono quelli in cui l’intero importo del credito d’imposta viene pagato al beneficiario in ogni caso, implicando il pagamento dell’eccedenza quando lo sgravio fiscale è maggiore del debito d’imposta. In un sistema di crediti d’imposta esigibili, i pagamenti o gli obblighi di pagamento sono concessi indipendentemente dall’entità del debito fiscale, anche nel caso in cui non esista alcun debito fiscale. I crediti d’imposta pagabili sono quindi passività pubbliche non contingenti: rappresentano un’obbligazione presente per il governo. Il SEC 2010 prevede approcci di registrazione diversi per questi due diversi tipi di crediti d’imposta. I crediti d’imposta non pagabili sono registrati come una riduzione delle entrate fiscali del SEC e quindi riducono la “pressione fiscale” e le entrate totali insieme a una diminuzione delle entrate fiscali in contanti. Per i crediti d’imposta pagabili, l’intero importo del credito d’imposta viene registrato come spesa pubblica e non vi è alcuna riduzione del gettito fiscale del SEC (nonostante la diminuzione del gettito fiscale in contanti). Questa registrazione, quindi, ha un impatto sulla pressione fiscale, sulle entrate totali e sulle spese totali, e sui loro corrispondenti rapporti con il PIL. Il SEC 2010 non specifica la categoria di spesa da utilizzare per la registrazione dei crediti d’imposta esigibili, in quanto vi possono essere diverse possibilità, a seconda della natura del credito d’imposta. Questa categoria potrebbe essere registrata come spesa corrente, ad esempio: sussidi (D.3) o prestazioni sociali diverse dai trasferimenti sociali in natura (D.62), a seconda della natura del beneficiario, o anche trasferimenti correnti vari (D.75). I crediti d’imposta pagabili potrebbero anche essere registrati come spese in conto capitale, in questo caso come contributi agli investimenti (D.92) o altri trasferimenti in conto capitale (D.99). (122) I crediti d’imposta per i quali la liquidazione in contanti da parte dell’amministrazione pubblica è rinviata a esercizi fiscali successivi, ma che devono essere comunque liquidati incondizionatamente dall’amministrazione pubblica (pagando ai beneficiari gli importi non ancora utilizzati) dopo un certo numero di anni, sono crediti d’imposta pagabili. In questi casi particolari, c’è la certezza che il governo pagherà effettivamente ai beneficiari entro la scadenza stabilita l’importo del credito d’imposta non ancora utilizzato. Pertanto, è certo che il governo perderà le risorse corrispondenti all’intero importo del credito d’imposta e l’unica incertezza è il momento in cui la perdita di risorse si concretizzerà nel flusso di cassa.

2.2.2.4.3. Casi di confine tra crediti d’imposta pagabili e non pagabili (NUOVO SOFT-LOW)

Il paragrafo 20.167 del SEC specifica che i crediti d’imposta possono essere pagabili, nel senso che l’importo del credito che eccede il debito fiscale sarà pagato al beneficiario. Ciò sembra implicare che, affinché un credito d’imposta sia considerato pagabile, le autorità fiscali devono versare al beneficiario l’importo in eccesso rispetto all’onere fiscale, in modo che nessun importo del credito d’imposta vada perso/sprecato. Questa caratteristica era tipicamente presente per i tipi tradizionali di crediti d’imposta erogabili. Tuttavia, la formulazione del paragrafo del SEC non copre i nuovi modelli di crediti d’imposta che consentono il trasferimento a terzi o permettono di differire, in particolare a tempo indeterminato, l’utilizzo dei crediti d’imposta, o quei crediti d’imposta che possono compensare il debito fiscale totale piuttosto che una specifica imposta sottostante. Quando si considerano le nuove caratteristiche osservate in questi regimi di credito d’imposta più recenti, la dichiarazione del SEC di cui sopra dovrebbe essere interpretata in senso più ampio, vale a dire che i crediti d’imposta possono essere pagati se ci sono elementi nel regime di credito d’imposta che indicano una probabilità molto alta che il credito d’imposta alla fine non venga perso. L’argomento principale è che sarà utilizzato da uno o più beneficiari in futuro (ad esempio, le risorse Manual on Government Deficit and Debt (122) Questo elenco non è esaustivo. In alcuni casi possono essere appropriate altre categorie di spesa. Tempo di registrazione e se saranno alla fine perse dall’amministrazione pubblica, per cui la spesa e la relativa passività pubblica devono essere rilevate all’inizio, ossia quando il credito d’imposta viene maturato. L’elemento chiave non è quindi il fatto che l’amministrazione pubblica fornisca contanti al beneficiario iniziale (creatore del credito d’imposta), in anticipo o nel corso di un certo periodo di tempo, ma il fatto che molto probabilmente i crediti fiscali saranno pagati (o, in alternativa, le entrate raccolte dall’amministrazione pubblica saranno inferiori) a un certo punto dall’amministrazione pubblica al beneficiario iniziale o a qualsiasi altra parte. In ogni caso, il contante sarà perso in relazione a questo credito d’imposta a un certo punto nel futuro. La liquidazione da parte del governo non deve necessariamente essere immediata e il credito d’imposta può essere utilizzato per ridurre la responsabilità fiscale (di uno qualsiasi dei potenziali beneficiari finali) negli anni successivi (qualunque sia la durata del periodo in questione). Un credito d’imposta può essere trasferito ad altri beneficiari, oppure può essere utilizzato per saldare un’ampia gamma di debiti fiscali del contribuente, compreso il suo debito fiscale totale. In questi casi, il credito d’imposta è considerato esigibile quando c’è un’altissima probabilità (cioè quasi il 100%) che il credito d’imposta venga utilizzato interamente (o quasi) in futuro, in modo che il governo perda effettivamente risorse equivalenti. Pertanto, il principio guida generale è quello di registrare una spesa pubblica (e una passività F.89) per quei regimi di credito d’imposta in cui la probabilità che il credito d’imposta venga utilizzato, in un modo o nell’altro, dal beneficiario è molto elevata e in cui il credito nei confronti della pubblica amministrazione è stabilito con sufficiente certezza e per un valore sufficientemente determinato. In tal caso, si ritiene che esista un credito d’imposta esigibile e si deve registrare una spesa (e una passività) pubblica per l’importo ottenuto dal contribuente.

Crediti d’imposta trasferibili(PARTE PIU’ IMPORTANTE DEL SOFT-LOW)

La trasferibilità del credito d’imposta implica che il contribuente possa trasferire il credito d’imposta (per l’importo non ancora utilizzato) a una terza parte, che può utilizzare il credito d’imposta per saldare il proprio debito fiscale. In caso di trasferimenti multipli consentiti dalla legislazione, più cessionari possono potenzialmente beneficiare di una riduzione o di un’estinzione dei propri obblighi fiscali fino al completo esaurimento del credito d’imposta. Il contribuente cedente che beneficia di tale credito d’imposta trasferibile ha una forte motivazione a utilizzare direttamente il credito d’imposta (saldando il proprio debito fiscale con tale credito d’imposta) o altrimenti a trasferirlo a terzi, se c’è il rischio di perdere il credito d’imposta o parte di esso. Questa caratteristica, in linea di principio, implica che il credito d’imposta non sarà definitivamente perso, anche se potrebbe non essere utilizzato in una transazione fiscale tra il governo e il beneficiario iniziale.

Se il credito del contribuente è trasferibile (vendibile), il credito d’imposta è di fatto un’attività (credito del contribuente) ed esiste necessariamente una controparte passiva (obbligo del governo). La capacità del beneficiario di “vendere” il proprio credito implica generalmente che la pubblica amministrazione riconosca implicitamente la passività e che il valore del credito possa essere determinato in modo affidabile, altrimenti il beneficiario iniziale non sarebbe in grado di trovare un acquirente interessato. Dal punto di vista dell’amministrazione pubblica, il flusso di risorse in uscita diventa in entrambi i casi quasi certo. Di conseguenza, se il credito d’imposta può essere trasferito a terzi, tale credito d’imposta deve essere considerato come un credito d’imposta esigibile e deve essere registrato nei conti nazionali come un’attività del contribuente e una passività dell’amministrazione pubblica. Quando il credito d’imposta può essere trasferito a qualsiasi soggetto (ad eccezione delle parti correlate), la probabilità che vada perduto è molto bassa ed è quindi da considerarsi un credito d’imposta esigibile, a meno che non vi sia la prova che un importo non trascurabile andrà sprecato. Quando il credito d’imposta può essere trasferito solo a parti correlate (ad esempio, solo al fornitore dei beni/servizi che hanno dato origine al credito d’imposta, ai familiari o a società dello stesso gruppo), può essere necessaria una valutazione per esaminare se, in pratica, questi crediti d’imposta possono essere persi per importi non trascurabili (nel qual caso il credito d’imposta rimarrebbe non pagabile).

Crediti d’imposta differibili(PARTE MENO IMPORTANTE DEL SOFT-LOW)

La differibilità dei crediti d’imposta si riferisce alla possibilità di riportare l’utilizzo del credito d’imposta agli anni (fiscali) successivi. In tal caso, l’eccedenza rispetto al debito fiscale dell’anno non viene né versata, come avverrebbe normalmente per i crediti commerciali pagabili, né sprecata, come avverrebbe normalmente per i crediti fiscali non pagabili. Il periodo di utilizzo è solitamente definito dalla legislazione e può essere piuttosto breve, uno o due anni, o piuttosto lungo, come più di 10 anni. In alternativa, alcuni crediti d’imposta possono essere rinviabili a tempo indeterminato. La regola generale da seguire è quella di valutare la probabilità che il credito d’imposta venga alla fine utilizzato (il che implica una perdita di entrate di cassa da parte del governo nel corso del tempo) per intero, o quasi, nel corso degli anni. Se la probabilità è considerata molto alta e l’importo è determinato con sufficiente certezza, la spesa (e la passività) dell’amministrazione pubblica viene registrata nei conti nazionali per l’importo del credito d’imposta spettante al contribuente. Si possono distinguere i seguenti casi: a) I casi di crediti d’imposta che possono essere differiti solo per un breve periodo dovrebbero essere considerati non pagabili, perché la probabilità di utilizzo non è sufficientemente alta da garantire che la maggior parte del credito d’imposta sarà alla fine utilizzato. b) I casi di crediti d’imposta per i quali l’utilizzo può essere differito indefinitamente sono generalmente considerati pagabili, a meno che non vi siano prove che il credito d’imposta dovrebbe essere sprecato per importi non trascurabili. Tali prove potrebbero essere disponibili, ad esempio, dalla contabilità del beneficiario o dall’esperienza. c) Per i casi in cui il credito d’imposta è differibile per un lungo periodo di tempo ma non indefinitamente, il credito d’imposta è presumibilmente non pagabile, anche se potrebbe essere necessaria un’analisi caso per caso di tali crediti d’imposta. In alcune circostanze, tuttavia, i crediti d’imposta differibili per un numero significativo di anni possono di fatto funzionare come un regime di credito d’imposta a tempo indeterminato quando il periodo differibile viene prorogato de jure o de facto ripetutamente.

La legislazione potrebbe introdurre dei limiti all’importo massimo dei crediti d’imposta differibili a tempo indeterminato. Potrebbero verificarsi due casi. In primo luogo, l’utilizzo del credito d’imposta che potrebbe essere maturato in un anno potrebbe essere limitato dall’importo di un debito fiscale in quell’anno. In tal caso, la probabilità che il credito d’imposta venga utilizzato nel corso degli anni rimane alta o molto alta. In secondo luogo, il tetto massimo potrebbe limitare l’importo del credito d’imposta da utilizzare in un determinato anno, e in questo caso sarebbe necessaria un’ulteriore analisi. In generale, quando tali massimali non sono troppo bassi, è sufficiente concludere che la probabilità che il credito d’imposta non vada perso nel corso degli anni rimane elevata. 42. Il riquadro 1 spiega che le attività fiscali differite differiscono dai crediti d’imposta e che le regole per i crediti d’imposta differibili non sono applicabili alle attività fiscali differite anche quando queste sono riportabili a tempo indeterminato – a meno che non siano in natura esigibili o siano convertite in crediti d’imposta esigibili. Casi di fusione/acquisizione/liquidazione/fallimento di società di capitali 43. Ci possono essere casi di crediti d’imposta che sono differibili per un periodo molto lungo o indefinito, e per i quali la probabilità di essere liquidati dal governo, per ragioni diverse, non è generalmente considerata molto alta. La situazione potrebbe tuttavia cambiare quando si riconosce che l’obbligo pubblico sul credito d’imposta permane se la società a cui è stato concesso il credito d’imposta entra in fusione/acquisizione/liquidazione/fallimento. Il contribuente potrebbe quindi essere autorizzato dalla legislazione a richiedere il credito d’imposta in caso di fusione / acquisizione / liquidazione o fallimento. Quando il credito d’imposta differibile è pagabile in caso di fallimento, tale caratteristica riduce la probabilità che il credito d’imposta venga sprecato. Allo stesso modo, il fatto che il credito d’imposta possa essere utilizzato dalla società acquirente in seguito a un’acquisizione, riduce di fatto notevolmente il rischio di spreco, perché alcune società possono essere attratte dall’acquisto di un’azienda in difficoltà al solo scopo di utilizzare il credito d’imposta per l’intero importo. Come regola generale, per i crediti d’imposta apparentemente non pagabili ma che sono differibili per un periodo molto lungo o indefinito e per i quali il credito d’imposta non viene perso in una situazione di fusione / acquisizione / liquidazione / fallimento, la probabilità di utilizzare il credito d’imposta rimane molto alta. Di conseguenza, il trattamento nei conti nazionali dovrebbe seguire le regole del credito d’imposta pagabile (che implica la registrazione della spesa pubblica per l’importo del credito d’imposta ottenuto).

Dopo aver esaminato il manuale aggiornato di Eurostat riferito alla linea guida/soft-low riguardante i crediti trasferibili introdotti dal Decreto Rilancio, Istat decide di classificare ‘pagabili’ i crediti d’imposta generati dall’agevolazione Superbonus110% e quelli del Bonus Facciate 90%, lasciando non-pagabili i crediti d’imposta di tutti gli altri bonus minori.

Tralasciando la legittimità o meno di questa decisione presa da Istat, che non tratteremo in questo articolo, notiamo alcune cose non molto chiare in questa vicenda nel soft-low redatto da Eurostat.

Ci referiamo più precisamente nella parte riguardante la fruizione di un credito d’imposta classificato ‘pagabile’.

Eurostat scrive nel suo soft-low presente nell’MGDD aggiornato:

”Il paragrafo 20.167 del SEC specifica che i crediti d’imposta possono essere pagabili, nel senso che l’importo del credito che eccede il debito fiscale sarà pagato al beneficiario. Ciò sembra implicare che, affinché un credito d’imposta sia considerato pagabile, le autorità fiscali devono versare al beneficiario l’importo in eccesso rispetto all’onere fiscale, in modo che nessun importo del credito d’imposta vada perso/sprecato. Questa caratteristica era tipicamente presente per i tipi tradizionali di crediti d’imposta erogabili. Tuttavia, la formulazione del paragrafo del SEC non copre i nuovi modelli di crediti d’imposta che consentono il trasferimento a terzi o permettono di differire, in particolare a tempo indeterminato, l’utilizzo dei crediti d’imposta, o quei crediti d’imposta che possono compensare il debito fiscale totale piuttosto che una specifica imposta sottostante. Quando si considerano le nuove caratteristiche osservate in questi regimi di credito d’imposta più recenti, la dichiarazione del SEC di cui sopra dovrebbe essere interpretata in senso più ampio, vale a dire che i crediti d’imposta possono essere pagati se ci sono elementi nel regime di credito d’imposta che indicano una probabilità molto alta che il credito d’imposta alla fine non venga perso. L’argomento principale è che sarà utilizzato da uno o più beneficiari in futuro (ad esempio, le risorse Manual on Government Deficit and Debt (122) Questo elenco non è esaustivo. In alcuni casi possono essere appropriate altre categorie di spesa. Tempo di registrazione e se saranno alla fine perse dall’amministrazione pubblica, per cui la spesa e la relativa passività pubblica devono essere rilevate all’inizio, ossia quando il credito d’imposta viene maturato. L’elemento chiave non è quindi il fatto che l’amministrazione pubblica fornisca contanti al beneficiario iniziale (creatore del credito d’imposta), in anticipo o nel corso di un certo periodo di tempo, ma il fatto che molto probabilmente i crediti fiscali saranno pagati (o, in alternativa, le entrate raccolte dall’amministrazione pubblica saranno inferiori) a un certo punto dall’amministrazione pubblica al beneficiario iniziale o a qualsiasi altra parte.”

Il soft-low di Eurostat entra nel merito vero e proprio riguardo alla fruizione di un credito d’imposta ‘pagabile’. La domande a questo punto sono le seguenti: lo può fare? può creare un soft-low che completi o addirittura si sostituisca ad un trattato o ad paragrafo presente in un regolamento europeo?

La risposta è no!

C’è scritto addirittura nel regolamento SEC 2010

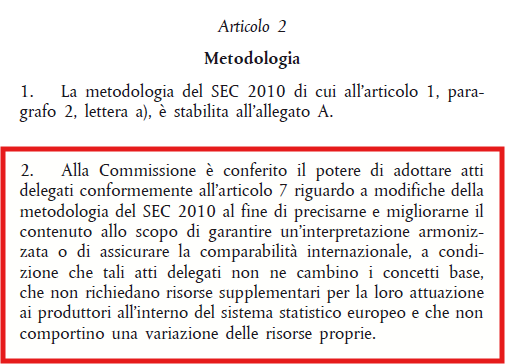

Nessun delegato dalla Commissione Europea (in questo caso Eurostat) può cambiare i concetti base del Regolamento Europeo.

Essendo il SEC 2010 armonizzato con il System of National Accounts (SNA 2008) il soft-low di Eurostat citato in precedenza entra in contrasto sia con il Sec2010 e addirittura con lo stesso SNA 2008 (Un quadro metodologico di contabilità nazionale applicato a livelli mondiale).

La cosa divertente è che nella prima pagina dell’MGDD Eurostat lo sottolinea pure che è fondamentale l’armonizzazione tra il SEC 2010 e lo SNA 2008.

Per farvi capire meglio il concetto, in questo momento negli Stati Uniti abbiamo crediti fiscali trasferibili registrati non-pagabili, in Europa abbiamo quelli italiani registrati pagabili.

In tutta l’Unione Europea e nei Paesi membri che hanno sottoscritto il SEC 2010 e lo SNA 2008 chi possiede un credito fiscale pagabile, non può perderlo e la parte eccedente la propria capacità fiscale ha il diritto al rimborso diretto da parte del suo Stato, in Italia invece un contribuente può perdere un credito d’imposta pagabile e non può chiederlo a rimborso! Follia pura!Alla faccia dell’armonizzazione!

PREFAZIONE MGDD:

Nel contesto della procedura per i disavanzi eccessivi (PDE)(1), originariamente definita dal Trattato di Maastricht (articolo 104) e attualmente definita nella versione consolidata del 2012 del Trattato sul funzionamento dell’Unione europea (TFUE) (articolo 126), Eurostat, a partire dal 1994, ha la missione di garantire una corretta applicazione di questo quadro concettuale di riferimento, al fine di ottenere statistiche affidabili e comparabili in tutta l’Unione europea. Il fulcro di questo quadro concettuale è il Sistema europeo dei conti nazionali e regionali nell’Unione europea (denominato SEC 2010), pubblicato nel maggio 2013 e applicabile (con il regolamento (UE) n. 549/2013) dal 1° settembre 2014. Il SEC 2010 ha sostituito il precedente quadro metodologico del SEC 95. È compatibile con il System of National Accounts (SNA 2008), un quadro metodologico di contabilità nazionale applicato a livello mondiale. Eurostat pubblica il Manual on Government Deficit and Debt – ESA Implementation (MGDD) che integra o interpreta le regole generali del SEC 2010. Il MGDD, pubblicato per la prima volta nel 1999, fornisce indicazioni sul trattamento statistico appropriato di specifiche operazioni delle amministrazioni pubbliche, nonché chiarimenti sulle questioni sollevate nell’Unione europea in merito alle statistiche sulla finanza pubblica. È un complemento indispensabile al SEC 2010 e uno strumento importante per gli statistici e gli specialisti che si occupano di questioni di finanza pubblica. Inoltre, aiuta a comprendere meglio la metodologia applicata ai dati sulla finanza pubblica e alla compilazione delle statistiche per la PDE. Questa nuova edizione del MGDD si concentra su alcuni aspetti metodologici che sono stati attentamente considerati dal 2019 nel contesto di una specifica Task Force di Eurostat sulle questioni metodologiche della PDE e del Gruppo di lavoro sulle statistiche della PDE (GEPD), composto da esperti di statistiche della PDE, di statistiche sulla finanza pubblica e di conti nazionali di Eurostat, degli Stati membri dell’UE e di altre istituzioni. Alcuni capitoli sono stati redatti in risposta agli eventi e agli sviluppi recentemente emersi, come le iniziative e le misure nazionali e sovranazionali attuate a seguito delle pandemie COVID-19. Le seguenti parti sono state modificate nella sostanza o inserite ex novo rispetto alla versione precedente del MGDD.

I responsabili di questo clamoroso illecito sono i seguenti soggetti che si sono firmati nell’aggiornamento del nuovo manuale MGDD:

Questa edizione 2022 è stata preparata sotto la responsabilità di Luca Ascoli, Rasa Jurkoniene, Philippe de Rougemont e Olga Leszczynska-Luberek dell’Unità D-1 di Eurostat (Procedura per i disavanzi eccessivi, metodologia e SFP)(2) in collaborazione con gli esperti della Task Force sulle questioni metodologiche della PDE e del gruppo di lavoro GEP e con altri colleghi della Direzione D, che hanno dato un contributo significativo alla presente versione dell’ MGDD. In questo contesto un ringraziamento particolare va a Martim Assuncao, Daniela Comini, Galjinka Dominic, Thomas Forster, Vassil Georgiev, Daniela Ilavska, Floris Jansen, Gedmine Joniune, Didier Lebrun, Lourdes Prado, Vaida Savickaite e Laura Wahrig.

Gennaio 2023 Luca Ascoli Direttore Direzione D: Statistiche sulla finanza pubblica (SFP)

In sostanza riteniamo che i crediti fiscali Superbonus 110% e Bonus Facciate 90% classificati ‘pagabili’ da Istat nel 2023 (e accettati da Eurostat) siano un diritto acquisito inequivocabile nella sua completa interezza come chiaramente specificato nel Regolamento Europeo SEC 2010 ai paragrafi 20.167 e 20.168.

Non sono sprecabili (non si possono perdere anno dopo anno perchè impossibilitati a cederli), sono rimborsabili con il cash nella parte in eccedenza alla capacità fiscale di un contribuente (come tutti gli altri crediti fiscali pagabili) e addirittura il soft-low di Eurostat dovrebbe impedire Decreti Legge come il DL39/2024 che ne impediscano la trasferibilità.

Eurostat va portata (in modo più celere possibile) dinnanzi alla CORTE DI GIUSTIZIA EUROPEA, affinchè venga neutralizzato il clamoroso abuso di soft-low che ha adottato sulla specifica del credito d’imposta trasferibile divenuto ‘pagabile’ nel suo manuale recentemente aggiornato.

Nei tribunali nazionali sembra che nemmeno vengano considerati come forma giuridica (i soft-low), ma solamente in quelli comunitari.

Invito molte persone che leggeranno questo articolo e che hanno questo problema con i crediti fiscali Superbonus e Bonus Facciate ad iscriversi alla nostra associazione (il modulo di iscrizione si trova nello home del nostro sito) oltre ad iscriversi alle news letter da ricevere, che possono trovare in fondo a questo articolo, in modo da rimanere sempre aggiornati.